上海銀行正悄然領漲城商行。過去兩年股價漲幅位居城商行首位,今年以來也大幅跑贏上證指數及萬得銀行指數。一些看好銀行股卻錯過了上海銀行的投資者可能已經後悔了。

萬得數據顯示,2024年初到11月1日收盤,上海銀行股價漲幅高達41.53%(前復權)。同期,上證指數和萬得銀行指數的漲幅分別為33.82%和9.99%。

過去兩年,上海銀行股價漲幅達到59.8%,位居上市城商行首位。同期,上證指數上漲10.19%,上市城商行股價漲幅中位數為25.41%。上海銀行股價漲幅分別跑贏上證指數和行業中值49.61和34.39個百分點。

過去兩年,上海銀行股價為何能夠領漲城商行?今年以來為何能夠大幅跑贏大盤及行業指數?

高管增持股票:提振市場信心

歷史數據顯示,自2019年至2023年,每年都有包括行長、副行長在內的多位高管增持上海銀行的股票,部份高管的增持金額甚至達到當年薪酬金額的七成。下圖為當前在任高管的股票增持情況。

2023年9月,上海銀行釋出高級管理人員買入公司股票公告,這也是該行連續增持公司股票的第五個年頭。公告顯示,包括時任行長、副行長和董秘在內的公司高級管理人員分別於2023年9月6日至9月7日期間以自有資金從二級市場買入公司A股股票,成交價格區間為每股6.09元至6.14元。上增持所購股票均設有兩年釘選期。

上海銀行高管在過去幾年持續增持股票顯示出對未來經營品質持續提升的信心,也在很大程度上提振了投資者信心。

大幅提高現金分紅比例,股息率位居上市銀行首位

大手筆分紅,以真金白銀報酬股東,是推動股價上漲的另一個重要原因。

今年6月底,上海銀行已派發上年分紅65.35億元,折合0.46元/股(稅前,下同)。9月29日的公告顯示,該行已審議並透過2024年中期利潤分配方案,擬分紅39.78億元,折合0.28元/股。這意味著,年內上海銀行將派發逾100億「大紅包」,已派發的上年分紅和擬派發的今年中期分紅合計折合0.74元/股。

即便當前上海銀行的股價已經較2年前和年初大幅上漲,當前的股息率仍然處於高位。以11月1日7.93元/股的收盤價計算,對應的上年年度股息率達到5.8%,今年中報股息率達到3.53%,兩者相加計算的TTM股息率高達9.33%。

與此同時,在降息周期下,存款利率下行,大額存單、貨幣市場基金等低風險投資品種收益率持續走低,讓高息股對於投資者的吸重力顯著上升。

麵包財經查閱公開資訊發現,當前國有四大行一年期整存整取人民幣存款利率已經降至1.1%,五年期存款利率也僅有1.55%;大額存單利率稍高,但一年期大額存單利率也已經普遍降低至1.45%附近。萬得數據顯示,當前貨幣市場基金年化收益率中位數已經跌至2.5%附近。

一般而言,利率或者說無風險收益率可以視為股票定價的錨。上海銀行大手筆現金分紅,尤其是今年開始派發中期分紅,TTM股息率高達9.33%,在不考慮稅收的情況下,相當於當前五年期存款利率的6倍,貨幣市場基金年化收益率中位數的3.7倍。個人投資者當前還享受持超過一年股免征股票分紅稅的政策優惠。從股息的角度考慮,上海銀行這樣持續大手筆分紅的績優股受到投資者青睞並不意外。

近年來優質上市銀行普遍加大現金分紅力度回饋股東,大額分紅的銀行不止上海銀行一家,那為何偏偏是上海銀行領漲?透過行業對比,可以發現,以已經派發的上年分紅金額測算,上海銀行股息率位居上市銀行前列。在大額宣派中期分紅之後,上海銀行的TTM股息率已經位居上市銀行首位。

上海銀行上市以來持續穩定的派息記錄也增強了投資者的信任。自2016年上市以來,保持了穩健的分紅政策。截至目前,公司普通股現金分紅及宣派總額超已累計超450億元,超過普通股累計融資金額的4倍。

業績向好:三季報增利又增收、不良率下降、特色業務發力

經營業績和資產品質向好,是推升股價的另一個重要因素。

2024年前三季度,公司實作營業收入395.42億元,同比增長0.68%,實作歸母凈利潤175.87億元,同比增長1.40%。報告期內,上海銀行堅持價值創造,拓寬了非息收入來源,營收實作正增長,強化成本管理,盈利水平提升。

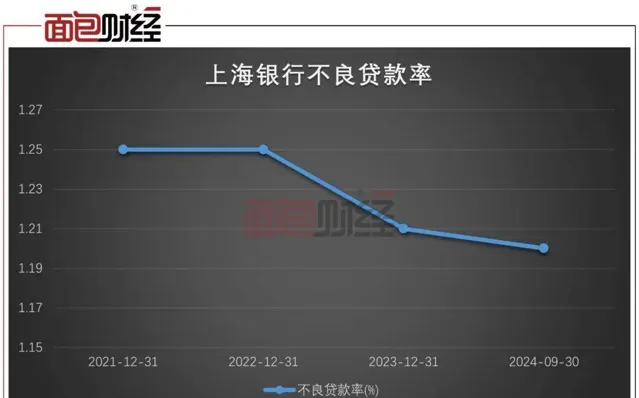

穩健的資產品質為優質商業銀行提高投資者報酬奠定堅實基礎。上海銀行不良率明顯低於城商行的平均水平。

截至2024年9月末,不良貸款率1.20%,較上年末繼續下降。根據監管部門公布的數據,2024年二季度末,城商行的不良貸款率為1.77%,三季度末預計基本與二季度末持平,上海銀行的不良率比行業均值低0.57個百分點。與此同時,上海銀行的撥備覆蓋率繼續上升,三季度末達到277.31%,較上年末上升4.65個百分點。

此外,上海銀行順應市場變化,在養老金融、財富管理、消費金融等領域,滿足客戶全方位、多層次的金融需求。截至三季度末,養老金客戶158.94萬戶,保持上海地區養老金客戶份額第一;管理養老金客戶綜合資產(AUM)4,863.51億元,較上年末增長7.05%;占零售客戶AUM的比重為47.94%,較上年末提升0.40個百分點。

財富管理方面,2024年第三季度財富管理中收環比增長17.34%。截至三季末,月日均AUM30萬元及以上的客戶較上年末增長6.47%。前三季度線上財富管理產品交易規模同比增長27.76%。

路遙知馬力,投資者的眼睛是雪亮的。從短期看,績優股也可能因為市場情緒等多種因素影響股價下跌。但從長期看,估值偏低、業績向好、願意大手筆分紅報酬投資者的上市公司,終究會受到市場的青睞。

在真金白銀報酬投資者的同時,上海銀行的「五篇大文章」也成果斐然。不僅傳統強項養老金融引領區域市場,前三季度上海銀行在科技型企業貸款、普惠型貸款、綠色貸款等重點領域的投放金額也保持較快增長,分別達到1772.25億元、1568.73億元、647.74億元,較上年同期分別增長35.24%、34.56%、10.36%。

上海銀行過去兩年領漲銀行股,今年明顯跑贏行業指數的原因其實並不復雜。

來源:麵包財經