文|vb動脈網

近期,國內小分子腫瘤藥迎來了史上最大一筆BD交易。

6月14日, 亞盛醫藥與武田制藥就奧雷巴替尼達成獨家授權合約 ,亞盛醫藥將收到「1億美元選擇權付款+最高約12億美元潛在選擇權&裏程碑付款+雙位數比例特許權使用費」。同時,武田制藥將認購亞盛醫藥新發行的7500萬美元股份,成為公司第二大股東。

這並不是武田第一次License in中國創新藥管線,早在2023年1月, 武田就以11.6億美元拿下和黃醫藥呋喹替尼的全球權益 ,而在近日,呋喹替尼正式獲批進入歐洲市場,成為第一個成功出海美國、歐洲兩大標桿市場的中國原創新藥。

事實上,近期與中國創新藥合作密切的日本藥企不只有武田,在過去一年裏,包括 第一三共、安斯泰來、衛材、大鵬藥品、中外制藥 等均有BD中國創新藥的經歷。以大鵬藥品為例,2024年3月,其與海和藥物就谷美替尼片達成獨家授權合約,三個月後,該藥正式在日本獲批上市。

而在中日藥企頻繁往來的背後,行業人士也開始猜測: 日本藥企隱隱有成為中國創新藥管線超級大買家的趨勢 。這並非沒有依據,根據多家日本大藥企2023年企業報告書披露,「未來五年,海外銷售收入比例計劃超過50%,其中海外業務主要指中國業務」。

不看中藥看創新藥,日本藥企為何變心了?在創新藥之前,日本藥企更關註的其實是中國的中藥。

以 津村制藥 為例,2021年4月,津村制藥花費12億元收購了中藥飲片企業天津盛實百草中藥科技有限公司;2023年3月,津村制藥增資新建了天津中藥產業基地計畫;一個月後,津村制藥又以2.5億元收購中國知名中醫藥品牌紫光辰濟。據悉,津村藥業目前已在中國建立了70多個GAP(中藥材生產品質管理規範)藥材種植基地,相比之下,同仁堂只有12個GAP基地,數量相差懸殊。

而除了津村, 久光制藥、太田胃散、三井物產、樂敦制藥 等日本巨頭均有頻繁收購中國中藥企業的經歷。比如樂敦制藥,2024年4月,其就與三井物產共同斥資5.94億美元收購了中醫藥企業「余仁生」(Eu Yan Sang)86%的股份。

當然,在大量收購背後,日本藥企也因此賺的盆滿缽滿。據統計,現如今全球有70%以上的中藥專利,已經被日本的「漢方藥」所占據,而在日本6萬家藥店中,經營漢方制劑的達80%以上。

不過,這並沒有引起日本TOP10藥企的過多關註,包括武田、大冢控股、安斯泰來、第一三共等,當前均沒有在中藥上有相關布局,反倒對中國創新藥產生了濃厚的興趣,並且來勢洶洶。那麽,背後的原因到底是什麽呢?

首先是囿於日本中藥激烈的競爭環境 。據統計,日本目前漢方藥企業超過200家,中成藥國際市場每年160億至200億美元的份額中,日本占據了80%以上的份額,但這主要集中在津村、Kracie等頭部企業,後來者很難再分到一杯羹。另外,日本漢方藥過快的擴張也使得行業近期問題不斷,比如小林制藥致死事件,以及知名腸胃藥「正露丸」因篡改試驗數據被責令停產停售等,這都為漢方藥帶來了不少爭議。

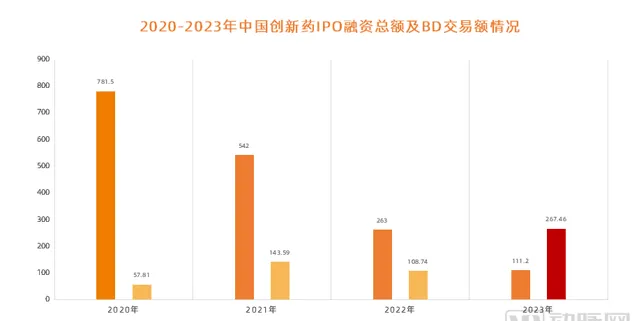

圖1.2020-2023年中國創新藥IPO融資總額及BD交易額情況(數據來源:醫藥魔術方塊 )

其次是中國創新藥正掀起「出海潮」,BD持續火熱 。2023年,中國創新藥有兩項關鍵數據格外引人註目:一是License-out交易數量,據醫藥魔術方塊統計,2023年中國有近70筆創新藥License-out交易,數量較2022年增長32%,並首次超過license in計畫數量;二是BD交易金額,2023年中國創新藥企業透過計畫BD獲得的首付款總額到達210.21億元,首次超過IPO渠道募資總額,並且是後者的近兩倍。這都為日本藥企大闊步進入中國市場提供了前所未有的契機。

最後則是中日藥企在疾病研究領域的高度相似性 。據悉,武田近期License in的兩款中國創新藥奧雷巴替尼和呋喹替尼,以及大鵬藥品引進的谷美替尼均為抗腫瘤藥物,而腫瘤也是中日藥企重點關註的管線之一。據【Global Oncology Trends 2023: Outlook to 2027】顯示,2022年,總部在中國的公司開發的在研產品占腫瘤研發管線的23%,高於五年前的10%和2007年的3%,首次超過歐洲。當然日本也是如此,TOP10藥企均在腫瘤領域有大量布局,並且也是其收入的主要來源。

所以綜合來看,在當前特定的市場環境下,日本藥企很有可能成為中國創新藥並購和BD的重要力量。事實上,當前已經有一些苗頭,除了頻繁的BD交易之外,在國內各大會議及展會中,日本藥企的身影也明顯增多。同時,大量中國企業代表往來日本的次數也在增加。

日本藥企的崛起,離不開「買買買」眾所周知,日本是全球第三大藥品市場。根據Credovo雜誌文章【Drug Development Strategy in Japan 2021】顯示,2020年日本醫藥市場達到1360億美元。 而在2023年度【全球制藥企業50強】中,日本也占據六席,分別是武田、安斯泰來、大冢、第一三共、中外制藥和衛材 。

圖2.2023年4月-2024年3月日本十大藥企經營情況(數據來源:AnswersNews )

當然,這一切離不開日本藥企在收並購端上的巨大付出。據悉,在日本醫藥史上,曾有兩筆重磅BD交易,一筆來自於武田,其在2019年以「蛇吞象」姿態花費640億美元收購了夏爾,而這次交易不僅坐實了全球「罕見病巨頭」的王座,也使得武田躋身全球前二十藥企之列;另外一筆則來自於第一三共,其與阿斯利康共同開發的最強ADC藥物DS-8201,使其一躍成為日本市值最高的藥企。

而一直到當下, 日本藥企對全球創新藥資產仍在開啟瘋狂「買買買」的模式 。2023年5月,安斯泰來耗費59億美元收購IVERIC Bio;2023年10月,協和麒麟耗資4.776億美元收購Orchard Therapeutics;2024年5月,旭化成以約11億美元收購Callidita......諸如此類的交易案例還有很多。

圖3.2020年中日韓市值TOP10藥企管線分布(圖片來源:醫藥魔術方塊)

這從日本藥企管線構成也能明顯感知這一趨勢。根據報告顯示,日本TOP10藥企管線交易合作比例明顯高於自主研發,其中武田、中外制藥、安斯泰來、衛材、小野制藥和協和麒麟交易合作比例接近60%。

那麽,到底是什麽原因讓日本藥企一直熱衷於「買買買」呢?

據悉,在日本醫藥產業發展史上, 曾有兩次集體出海的經歷 。第一次要追溯到上世紀80年代,隨著日本經濟增長減緩,以及老齡化問題愈發嚴重,日本政府開始控制藥價,從1988年起,日本全國藥價每兩年降一次,每次平均降幅超過6%。而受此影響,日本多家藥企國內業務大幅下滑,為了謀求生存及發展,只能加速海外擴張,「Me-too」時代正式開啟。

也正是在這一時代之下,日本藥企迎來全面爆發,企業規模迅速擴大,並在2010年左右到達頂峰,以武田、第一三共為代表的五大藥企先後進入全球TOP30。對此,行業人士表示,「 日本企業當年Me-too藥出海的成功壯舉就連他們自己也很難再復制 。」

或許是過於成功,直接損害了美國藥企的商業化利益,所以隨之而來的便是FDA對Me-too藥物的審批收緊。2010年,Me-too藥先後進入專利懸崖期,日本諸多藥企銷售和利潤大幅下跌。

而正是在這一迷茫時期, 日本藥企的第二次集體出海——仿制藥出海開始出現苗頭 。這主要是從2008年開始,在這一年,武田以88億美元收購了美國Millennium Pharmaceuticals;衛材以40億美元收購了美國的MGI Pharma;第一三共則是以46億美元收購了蘭伯西......日本藥企借助仿制藥紛紛進軍海外市場,據日本厚生省(MHLW)統計,2019年,日本仿制藥替代率已達72.6%。

這一切並非偶然。對此,某專業人士向動脈網分析了日本藥企收並購的成功經驗,他談道,「除了特定時代因素之外,日本藥企本身的產品累計以及本土市場的逐步開放,都為日本藥企收並購提供了先決條件。此外,日本長達半個世紀摸索出來的收並購模式——以創新藥進入發達市場,透過戰略性收並購,成立合資公司找到商業化切入口,利用其在當地的行銷網路快速開啟市場,後期逐步形成獨立公司運作,也為其降低了交易風險,開啟了更多可能性」。

中國創新藥,日本藥企的下一站從過往來看,美國創新藥一直是日本藥企收並購的「主戰場」,這一方面是因為美國擁有更多的成熟管線,能夠在提升研發能力的同時,也能擴大產品組合;另一方面則是基於市場拓展層面的考慮,透過美國這一巨大的商業平台和市場入口,能夠幫助日本藥企更快向全球市場擴張。

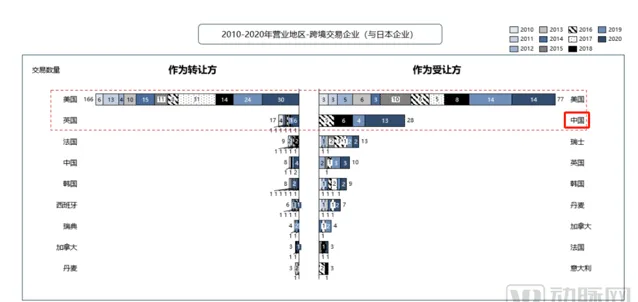

圖4.2010-2020年營業地區-跨境交易企業【日本】(圖片來源:醫藥魔術方塊)

但在當前競爭激烈的大環境下,日本藥企也希望能夠開拓除美國之外的第二大交易市場,而從近幾年的交易次數及金額來看,他們主要將目光放在了中國。根據醫藥魔術方塊NextPharma資料庫不完全統計, 在2018-2020這三年,中日藥企之間的授權交易達到23項,涉及總金額超300億元 。再加上近期多筆大額交易,日本藥企與中國創新藥市場往來愈發頻繁。

當然,這一切是有一定基礎的。首先對於日本藥企來說,進入中國創新藥市場,不只是為了擺脫對於美國單一市場的依賴, 另外還有很關鍵的一點在於中國創新藥開始出現更多有確定性的管線,這將在一定程度上彌補由於產品專利懸崖而造成的市場損失 。

以武田為例,此次引進亞盛醫藥的奧雷巴替尼,實際上就是對自身血液瘤管線的一次補缺和延續,這是因為武田的全球第一款三代BCR-ABL抑制劑泊那替尼的專利將於2026年左右過期,而奧雷巴替尼剛好可以無縫銜接泊那替尼專利懸崖帶來的損失。當然,奧雷巴替尼也完全能夠在市場中站住腳,其不僅針對一代和二代BCR-ABL抑制劑有明顯的代際優勢,而且對普納替尼、阿思尼布等耐藥或者無效的CML患者依然有效,且安全性大幅提升,是潛在的10億美元分子,銷售峰值估計10-15億美元。

而除了有確定性的優質管線, 中國創新藥市場逐漸開放的合作模式也讓日本藥企頗為青睞 。就在武田與亞盛此次的合作中,除了管線交易,武田還入股亞盛,成為其第二大股東,而這種方式不僅使投資方可以用較小的代價獲得話語權,還能夠給目標公司提供續命機會,利於雙向BD。事實上,此種方式在中國創新藥市場已經有成熟案例,比如2019年安進27億美金入股百濟神州成為公司第一大股東;2022年賽諾菲6億歐元入股信達生物等。

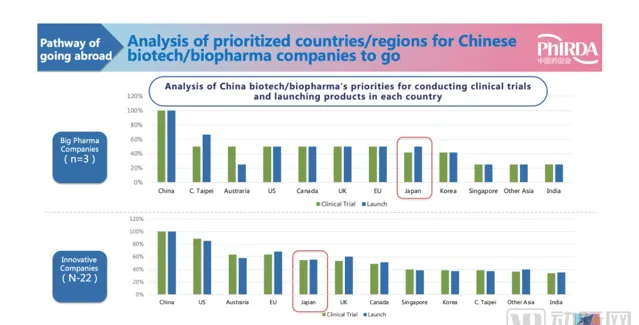

圖5.中國藥企出海開展臨床試驗和註冊上市的市場優先級別(圖片來源:中國藥促會)

當然,對於中國創新藥來說,走向日本也不失為一個好的選擇。首先,中日在醫藥政策、基因、疾病譜等方面都有很多相似性;其次日本也擁有一定體量的大藥企,買方很多並且意願也很強,當前正在向中國創新藥市場靠攏;最後一點則體現在經濟效益上,中日距離較近,無論是時間成本還是金錢成本,都能有所壓縮。不過,地緣政治以及國家政策方面的間斷性影響也不容忽視。

但無論怎樣,可以確定的是,中日藥界之間的「聯姻」將在未來大範圍發生,中國創新藥出海和BD也都將因此獲利。