出品 | 子彈財經

作者 | 左星月

編輯 | 王亞靜

美編 | 倩倩

稽核 | 頌文

酵母行業龍頭企業安琪酵母股份有限公司(以下簡稱「安琪酵母」)面臨著不小的挑戰。

7月22日,安琪酵母釋出公告稱,公司擬出資3500萬元(股權占比35%)與廣西雙柳美琪生物科技有限公司設立合資公司湖北博田生態農業有限公司,註冊資本1億元,預計下半年完成註冊。

與此同時,安琪酵母擬對濱州公司增資9000萬元。

安琪酵母的經營進一步擴張。然而,自2021年以來,其營收一直處在上漲狀態,但歸母凈利潤卻出現下滑,存在「增收不增利」的問題。

安琪酵母規模已邁過百億門檻,但面對國內市場疲軟,盈利能力不足等情況,安琪酵母還有很多事要做。

1、市值縮水,業績退步

現代酵母產業起源於歐洲,在1846年實作了工業化生產。從古埃及人約4000年前開始使用酵母來制作麵包和釀造啤酒,到現代酵母工業興起,酵母的套用已經滲透到人類生活的方方面面。

在中國,酵母產業起步相對較晚。直到八十年代中期,面對國內酵母工業的空白,國家計委確立了一個活性幹酵母工業性實驗基地的計畫,1986年,安琪酵母的前身在相關政策的支持下應運而生。

提到安琪酵母的擴張與發展,就不得不提起其前董事長俞學鋒。

作為舶來品,西方國家主要將酵母用於烘焙領域。而改革開放初期的中國,烘焙市場尚未興起。為避開境外廠商的鋒芒,俞學鋒獨辟蹊徑,將安琪酵母的銷售策略定在饅頭、包子等中國傳統面食上。

為了推廣酵母,俞學鋒決定在電視台打廣告,策劃並自己操作揉面拍攝了第一個電視廣告片。至今,「安琪酵母,發面就是快」的廣告語依舊耳熟能詳。

如今,安琪酵母已經掌握了一定的國內、國際市場。2023年財報顯示,安琪酵母是全球最大的YE供應商和第二大酵母供應商,在國內市場占比55%,在全球占比超過18%,酵母系列產品規模已居全球第二。

此外,俞學鋒也帶領逐漸壯大的安琪酵母進入了資本市場。

2000年8月18日,安琪酵母在上交所主機板上市,發行新股3500萬股,發行價格為11.88元/股。

(圖 / Wind)

上市後,安琪酵母在資本市場也曾表現不俗。 2020年8月21日,公司的收盤價(前復權)一度達到了66.69元/股,市值達到578億元。

(圖 / Wind)

2019年7月,65歲的俞學鋒因到齡退休原因,提出辭去董事長等職,結束了他在安琪酵母超過33年的輝煌歷史。

2019年8月,熊濤接棒,出任公司的董事長和法定代表人。

近年來,安琪酵母的股價並不盡如人意。截至2024年7月30日,安琪酵母報收28.74元/股(前復權),公司市值也一路下跌至250億元。

(圖 / Wind)

僅僅4年時間,安琪酵母的總市值蒸發超300億元。

2、增收不增利,毛利率下滑

安琪酵母創造了營收百億的業績「神話」。

2021年,安琪酵母的營收規模首次突破百億。2021年-2023年,安琪酵母的營業收入分別為106.75億元、128.43億元和135.81億元,同比增長19.50%、20.31%和5.74%,處在快速增長的趨勢。

然而,在業績增長的同時,安琪酵母的歸母凈利潤卻呈現頹勢。2021年-2023年,安琪酵母的歸母凈利潤分別為13.09億元、13.21億元和12.70億元,同比增長-4.59%、0.97%和-3.86%,整體呈現下滑趨勢。

(圖 / Wind(單位:億元))

2024年一季度,安琪酵母「增收不增利」的狀況仍在持續。4月19日,安琪酵母釋出2024年一季報,報告期內,公司實作營業收入34.83億元,同比增長2.52%;歸母凈利潤3.19億元,同比下滑9.45%。

具體業務來看,安琪酵母主營業務為麵包酵母、酵母抽提物、釀酒酵母、生物飼料添加劑、營養保健產品、食品原料等產品的生產和銷售,產品廣泛套用於烘焙與發酵面食、食品調味、微生物發酵、動物營養、人類營養健康、釀造與生物能源等領域;投資領域還涉及生物肥料、酶制劑、制糖、塑膠軟包裝、融資租賃等。

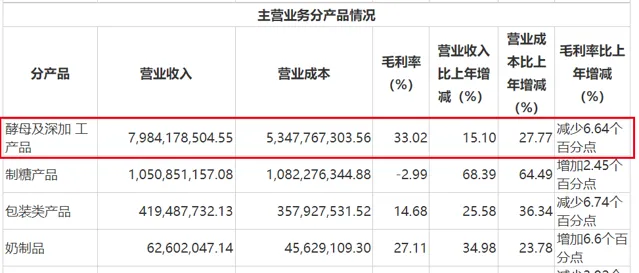

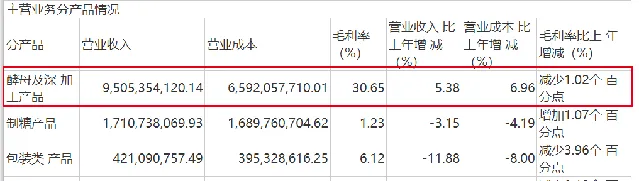

2021年-2023年,安琪酵母的核心產品酵母及深加工產品的毛利率分別為33.02%、31.67%和30.65%,毛利率也呈現下滑趨勢。

(圖 / 2021年-2023年毛利率情況(來源:安琪酵母財報))

值得一提的是,2019年,酵母及深加工產品的毛利率達到40.92%,2023年相較於2019年的毛利率下滑了十個百分點。

(圖 / 安琪酵母2019年財報)

「界面新聞·子彈財經」註意到,公司的凈利潤疲軟與原材料價格上漲有關。

安琪酵母的主要原材料為糖蜜,目前糖蜜屬於國家規定的禁止進口的固體廢物。中原證券表示,目前國內的糖蜜成本高於海外市場,盡管糖蜜價格近期開始回落,但是計入安琪酵母2023年成本的庫存價仍然很高。

因此,安琪酵母只能透過國內供應商,以及自有工廠獲得原材料。由於國內糖蜜資源供需不平衡,導致糖蜜價格大振幅波動。因此,糖蜜原料「卡脖子」的問題,也導致安琪酵母的成本居高不下。

Wind數據顯示,2021年-2023年,公司的銷售成本率分別為72.66%、75.20%和75.81%,成本占比在逐漸增長。

成本增長也導致公司毛利率走低。2021年-2023年,安琪酵母銷售毛利率分別為27.34%、24.80%和24.19%,也呈現下滑趨勢。

(圖 / Wind)

面對糖蜜的原材料依賴,安琪酵母也探索了替代糖蜜的新工藝——水解糖替代工藝。安琪酵母董事長熊濤在2023年業績說明會上對媒體表示,目前公司水解糖產能45萬噸,水解糖產線皆滿產執行。 公司正在透過提高水解糖使用比例等措施努力減小糖蜜價格波動帶來的影響。

然而,水解糖並不能完全替代糖蜜。「目前公司水解糖能部份替代糖蜜生產酵母,對於部份酵母產品,水解糖可完全替代糖蜜,其余產品替代比例因產品品種不同而存在差異。」熊濤介紹稱。

這或意味著公司仍將需要部份糖蜜作為生產原料。據財聯社報道,今年一季度糖蜜價格出現上漲,3月30日南寧糖蜜現貨價為1825元/噸,較年初上漲30.36%。

可見,安琪酵母還要面對糖蜜依賴帶來的成本波動風險。

3、發力境外市場,店鋪產品龐雜

目前,在酵母領域,國內市場趨於飽和,且國內烘焙等下遊行業需求恢復較弱。在此情況下,安琪酵母在國外銷售上收獲頗豐。

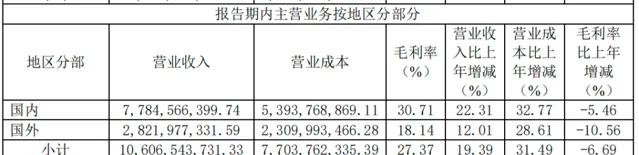

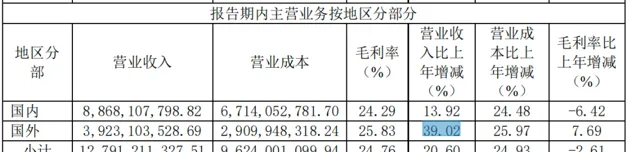

財報顯示,2021年-2023年,安琪酵母的國外收入分別為28.22億元、39.23億元和47.86億元,增幅分別為12.01%、39.02%和21.99%,國外市場收入快速增長。

2023年,安琪酵母的國內營業收入同比下滑1.20%,也是近年來安琪酵母的國內市場收入首次下滑。

(圖 / 2021-2023年國外收入(來源:安琪酵母財報;單位:元))

安琪酵母作為全球最大的YE供應商和第二大酵母供應商,也在境外設立了多家工廠。公司在全球13個城市擁有酵母及深加工產品生產基地,其中,埃及、俄羅斯工廠2024年預計投產後享受當地低成本原料優勢,公司也擬於東南亞投資設廠。

與此同時,在國內市場,安琪酵母也在發展布局各類新產品,但效果並不突出。

例如,安琪酵母還推出了寵物用品,包括貓糧、狗糧以及貓砂等產品,但在安琪酵母天貓旗艦店上顯示的銷量並不高,且知名度也不強。

「界面新聞·子彈財經」還註意到,安琪酵母天貓旗艦店的商品種類繁雜,不僅包括公司的拳頭產品各類酵母,還包括上述提到的寵物產品,調味料、酸奶菌、安琪紐特保健品、茶葉、冰激淋等等。

雖然產品線豐富,但是過於龐雜的產品會使得安琪酵母的品牌認知模糊。一般來說,當一家店鋪銷售的產品種類過於繁雜時,消費者可能難以清晰地辨識出該品牌的核心價值和專業領域。這會導致品牌形象的模糊,降低品牌在特定領域的專業性和可信度。

此外,復雜的產品線可能使得目標顧客群體變得不夠明確,店鋪難以建立起穩定的顧客基礎和高度的顧客忠誠度。

或許,安琪酵母應該明確其品牌定位,如安琪酵母旗艦店專註於酵母及其相關產品,同時逐步減少或最佳化非核心產品的銷售。這樣做有助於提升品牌形象,增強消費者對品牌的認知和忠誠度。

而安琪酵母的其他各類產品可以分設不同的店鋪,以提升店鋪的整體營運效率和市場競爭力,這樣可能提高線上店鋪的業績,讓安琪酵母的業績再攀巔峰。

*文中題圖來自:安琪酵母官方公眾號。