中餐一哥度過了艱難的上半年。

8 月 24 日晚間,海底撈披露 2021 年中報,上半年實作營收 200.9 億元,同比增長 105.9%。不過,業績的強勁反彈並沒有看上去那麽完美,頂著疫情反彈的巨大壓力,過去一年(自 2020 年下半年至 2021 年上半年)海底撈新增了 662 家新門店。

從利潤看可能更加直觀,海底撈 2021 年凈利潤為 9452.9 萬元,同比增長 109.8%,但 2019 年同期這一數位為 9.1 億元。換言之,海底撈在兩年新開 1004 家店(期初為 593 家店),門店數增兩倍的情況下,凈利潤僅做到了 2019 年上半年的約 1/10。

這種事本不該發生在以現金流著稱的餐飲行業,更不該發生在龍頭品牌頭身上,無論是品牌號召力、模型成熟度還是供應鏈能力,海底撈過去都代表著中餐連鎖化的典範,沒有之一。

門店擴張節奏失控,是最主要的影響因素。 對於業績的糟糕表現,海底撈官方在公告中回應稱,主要在於新開門店較多導致的支出增加,新開門店首次盈虧平衡時間較長,以及疫情對客流的持續影響等三個方面。

擴張是衡量餐飲連鎖品牌成長性的重要指標,但從財報結果看,海底撈在過去一年給餐飲人做了一個錯誤的示範——「海底撈你學不會,海底撈的擴張,你學不得」。在一個非正常的擴張節奏下,負面影響可能比想象中嚴重。

糟糕的上半年,是去年問題的延續

海底撈的擴張提速始於 2020 年下半年,在新開的 662 家門店當中,2020 年下半年新增 363 家,今年上半年新增 299 家。環比來看,這是一個在試圖主動降速的節奏。

而在 2019 年上半年、2019 年下半年、2020 年上半年,海底撈的新增門店數分別為 127 家、175 家、167 家,也即是說,即便 2020 年上半年受疫情顯著影響,海底撈在開出新店數量上仍然比肩 2019 年同期。

從去年下半年開始,海底撈開始「放飛自我」,擴張速度顯著提升,從上半年新增 167 家店,直接翻倍至 363 家。相對比下,海底撈 2020 年上半年期末新增門店數環比 2019 年下半年下降 5%,而 2020 年下半年期末新增門店數環比上半年上升 117%。

這是連肯德基都要慚愧的擴張速度,十多年前,肯德基中國門店數從 1000 家店上升至 2000 家店,花了大概 2 年 11 個月。

為什麽海底撈要如此激進擴張?張勇早前在公司管理層交流會議當中給出了答案,對疫情形勢判斷過於樂觀, 「去年 6 月我進一步做出擴店的計劃,現在看確實是盲目自信,」張勇表示,意識到問題的時候已是今年1月份,做出反應的時候已經是今年 3 月份。

據 36氪了解,海底撈的加速擴張另有其因是,疫情之後物業給了很多優惠,簽約有更高的便利度,這讓海底撈無法不心動。尤其在三四線城市,當地商場會提供類似免租的優惠政策,開店成本更低。

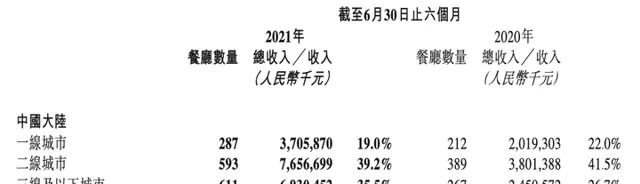

從結果來看,海底撈過去一年確實力推下沈市場。財報顯示, 在中國大陸地區的門店裏,三線及以下城市已經成為海底撈門店數最多的地區,從 2020 年上半年的 267 家店,迅速增長至 611 家店,而截至今年上半年,一、二線城市門店數分別為 287 家、593 家。

此外,過去一年間,三線及以下城市新增門店數占到期間中國大陸新增門店的55%,平均每兩家新開的門店就有一家位於三線及以下城市。

一位火鍋行業的創業者告訴36氪,這有點「趁火打劫」的意思。據其介紹, 疫情期間,海底撈跟物業一簽就是 10 年,且免租期要求至少一到兩年,免租期過後五年內不允許遞增,以及需要物業方提供裝修補貼。

從結果來看,三線及以下城市回本周期確實更短。 據36氪了解,在去年下半年,海底撈在三線及以下城市新開門店便可以在 3 個月內盈虧平衡,而一、二線城市往往需要 4 到 5 個月。

但即便如此,海底撈遠沒有找到最好的經營狀態。

從同店表現來看,海底撈上半年在三線及以下城市下滑最為明顯,同比下滑4.8%,而一、二線城市這一數位分別為-3.3%、-0.01%。此外,根據券商披露,海底撈在開店較密的城市出現超過 5%的門店有經營虧損現象。

張勇此前在回應一線城市開店密度是否飽和的問題時曾透露,有一個重要標準是,當單地區 5%的門店出現確定性虧損時,將暫停在該地開店,但是否屬於確定性虧損仍有待觀察。

摩根士丹利的一項餐飲業研究裏也有一個結論: 餐飲品牌的規模跟市場估值直接相關,且 1500 家店是個關鍵的規模分水嶺。 對於海底撈來說,情況基本完全符合。

自 2020 年 6 月以來,海底撈股價先是一路從 38 元飛速上漲至最高點 85 元,但此後,不佳的業績表現讓門店擴張成了負累,股價重新跌回谷底至 26 元。

截至今年上半年,海底撈門店數已經成功突破 1500 家,但顯然並沒有被證明已經站穩腳跟。對於海底撈來說,眼下更需要確定的是,虧損究竟更多是經營不善,還是選址問題。因為,經營層面尚有改善空間,但選址錯誤的直接後果可能就是閉店。

連鎖反應,海底撈需要踩剎車

海底撈的經營狀況下滑已經持續多年。 翻台率(次/天)方面,海底撈 2018 年-2020 年已經連續三年下滑,分別為 5.0、4.8、3.5,2021 年上半年更是低至 3.0,這甚至低於去年同期的 3.3。

新開餐廳翻台率表現更差,截至 2021 年上半年,僅為 2.3,而去年同期為 2.4。這期間,同店平均翻台率盡管整體與上半年持平為 3.4,但從分地區來看,一、二、三線及以下城市均呈現略微下滑的態勢。

客單價情況類似,海底撈2021年上半年整體客單價為 107.3元,相較去年同期為 112.8 元,有一定下滑,且一、二、三線及以下城市均有不同程度的下降。而在 2018 年 - 2020 年,則是整體呈現上升態勢,分別為 101.1元、105.2 元、110.1 元。

是人們都不吃火鍋了嗎?並非如此。根據【中國餐飲大數據 2021】,2020 年火鍋品類搜尋熱度持續霸榜品類熱搜第一名,使用者數同比增長 11.6%。只不過,在更多品牌的選擇面前,大家只是更少吃海底撈了。

顯然,比起完成擴張指標,海底撈更需要從經營中找到解決辦法。

門店之外,海底撈的新業務開拓仍處於初期階段。其中, 外賣業務收入從截至 2020 年上半年的 41 億元下降至 2021 年同期的 34.6 億元,占總收入比例從 4.2%下降至 1.7%,同一時期,餐廳收入占總收入比重從 93.7%進一步上升至 96.6%。

海底撈多為圍餐火鍋消費,相比於外賣,門店是更好的選擇。但另一方面,調味品及食材銷售業務表現平平,從 2020 年上半年的 1.8 億元,僅增長至今年上半年的 2.1 億元。

來自其他餐廳業務的增長比較可觀,這一渠道的收入已經從 2020 年上半年的 1.2 億元快速增長至 9.2 億元。根據此前報道,海底撈在去年推出了面食速食子品牌「十八汆」,主打平價面食、茶飲等產品。

相比之下,海底撈的市場化組織體系改革是最大的看點。 在財報中,海底撈表示自今年 6 月起,海底撈將區域統籌教練模式改為大、小區管理模式,並將中國大陸門店劃分為五個大區,原部份區域統籌教練和資深家族長擔任各大區經理。 統籌各區域內門店拓展、工程、選品、定價等工作,小區經理直接對門店進行現場巡視、考核和輔導。

過去,海底撈正是憑借師徒制脫穎而出,用師徒關系進行門店利益捆綁,避免裙帶關系的產生,解決員工激勵、培訓和接班人問題。此外,店長可以自己考察和決定在何處開店,總部不會過多限制。而最新進行的這一改革,可能更多厘清了統籌教練和家族長的權責,且收緊了拓店的權利下放。

站在 1500 家連鎖門店的節點,海底撈毫無疑問走在中餐品牌最前列,但現在來看,比起更進一步,踩剎車可能是更好的選擇。