年化收益13%的銀行理財

下午群裏正吐槽市場這兩天詭異的走位,不知誰甩出一張 年化收益12.77% 的銀行理財截圖,頓時大家就不淡定了。

這A股跌得跟狗一樣,要真有年化收益13%的固收理財,還炒什麽股、買什麽基金啊~

於是我趕緊順著「工銀理財」的線索一路找了過去,雖然沒找到12.77%那麽高的,但這個年化收益8%的,看起來也挺誘人。

直覺告訴我,這產品有點不對勁…

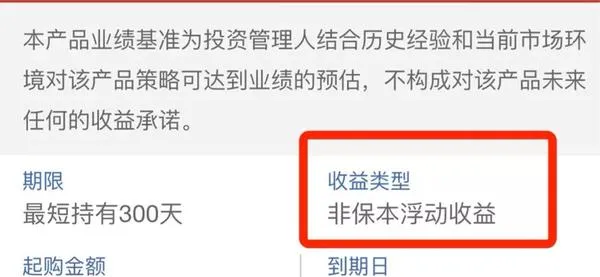

果然開啟細則一看,產品收益型別為 「非保本浮動收益」,也就是凈值型理財產品。

跟我們傳統認知裏的銀行理財相比, 凈值型理財產品最大的區別就是,不保本。

事實上,在2018年資管新規出台時,就有理財產品不準再保本的規定,但給了兩年過渡期,然後又碰上疫情,再次延期。

直到 今年的1月1號,過渡期正式結束,以後我們買理財產品,全部自負盈虧。

既然都不保本,走盈虧同源路線了,那只要承擔的風險足夠高,別說8%的收益,12%甚至20%的收益理論上也是可以的。

但對於我們普通人來說,低風險的投資產品永遠是剛需,在理財產品全部凈值化的時代,該如何進行選擇?今天我們就來仔細聊聊~

註定下行的收益率

首先我們要 對大部份銀行理財產品有個心理預期——收益會越來越低。

大家不妨先想個問題,銀行理財的收益率,是由誰決定的?

銀行?央行?其實都不是。

大部份銀行理財產品有收益的前提是,銀行能把我們買理財的錢再借出去。

簡單說,銀行借錢賺7個點,那它可能就會給我們5個點的理財收益。

如果銀行只賺4個點,那可能給我們的理財收益只有3個點,畢竟賠本買賣沒人會幹。

那 誰決定銀行賺幾個點呢?

借錢的人。

借錢的人願意付出的利息越高,銀行的收益就越高(折算過不良、壞帳之後),銀行理財潛在的收益也就越高。

而在 全世界範圍內,房地產都是債務融資(就是借錢)需求的主體,很大程度上影響了市場利率。

以日本和南韓為例,這兩個東亞鄰居的10年期國債收益率(約等於無風險收益率)分別在1996和2014年降低到了3%以下,然後就再也沒有漲回來過。

這個時間點,正好就是日韓地產周期見頂的時刻。

而我們呢, 城鎮化已經接近頂峰、地產銷售面積持續下跌,市場利率也註定下移。

因此大部份銀行理財產品的收益率,在沒有什麽大變革發生的情況下,一定是越來越低的——

以前5%的銀行理財產品還很正常,但以後5%收益的理財產品你就要仔細看看底層資產了。

挑選理財產品的方法

銀行理財產品不保本了,也就更考驗我們的挑選水平。

以前只用看收益率,閉眼隨便買,以後買錯產品,搞不好還會虧不少。

根據我請教的一些圈內人的資訊, 感覺現在銀行的凈值型理財產品,就挺不規範的…

比如,部份銀行或理財子公司,會跟外部的信托等金融機構合作,搞 「仿真」理財。

操作方法呢,就是銀行跟信托簽合約,業績好的時候,超過業績基準的的部份直接100%提取,等到業績不行時,再把這部份拿出來補貼,一波操作後,就實作公布的凈值跟業績基準大差不差的效果。

這操作,聽起來就不合規,銀保監會也開會要求整改過,但目前並沒有法規可以完全杜絕,甚至有些機構就認為,先把規模跑起來再說…

規模大了,風險敞口也就大了…萬一連續大跌,你越想要維持凈值在業績基準附近,需要的錢就越多,等到窟窿堵不住的時候,是賠錢呢,還是破罐子破摔呢?

而且這個風險你要有「內部人」才能知道,咱老百姓自己買是沒法分辨的,甚至賣理財的銀行客戶經理,也不知道理財後端的產品是怎麽設計的…

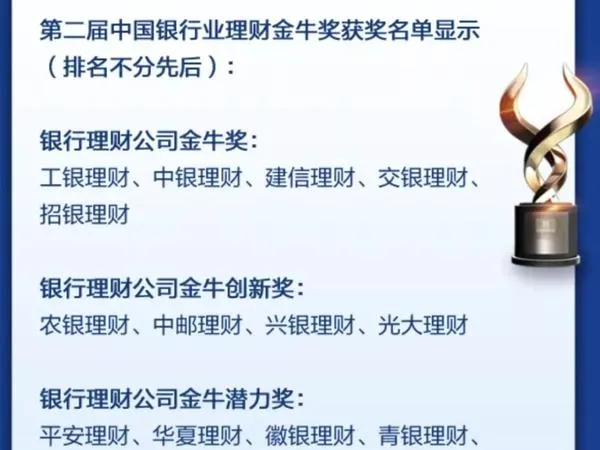

鑒於這種情況, 我的建議是優先買大的、靠譜的銀行及理財子公司自營的產品,不要買銀行代銷的產品。

稍微給幾個參考吧,大家知道基金有一個金牛獎對吧,銀行理財其實也有同款金牛獎:

上面的這幾家呢,可以做個參考。

另外呢, 就是買之前,一定多看產品說明書。

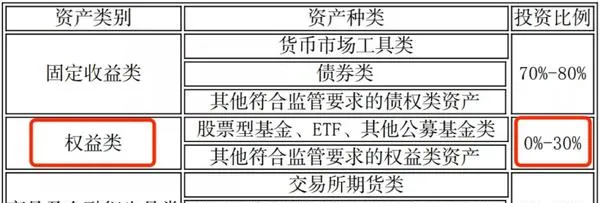

比如這個工銀理財的理財產品,雖然看名字跟傳統銀行理財區別不大:

但它卻可以投資30%的股票基金,假如股市跌了,這理財產品,也肯定好不到哪去…

如果你想要的是低風險、低收益的穩健理財,那這類產品就得慎重考慮。

最後呢,就是 盡量拓展投資理財相關知識。

銀行理財雖然是距離老百姓最近的投資產品,但產品設計的復雜程度、投資資訊的不透明度,都是遠大於公募基金的,想搞得清清楚楚,是不太容易的,所以得多學、多看、多研究。

最後做個小調研,就低風險投資來說,你覺得是債券基金更好呢?還是凈值型理財產品更好呢?