固收+基金,最近市場對其的討論尤其熱烈。

特別是A股經歷了20%左右的反彈之後,目前又到了一個進退兩難的階段。

韭圈兒有兩個判斷股市方向的工具,一個是恐貪指數,一個是股債價效比。

它們不約而同地回歸到過去一段時間內的均值。

對於投資者來說,未來的市場很難判斷,所以,更為均衡的固收+基金就成為投資者廣泛關註的物件。

固收+基金實際上就是偏債混合型基金的別稱,如果把時間倒推幾年,市場上卻鮮有對「固收+」的討論。

2018年,資管新規釋出,打破剛兌的同時,也禁止了資金池類的業務模式。

年化收益動輒5%-6%的銀行理財被叫停。

投資者陷入了兩難:如果接受低風險的債券基金,就拿不到那麽高的收益,但如果接受股票型基金,又要承受收益波動的風險。

這時,偏債型基金作為一個折中的選擇,進入了這些投資者的視野。

但偏債型基金這個名字還不足以吸引投資者,市場需要給這類基金打上一個美妙的標簽。

固收+的名字,就這樣被市場所創造。

可以說,固收+基金,就是為之前投資高收益銀行理財投資者專門打造的名字,理應符合他們的投資偏好:

收益穩定是第一位,其次是獲得一些額外收益。

但隨著時間的推移,一些固收+基金產品慢慢偏離了初衷,出現了較大程度的回撤。

這顯然背離了投資者以穩為主的投資需求。

正確的投資預期

正如上文所說,投資者對於固收+基金的預期,就是在允許小幅回撤的基礎上,力爭獲取長期穩定的收益率。

這個目標,聽起來簡單,但實際上,年化收益只是結果,投資的過程同樣重要。

回撤盡可能的小,年化收益預期在4-6%,這才是固收+產品正確的「奮鬥目標」。

而如果基金經理沒有get到這點,基金的資產配置就會出現偏差,從而讓固收+名不副實。

要實作固收+產品的投資預期,最關鍵的一步就是把控產品的大類資產配置。

一般來說,80%的固收資產+20%的權益資產,是固收+基金最合理的資產配置方式。

Wind數據顯示,截止2022年6月末,過去十年純債型基金指數的長期年化收益率大約為4.73%,滬深300指數的長期年化收益率大約為8.54%。

用以上數據推算,80%的固收資產長期理應能為固收+基金產品帶來3.78%左右的長期年化收益,20%的權益資產長期理應能為固收+基金帶來1.71%左右的年化收益。

順利實作的話,二者相加正好符合5%的投資預期,同時較高的固收資產比例也能保護產品凈值。

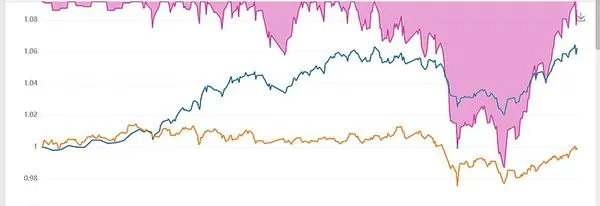

比如國壽安保穩鑫一年持有混合這只固收+基金,在基金2022年一季報披露的持倉結構中,債券占比85.68%、股票占比11.16%。

截至2022年6月30日,國壽安保穩鑫A自2021年3月產品成立以來的凈值增長率為6.25%(同期業績比較基準為-0.21%,),區間凈值的最大回撤為-4%。(註:基金成立以來凈值增長率數據已經托管行覆核。)

註:國壽安保穩鑫的業績比較基準為:中債綜合(全價)指數收益率*80%+滬深300指數收益率*10%+恒生指數收益率*5%+金融機構人民幣活期存款利率(稅後)*5%

即使投資者運氣不好,買在了2021年12月31日基金凈值相對高點,但如果堅持下來,截至2022年7月5日也能獲得正收益。

這樣一只基金,才真正做到了固收+基金該做的事情。

豐富的投資策略

固收+基金看起來收益率不高,但是想做好這個產品,並不是一件容易的事情。

這種產品的風險來自三個方面:債券市場、權益市場和轉債市場。

這對於基金經理也提出了更高的要求。

俗話說,術業有專攻,股票、債券、轉債雖然都是資本市場的組成部份,但是它們的研究方法以及投資策略卻截然不同。

比如市場利率的變化,就會影響到債券資產的價格,這個風險一般被稱為債券的利率風險。

如果一個策略可以讓基金產品在利率的震蕩中減少虧損甚至增厚收益,這無疑是一個好的策略。

對此,國壽安保穩鑫基金經理黃力的應對方式就是久期策略。

簡單地說,就是在利率的下行區間放大債券資產久期,在利率的上行區間縮小債券資產的久期。

這個事情聽起來簡單,但是操作起來卻大有學問。

因為債券本身的收益率就不高,所以交易成本對於基金凈值來說更為重要,如何及時發現拐點,成為市場中第一批啟動的人,就顯得格外重要。

除了應對利率波動風險的久期策略之外,債券市場常見的策略還包括應對流動性風險的杠桿策略,應對信用風險的信用策略。

比如國壽安保穩鑫一季報顯示,債券資產在組合中的總值占比為85.68%,凈值占比為93.04%。

裏面隱藏了一個資訊:產品使用了杠桿,杠桿率約為108.6%。

債券投資可以透過加杠桿的方式實作收益增厚。

而如果細看國壽安保穩鑫一季報中的債券持倉明細,會發現組合內國債、金融債的倉位占比超過了80%。

這說明,黃力在盡可能規避債券市場的信用風險,選擇了風險相對較低的債券產品, 權益市場面對的風險就更多了,而且權益市場的風險敞口更高,收益率的波動也將更大。

轉債市場也是如此,可轉債表面上是一個債權類資產,但實際上可轉債產品的波動更接近權益資產。

所以,固收+基金的管理需要基金經理有豐富的固收、權益資產管理的經驗。

追求絕對收益

黃力就是一位經驗豐富 「追求絕對收益目標的選手」。

黃力出身保險資管,2010年-2013年任中國最大資產管理公司之一的中國人壽資產管理有限公司固定收益部研究員,已有10余年豐富的從業經驗。

與普遍從行業研究員出身的權益類基金經理不同,險資出身的基金經理往往更偏向從大類資產配置的角度出發,權衡債券與權益市場。

追求的是基金產品的絕對收益。

比如他在使用久期策略的時候,並不是無限制的增加或降低產品的久期,只要收益達到預期,就會堅決地執行止盈策略。

堅決止盈雖然會減少產品的利潤空間,但同時增加了收益的確定性。

畢竟止盈後的利潤,才是踏踏實實的收益。

這種風格可能並不適合權益基金,但是對於固收+產品,卻是再合適不過。

因為固收+產品的投資預期,天然匹配絕對收益風格的基金經理。

最後

無論哪裏,金融市場的完善都會伴隨著各種陣痛。

對於那些期望收益只有5%的投資者來說,踩雷假固收+的經歷非常慘痛,對於這些產品的管理人來說,也需要反思和總結。

但毋庸置疑的是,固收+這種產品未來的「邊界感」會越來越清晰。

最近,監管就提出:申報「固收+」基金,可轉債資產納入權益頭寸。

出發點就是為了保護投資人的利益,讓固收+這類產品變成名副其實的以絕對收益為目的的固收+產品。

這才是符合投資者預期的固收+產品。

而像黃力這樣擅長大類資產配置的基金經理,才是真正與固收+基金風格匹配的基金經理。