台北時間周四(13日)淩晨,美聯準公布6月利率決議。聯邦公開市場委員會(FOMC)以一致同意的方式決定維持利率區間在5.25%-5.50%。

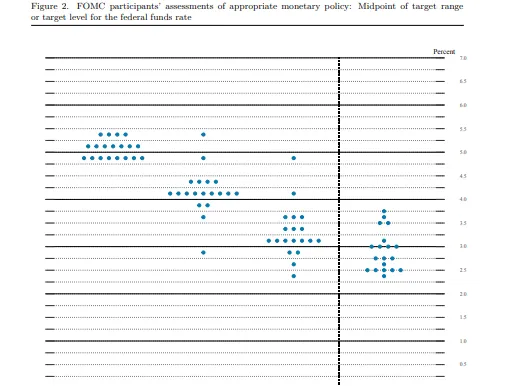

美聯準在季度經濟展望(SEP)中維持經濟展望不變、上調核心通脹和利率預期,就業市場預期基本穩定,備受關註的點陣圖下調年內降息展望至1次。美聯準主席鮑威爾承認通脹獲得了進展,但還未到宣布降息的階段。受此影響,美股尾盤跳水,美元和美債收益率探底回升。

年內降息空間縮水

決議聲明稱,在考慮對利率目標範圍進行任何調整時,委員會將仔細評估即將到來的數據、不斷變化的前景和風險平衡。委員會重申,在對通脹持續向2%邁進有更大信心之前,降低目標區間是不合適的。

美聯準主席鮑威爾在新聞釋出會伊始表示,通脹已從峰值大幅緩解,但仍然過高。「我們的經濟取得了長足的進步,勞動力市場在就業持續強勁增長和失業率較低的情況下取得了更好的平衡。我們堅定地致力於將通貨膨脹率恢復到2%的目標,以支持一個惠及所有人的強勁經濟。」他補充道,美聯準正在維持其對貨幣政策的限制性立場。

最新利率預期有所變化。2024年聯邦基金利率中值為5.1%,與3月上修50個基點,對應年內降息一次, 2025年利率中值為3.9%,較3月上修20個基點,對應四次降息空間,長期利率目標上修20個基點至2.8%。

美聯準最新的點陣圖顯示,與上次相比,預計2024年按兵不動的委員從2位升至4位元,原本贊成降息3次及以上的10位委員全部「倒戈」,現在支持降息2次的有8位元,支持降息1次的有9位。對於2025年,有9位委員預計利率區間在4.00%-4.25%,成為最熱門選項。

即使在周三5月消費者價格指數(CPI)低於預期之後,鮑威爾認為仍沒有開始降息的條件,並且委員會已經將數據納入了經濟預測中。他說:「我們認為今天的報告是一種進步,是在建立信心。但我們認為自己沒有信心在這個時候開始放松政策。」

不過他也強調,雖然沒有排除可能性,委員會內部沒有人將繼續加息作為基本情景。

就業強勁通脹預測上升

決議聲明稱,經濟活動繼續以穩定的速度擴大。就業增長仍然強勁,失業率很低。通貨膨脹在過去一年有所緩解,但仍在上升。近幾個月來,委員會在實作2%的通脹目標方面取得了適度的進一步進展。

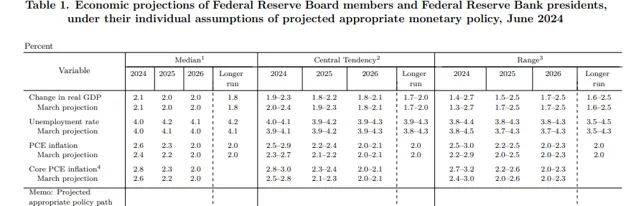

最新公布的經濟預期概要(SEP)中,美聯準維持了此前GDP預測不變,2024年經濟增速為2.1%,2025年和2026年為2.0%,長期增速為1.8%。

美聯準仍然高度關註通脹風險,繼3月後再次上調預測。2024年核心PCE增速上修0.2個百分點至2.8%, 2025年上修0.1個基點至2.3%,2026年增速2.0%不變。整體PCE調整類似,2024年PCE上修0.2個百分點至2.6%,2025年上修0.1個百分點至2.3%,2026年和長期PCE維持在2.0%。

鮑威爾認為,最近的一系列通脹數據顯示出價格壓力降溫的跡象。「周三早些時候收到的通脹數據高於預期,盡管最近的月度數據有所緩解。長期通脹預期似乎已站穩腳跟。」不過,美聯準主席強調,「需要看到更多好的數據來增強我們的信心,即通貨膨脹正在永續地向2%發展。」

就業市場今年將保持韌性。美聯準預計2024年失業率4.0%,與3月持平。2025年和2026年分別上修0.1個百分點至4.2%和4.1%,長期失業率為4.2%。

鮑威爾表示,最近強勁的就業數據可能略有「誇大」,表明基準修正在進行中,同時薪資增長仍高於永續水平,實作2%的通脹率可能需要更低的薪資增長。「有一種觀點認為,數據可能有點太好了。事實上就業市場仍然很強大,我們看到逐漸降溫,逐漸走向更好的平衡。」他評論道。

9月還是11月

對於美聯準而言,下一步降息的阻礙源於經濟數據走向缺乏一致性。 例如美國制造業再次陷入低迷,抵押貸款利率高企打壓房地產需求,私營和家庭調查就業表現有所波動,然而5月服務業PMI快速反彈,消費者信心指數企穩回升,有望助力經濟增速重新提速。

BMO資本市場高級經濟學家瓜蒂耶裏(Sal Guatieri)在接受第一財經記者采訪時表示,雖然通貨膨脹終於顯示出平靜的跡象,美聯準的謹慎是可以理解的。因為高漲的服務價格,包括汽車保險、電力和天然氣等必需品的強勁增長,疊加了娛樂服務和酒店費用等可自由支配計畫的強勁增長,成為了物價的助推劑。總體而言,他認為現在的核心通脹水平對美聯準來說有點熱。

聯邦基金利率期貨顯示,9月降息的機率在CPI公布後一度接近70%,鮑威爾釋出會結束後再次回落到60%左右,時間點再次指向了11月。

瓜蒂耶裏告訴第一財經記者,只有勞動力市場狀況實質性緩解和通貨膨脹下降趨勢的恢復,才能提高了9月份降息的可能性。 這意味著,從現在開始,到傑克森霍爾會議期間的經濟數據將顯得尤為重要。

LPL Financial分析師克羅斯比(Quincy Krosby)稱,美聯準最新的利率決定很可能是因為不希望讓金融狀況出現不必要的放松,因為依賴數據的美聯準需要一系列較為疲軟的通脹報告,然後才開始降息周期。

高盛認為,第一次削減的時機對美聯準而言是一個難題。「首先,我們繼續認為降息是可選的,但緊迫性有限。其次,到9月,通脹可能會有很大改善,但仍然不夠完美,這使得降息不是一個明顯的決定。一些聯邦公開市場委員會參與者似乎仍然更擔心通脹,更不願意降息。」