大家好,我是哆啦~

有朋友吐槽自己買的重疾險,

那個時候不懂,隨便買的,交了十來年保費了,

現在退也不是,不退也不是,一言難盡。

這就典型的踩坑了唄。

關註哆啦的朋友,我咋能讓你們吃這個虧?

重疾險的作用咱就不細說了,

來重點講講 重疾險怎麽買更劃算?哪些坑千萬別踩?

一起往下看~

N1

重疾險,這4坑,千萬別踩!

1、迷戀返還型重疾險

我跟你們說大實話,

買重疾險,就選消費型重疾險, 花最少的錢,買到最大的保障。

如果你覺得買消費型重疾險,要是沒生病不就虧了?!

那你才是真的虧大了。

因為你多交的保費,實際為保險公司做了嫁衣。

有錢還不如提高保額,再拿部份做穩健投資。

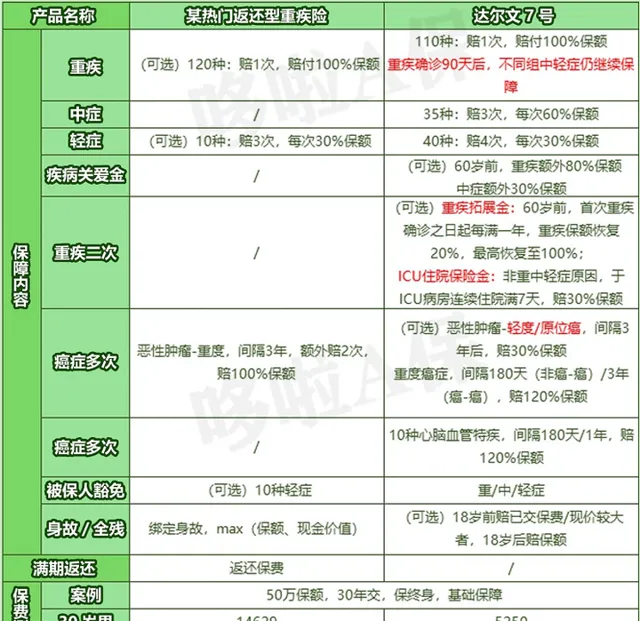

就拿線下某大公司熱門返還型重疾險,來和達爾文7號對比一下,如圖:

很明顯,達爾文7號保障更全面,價格更便宜!

除了重中輕癥,還可 附加重疾/中癥額外賠 ,重疾二次,心腦血管二次,

癌癥多次賠更是新增 輕度/原位癌 的賠付,門檻低賠付高!

價格上,同樣50萬保額,30年交, 達爾文7號直接便宜了9379元/年!

這差距可不是一般大啊。

你是不是想著,返還重疾險雖然貴了點,但可返錢?

咱來算個賬。

以30歲男為例,總保費差距如下:

如果沒有出險,到了70歲,返還型重疾險保司 返給你44萬 ;

但也意味著,近40年,這筆錢你沒有權利去支配。

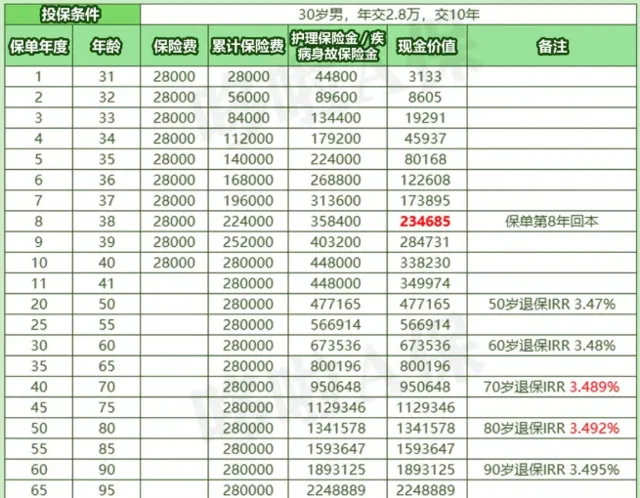

如果你購買達爾文7號,把省下來的 28萬保費 拿來買增額壽。

以top級的 人我行 為例,10年交,年交2.8萬,收益測算如下:

人我行投保第8年,現價超過已交保費,

到70歲,現金價值 95萬 ,IRR高達3.49%。

相比返還型重疾險的44萬,純 多賺51萬!

如果不退保,這錢還可以繼續復利增值,持有越久,賺得越多。

增額壽支持中途減保,中途急需用錢照樣不怕。

你說香不香!

2、健告未如實告知

有些朋友抱有僥幸心理,

健康告知不仔細看,隨便填或故意隱瞞,

想著等過了等待期就不怕了。

但實際上,未如實告知,出險了會被拒賠!

就連兩年不可抗辯期也救不了你。

這坑,一定要避開!

買重疾險,健康告知的原則是,

不問不答,問到的如實回答。

一旦被保司發現你隱瞞告知,那你這錢就算白交了。

3、只給孩子買,不給自己買

很多家長,寧願自己裸奔,也要給娃保全,這真是一個致命的錯誤。

大人才是家庭的根基,經濟支撐,孩子的保護傘。

如果家裏大人沒有優先做好保障兜底,一旦倒下,孩子還能依靠誰?

買重疾險的正確順序: 先大人,後孩子 。

如果經濟條件允許,大人和小孩同時做足保障,最好了。

4、只看品牌不看保障

買重疾險,最重要的是 保障和價效比 。

大公司雖然名氣響,但產品貴呀!

監管也有規定:每家重疾險都必須包含28種高發重疾,這28種重疾已經能覆蓋95%的重疾賠付。

so,你多花的錢不過是被品牌拿去填廣告費了。

而且啥都保的產品,一般賠得少。

那麽,重疾險怎麽選最劃算呢?接著往下看。

N2

重疾險,怎麽選最劃算?

買重疾險,重點關註這4點:

1、保額要買夠

預算有限,可選擇保30年或保至70周歲,

盡量分30年繳費, 把保額杠桿加高 。

建議大家:30萬起步,50萬中等,100萬更好。

2、身故責任看預算

帶身故責任的儲蓄型重疾險,價格較貴,適合預算較高的人買。

不帶身故的 消費型重疾險 ,相對來說, 價效比會更高 。

3、產品保障越全面越好

買重疾險, 重中輕癥都是必要的 ,缺一不可。

有些產品還會內建額外賠、少兒、高齡特疾...

基本保障越全面越好。

在可選保障上,大家根據 自身需求選擇 ,

可附加癌癥二次賠、心腦血管二次賠、重疾多次賠、投保人豁免等等的重疾保險。

4、賠付比例越高越好

大部份重疾險,重中輕癥均賠付100%/60%/30%,

所以,咱們重點要看額外賠得多不多,

比如 超級瑪麗8號,重疾額外賠100%保額 ,

相當於50萬賠100萬,這種很給力!

這款在超級瑪麗7號基礎上不僅保障大升級,保費反而更便宜了。

少兒重疾險 ,也有幾款價效比很高。

比如青雲衛2號 、大王峰8號 、小淘氣1號 等。

保障就不在這兒一一分析了。

我想告訴大家的是,

重疾險,是普通家庭應對大病風險的超級後盾, 能讓任何一場大病都有被醫治的可能。

我叫哆啦,專業測評全國各類保險(含香港保險)。

如果您有保險問題,點選下面小卡片 咨詢哆啦 ,哆啦給您一對一免費解答。

下面是往期精華文章,選購保險之前看一看,避免買錯花冤枉錢。

❤熱銷保險推薦❤

❤更多保險測評❤

❤保險知識❤