文 | 略大參考,作者 | 付饒,編輯 | 原野

奧樂齊ALDI接住了消費降級的中產。

上海居民對消費降級的狂熱, 被德國連鎖超市奧樂齊ALDI一款價值9.9元的純糧白酒徹底引爆。時逢茅台酒價股價雙跌聲中,有人稱,奧樂齊ALDI給白酒行業來了一場小震撼,如此「瘋狂」的價格,能讓隔壁五糧液也跟著哭。

但真正該哭的,或許是盒馬。

在中國零售市場,這位外來者如同山姆、開市客一樣吞噬著上海中產們的錢包。

從商業角度上看,兩者有著相同中產客群、社群定位、門店模式、同樣向著折扣化業態發展,而奧樂齊比盒馬有著更垂直、更豐富的經驗、更雄厚的資本。

消費降級的趨勢下,消費者對於奧樂齊ALDI的聲量,顯然正在超過在質疑聲中默默發力折扣化的盒馬。

這並不意味著盒馬就沒有機會,危機總伴隨著機遇同時出現。一定程度上來說,折扣零售的業態上,奧樂齊ALDI的模式如果在中國能走通, 或許盒馬也行。

不過眼下,無論是奧樂齊ALDI還是盒馬,都難稱之為贏家。前者在中國5年,未能完成其百店目標(現在是57家),完美復制在海外的擴張神話;後者從去年才開始轉舵全面折扣化,始終在多種業態中搖擺。

詭譎多變的零售市場上,奧樂齊ALDI和盒馬到底誰能笑到最後,或許還要打個問號。

01 突然翻身?誰也想不明白,在華深耕5年的奧樂齊ALDI是怎麽突然在中國互聯網掀起一陣討論熱潮的。就如誰也想不明白,消費降級這麽久,奧樂齊怎麽現在才火一樣。

畢竟,在走硬折扣、賣便宜優質貨這件事上,奧樂齊ALDI從來就沒有變過。

這和奧樂齊ALDI的出身有關。

半個世紀前,彼時經歷過兩次世界大戰的德國,經濟受到嚴重影響,物價飛漲。

此背景下,奧樂齊ALDI的前身——一家只賣罐頭、飲料等本小利薄商品的雜貨店,發現了一種商業模式——用優質的產品,以較大的折扣價(降幅低至最低價格的3%),來籠絡更多尋求消費降級的消費者,以此賺取利潤。

此後數十年裏,奧樂齊ALDI始終保持低價折扣的經營模式,其商品售價遠遠低於同類零售超市。這種硬折扣模式的繁榮,相繼在美國、英國等全球20多個國家和地區得到應驗。截至目前,奧樂齊ALDI開出了超過10000家的門店,已成為全球第九大零售商。

在已經成熟發展的歐美市場,奧樂齊ALDI每年以百家新店的擴張速度來計算。事後來看,奧樂齊ALDI在其他國家的擴張速度並不算慢。

唯獨在中國市場擴張這件事,奧樂齊ALDI顯得有些保守,帶著德國公司骨子裏的謹慎。

落實到具體細節上,就比如奧樂齊ALDI先線上上布局了2年,以此來調研本土的消費行為、判斷中國市場的消費趨勢之後,才於2019年6月在上海靜安體育中心開了線下首店。

奧樂齊ALDI首店並沒有照搬德國本土市場的「窮人超市」作為超市賣點,而是迎合消費升級趨勢,結合上海社群周圍消費人群的消費習慣,融入中國元素做在地化形象升級,將奧樂齊ALDI定位並打造成了新中產階級的社群精品超市和社群食堂。

甚至在商品方面,奧樂齊做了許多本土化的嘗試。包括將SKU砍到1000以下,迎合上海白領中產消費群體的口味需求、上新中餐、上新打工人愛吃的白人飯等等。

之後,奧樂齊ALDI又花了3年時間,在上海開了30家門店後,才大致摸準中國消費市場,定下提速規劃。

「慢擴張」的特點,並非奧樂齊ALDI獨有。實際上,這是海外商超進入中國市場後的通病。1996年8月進入中國的沃爾瑪山姆會員店,到2011年在全國範圍內也僅開出6家門店。

圖:截至2024年6月,ALDI奧樂齊門店

但山姆的走紅有些厚積薄發的味道。2017年,它在國內一口氣新開5家門店。2019年——這一年中國人均GDP達到1萬美元,私家車保有量突破2億量,山姆會員店持續加速,到2021年時,在中國區已經有36家門店的山姆超市,憑借烤雞、瑞士卷、麻薯麵包等爆品,成為中產鐘愛的「千元超市」。

奧樂齊ALDI似乎也迎來了類似的爆發時刻。

區別只在於,山姆切中了中產消費升級的需求,奧樂齊ALDI接住了消費降級的中產。

2022年上海連鎖經營研究所一則報告指出,奧樂齊ALDI的受歡迎程度不低於其他競爭對手。「在上海市場奧樂齊ALDI所在的區域裏,中高端消費者去開市客COSTCO和山姆會員店的頻率在減少,次數在下降。」從去年開始,奧樂齊ALDI在社交媒體被更多討論。

但奧樂齊ALDI深知自己在中國市場還需要沈澱。在去年【第一財經】采訪奧樂齊ALDI中國執行長Roman Rasinger,問到關於在中國市場擴張計劃時,對方並沒有自信地給出一個確切的答案。

「以往,奧樂齊ALDI要想在一個新市場取得真正的成功,需要10到15年的時間。」曾擔任過英國奧樂齊CEO的保羅·福裏說道。事實證明,奧樂齊ALDI在英國確實花了這麽長的時間。

他提及,一旦奧樂齊ALDI建立了穩定的采購優勢,就是把競爭對手甩在身後的時候。這在任何一個市場,都是如此。

02 擁擠的賽道「中國現在是,並且仍然是所有領域中最有趣的市場之一。中產階級規模的快速增長,為零售市場蘊含了巨大消費潛力。」2022年,Roman Rasinger在接受【商報】采訪時表示。

這裏的「潛力」更具體一點,是指在中國開出數百家門店。彼時,有著美好願景的奧樂齊ALDI在中國門店數量還只停留在兩位數——27家。

現實是,奧樂齊ALDI高估了自己開店速度的效率。

雪上加霜的是,中國越來越多零售玩家正在趕超,向折扣店發力,而其中,風頭最盛的便是盒馬。

在中國零售商超裏,盒馬算得上是一家特殊的樣本。只有8年經驗、前後變化12種零售業態、率先打通線上線下一體化,它一度被零售業界認為是最有優勢和開市客、沃爾瑪山姆等外資零售巨頭抗衡的商超。——當然,它眼下更明顯的標簽是:搖擺。

盒馬曾經積極向折扣化靠攏。2022年,時任盒馬CEO的侯毅明確提出要發展軟折扣。此前一年的10月,第一家盒馬生鮮奧萊開業,用來消化盒馬鮮生臨期打折商品,透過銷售尾貨來實作低價。

軟折扣的難點在於品控。尤其是生鮮類產品。盒馬奧萊的營運也很難擺脫這種局限性。但折扣化的路線當時是沒有動搖的——據【每日經濟新聞】報道,2023年8月,盒文尼部啟動了組織變革,核心便是盒馬將旗下奧萊軟折扣模式全部轉化為硬折扣。

在當時的侯毅看來,消費者在未來會回歸線下,零售的本質還是會回歸到線下的比拼。而線上下的商超業態裏,硬折扣店是未來最有可能取代線下超市大賣場的存在。

至此,盒馬成為奧樂齊ALIDI在中國市場的直接對手。

當然,奧樂齊ALDI的對手,並不只有盒馬一個。

近三年來,「折扣」似乎已經成為了線下零售的關鍵詞。

以好特賣、嗨特購、奧特樂等為代表的品牌折扣店,在資本助力下一路狂奔。甚至從傳統商超巨頭到區域商超,都紛紛試水或轉型折扣化。

近日,京東首家全品類折扣商超—華冠折扣超市(長陽店)落地北京房山。

再往前,去年10月,永輝超市定下在2024上半年完成600家「正品折扣店」改造的計劃;2022年,蘇寧、物美都分別在安徽、背景開出第一家折扣超市;2021年,已經成立49年的家家悅超市,也在山東濰坊開出首家硬折扣店——好惠星折扣店。

折扣零售賽道正逐漸擁擠。

更不用說在中國(社群、商超)零售業發達的上海,連鎖便利商店羅森、全家遍地開花,老對手盒馬、Ole、blt、Costco開市客、沃爾瑪山姆紮堆搶灘,奧樂齊ALDI無法避免地與國內外新老友商正面硬剛。

對於消費者來說,奧樂齊ALDI並非唯一的選擇。

03 沒有贏家行業媒體【靈獸】曾撰文指出,「一個現實成立的營運模式,一定是從出生到成熟,需要在市場中不斷地試錯,最終才能成型。」

某種程度上來說,奧樂齊ALDI和盒馬都還在不斷試錯過程中。至少到現在,二者在中國市場的折扣化比拼中,還沒有成為贏家。

不可否認的是,盒馬還是奧樂齊ALIDI,自身都有著好「基因」。前者擅長以互聯網場景為核心,用數位化提高效率;後者在百年的「硬折扣」經營裏,有著在多個國家市場靈活應變能力和供應鏈能力。

但在中國零售市場的折扣化發展上,二者都稱不上順利。

奧樂齊ALDI在中國市場的門店規模效應並未顯現。當同行不斷內卷,這個素來穩健的品牌,看起來也有點「急」了。

在其他國家不做行銷,節約成本的奧樂齊ALDI,今年頻頻在上海地鐵購買廣告區、客製大巴廣告、請明星代言人雪姨等動作,背後的動機也不難看出:在略顯飽和的市場裏,奧樂齊ALDI需要開啟知名度,提高曝光。

千軍萬馬過獨木橋,奧樂齊ALDI不能不急。

然而,對於以價格力和商品力為核心競爭力的奧樂齊ALDI,消費者也並不全然買賬。在社交媒體平台,有消費者抱怨在奧樂齊ALDI買的商品以次充好、選品差、化妝品成分不好等問題,側面暴露出了奧樂齊ALDI存在管理上、食品品質把控、供應鏈選品不嚴等問題。

對於盒馬來說,作為硬折扣零售商,要想在保證利潤的同時,將價格打下來,無疑需要依托於強大的供應鏈能力和議價能力。而盒馬目前的采買水平胡商品研發能力,遠遠不及在全球采購體系、供應鏈打磨了60年的奧樂齊。

盒馬做過努力。比如在去年8月,盒馬將自有品牌團隊、大進口團隊和品類采購團隊等將進行合並,想透過發展自有品牌來降低成本,從而為商品提供降價空間。

2018年,侯毅就曾設想過,要用三年的時間,將盒馬自有品牌占比提升至50%。目前,包括生鮮、標品、3R食品的盒馬自有品牌銷售占比為35%——距離當初的設想,還有15%的路需要走。

此外,盒馬在去年10月宣布「線下門店5000多款商品價格下調20%」的舉動,更是直接倒逼供應商「破價」,讓不少供應商紛紛出走。

盡管折扣化改革還在盒馬進行,但盒馬原CEO侯毅在3月退休後,有觀點認為,它的路線也隨之搖擺與模糊。

比如,在侯毅退休的第二個月,原本在去年10月還堅定取消會員制,全面進入折扣化的盒馬,又在4月重新開機了會員制。此外,曾經作為重點戰略的盒馬奧萊門店,部份也不復往日光鮮。略大參考在北京東五環外的一家門店發現,貨架上的很多蔬菜已經發蔫,布局也顯得混亂,與剛開業時候的規整和豐富,形成明顯反差。

04 是門好生意嗎?奧樂齊ALDI在全球範圍內的成功,本身就能說明,硬折扣零售能是一門好生意。

尤其經濟下行情況下,折扣的生意越好。奧樂齊ALDI在英美兩國通脹周期裏逆襲生長,其創始人也說過:「經濟越低迷,我們過得越好。」類似的發展契機,也出現在優衣庫的崛起之中。

當過好日子的消費者決定控制開銷,吸引他們的,不一定是絕對低價的商品,具備差異性、價效比的商品,更能滿足他們「既要又要」的需求。

首都經濟貿易大學教授陳立平,曾在CCFA舉辦的超市發展戰略高峰論壇上肯定了折扣店的商業模式。「未來幾年乃至於十年的區間,折扣店都會成為中國超市行業乃至整個零售行業的發展趨勢。」

看起來,硬折扣在中國市場仍是門好生意。

開市客、沃爾瑪山姆在中國的成功,便是有力的證明。近幾年,山姆在中國區營收和利潤實作雙增長,付費會員數量兩年間(2021-2023年)增加了100萬。這讓盒馬也看到了折扣店的希望,據侯毅在去年6月透露,盒馬開的20余家硬折扣店,都已經實作了門店端的全面盈利。

但是硬折扣的生意並不好走。

靠硬折扣突圍的玩家們,都逃不過一種打法:燒掉足夠多的錢,花費足夠久的時間,構建足夠厚的壁壘。

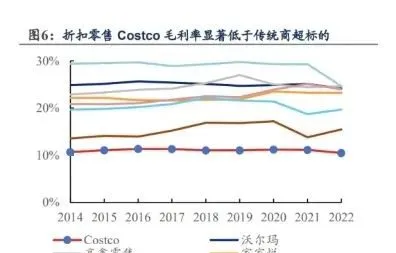

這需要耐心。不光是考驗經營者的耐心,更需要投資者們的耐心。相較於傳統零售商超普遍20%-25%的毛利率,硬折扣零售毛利通常在10%-15%水平,並不算高。

這是盒馬現在的困境之一。在多種業態的搖擺和試錯中,盒馬燒了太多的錢,一直處於虧損。如果堅定想要做硬折扣,盒馬就得繼續在垂直供應鏈上、采購體系不斷燒錢。對於這家反復被傳出「賣身」的商超品牌,能否燒錢,可能還得看「別人」臉色。

積累了幾十年財富和折扣化經驗的奧樂齊ALDI,顯然有更多的底氣來支撐它在中國市場的耐心——這或授權能是奧樂齊ALDI尚未采取激進擴張的原因。

但線下並不是零售行業唯一的戰場。

相比互聯網出身,有自己配送APP、配送騎手,早就跑通線上線下一體式服務的盒馬來說,奧樂齊ALDI的線上業務還處於探索階段。

目前,奧樂齊ALDI只能依托於美團、餓了麽等外賣平台來承接線上業務。盡管它也試著開通了小程式,但據網友反應,在奧樂齊小程式上下單的體驗並不好,會出現長時間沒有人配送的情況,這也側面反映出了奧樂齊ALDI線上配送、倉儲能力都還處於0-1的發展階段。

在競爭激烈的商超折扣化大戰中,奧樂齊ALDI尚未建立真正的核心競爭力,也缺乏一款正在具備討論度的爆品——這是山姆、盒馬等玩家此前驗證過的走紅之路。對社交媒體的深度擁抱,是他們線上上發力的銘印,最終也反哺到銷售數據中。

不過,目前看來,這場折扣大戰的硝煙正盛,很難說誰會成為最後的勝利者。

但對於眼下的盒馬,奧樂齊ALDI的聲量漸起,是個足夠值得重視的訊號。老對手還沒打完,新玩家已入場——更可怕的是,它只是在中國市場還算新手而已。