抖音電商要「單飛」?

文丨華商韜略 月峰

字節系又誕生了一個獨立APP。

一個月前,小米、華為、OPPO等市集裏多了一款叫「抖音商城」的APP,這是否意味著發展了四年的抖音電商要「單飛」,並且在憋新的大招?

【「興趣電商」搏出位】

2020年,絕對是抖音電商史上濃墨重彩的一筆。

這一年開年,疫情就將全國人民困在家裏,線上消費加速爆發。

也就在全國人民集中精力防疫抗疫的關鍵時刻,身背6億債務的羅永浩,接到抖音6000萬的簽約邀請,踏上了直播帶貨的「還債」之路。

憑借多年積累的影響,羅永浩的「交個朋友」直播間,首秀便交出了「觀看量超4800萬、GMV超過1.1億元」的成績單,後來更是創造了「帶貨兩年多,還清6個億債務」的神話。

羅永浩不但火了自己,也帶火了「直播帶貨」,抖音更是借此在以傳統貨架電商為主宰的電商格局中撕開一道口子,甚至因此重新定義了電商格局。

【晚點 LatePost】曾報道: 抖音電商2020年全年GMV超過5000億元,比2019年翻了三倍多。

當時還傳,字節跳動年初給抖音電商的GMV目標是1200-1500億元,結果由於增長太猛,便將目標上調至2500億元,不料最終業績依然在這基礎上繼續翻倍。

到2021年,有媒體披露:抖音電商寬口徑下,GMV已經逼近萬億。而2021財年

也就是說,抖音直播先是用一年時間趕上了發展四年的淘寶直播,然後再用一年就實作了翻倍反超。

其業績狂飆有當時的客觀環境因素,但更是有賴於它獨有的生態與模式——2021年4月在首屆抖音電商生態大會上,抖音電商總裁康澤宇提出的 「興趣電商」 。

這一模式的底層邏輯是 透過短視訊或直播等內容,激發使用者對產品的興趣,進而刺激購物需求。

比如,一個使用者忽然刷到一個講兒童益智玩具的短視訊/直播,可能會被激發意識到自己的孩子也需要這樣一個玩具,進而完成一次事先沒有計劃的消費。

潛在購物需求就這樣被激發,整個購物過程也相當絲滑。

其巨大改變在於, 顛覆了傳統「人找貨」的邏輯而透過「貨找人」。

傳統電商以搜尋為入口,如果使用者不主動搜尋,就算商家品類做得再好消費者也看不到,所以品牌常常需要花大價錢去投廣告,獲客成本不斷被推高。

興趣電商讓商家可以透過內容去觸達消費者,再加上抖音當時日活6億的流量池,精準辨識使用者潛在需求並進行個人化推薦的演算法,無疑給了商家破除這一困境的新路徑。

相比於傳統電商的圖文詳情頁,短視訊、直播等方式也更能給使用者帶來沈浸式的體驗,進而增加轉化率。根據中泰證券的研究, 圖文形式下,單個使用者下單轉化率平均為0.5%左右,而短視訊在1.5%,直播最高能達到4.3%。 這背後,便是興趣電商的力量體現。

既被商家歡迎,也討使用者之喜,抖音電商因此迅速起飛,但這種路徑卻也有著它的局限性。

【從全域興趣電商到獨立APP】

伴隨規模的持續擴大,興趣電商的局限性也開始顯現。

一方面是 內容和興趣的承載與呈現有限。

抖音從不缺爆品,但是爆款的背後,卻是無數其他商品的隱沒不見。

因為抖音的演算法機制決定了:無數商品投向流量池時,演算法要選出使用者最願意看的一個或幾個,將流量給它,與之對應,其他商品也就失去了向更多人展示的機會。

再加上一個視訊對應一個商品,一個直播間在有限的時間內只能上架有限的商品,和傳統電商貨架比起來,這讓商家能展示給使用者的SKU就相當有限,制約了品牌的發展。

另一方面, 在抖音上消費的人,大多數都是不能長時間留存和再次轉化的泛粉。

刷抖音的人,主打一個消遣,只是偶爾刷到了感興趣的商品,才會沖動下單,而且常常是買完就走,更不用提商家特別看重的復購了。

CTR研究表明: 使用者在抖音站內的復購率明顯低於傳統電商平台,更多的復購行為發生在站外。 也就是說使用者在抖音買完一次,如果用得好,下次又回到諸如淘寶之類了。

自己辛辛苦苦花了錢,卻給別人做了嫁衣,商家早就哭暈在廁所,使用者卻走得毫不留情。

抖音也逐漸意識到,興趣電商的短板,恰恰正是貨架電商的長處。

於是2022年5月,抖音在興趣之前加了兩個字: 全域。

從興趣電商升級為全域興趣電商, 主打內容場景和貨架場景的雙輪驅動,核心目的是打破直播、短視訊的內容場景和搜尋、店鋪、商城等貨架場景之間的隔閡。

這以後,那些在短視訊、直播場景裏缺失的品類以及該品類下尚未被覆蓋價格帶的產品,可以在抖音商城的貨架上出現了!此後,抖音電商還在商城上線了「搜尋」功能,並定下「未來貨架電商要占比50%以上」的小目標。

2023年9月,抖音電商總裁魏雯雯透露,過去一年抖音電商整體GMV規模增速達到80%,其中貨架場景GMV增長超140%。

一切似乎都在向好發展,但電商之外,還有更大的矛盾待解。

首先是平台內容和商業如何平衡的問題。

內容是短視訊平台的核心和根本,所有的商業化都以此為基礎。

業內曾有人士預估:抖音流量池大概的分配原則是, 60%給內容,40%給商業化。 所以即便抖音大搞特搞貨架電商,品牌豪橫到砸大把的錢買流量,抖音也堅持「內容為王」的根基不動搖。

2022年,抖音透過多次測試發現,當展示的電商內容超過8%,使用者就會離開抖音,於是它主動降低了電商整體流量配比,還由此催生了一個大IP:東方甄選。

當時的東方甄選剛從原來的單純賣貨,調整成一邊講課一邊賣貨的直播模式,也就是多上內容少上商品,結果直播間人均停留時長從57秒飆升至3分07秒,而當時整個抖音電商直播間的平均停留時長是49秒。

就這樣,東方甄選不但獲得了流量,還因為留存數據好,被平台認為是優質內容,又額外再獲得了內容流量池分配。

但東方甄選畢竟是個例。大多數商家卻依然處在一種尷尬中:一方面,抖音不遺余力地發展貨架電商,為他們連結資源、提供廣告服務;可另一方面,又在商業化上劃了一條高高的紅線……

要麽被商家抱怨,要麽讓使用者不滿,抖音因此處在了內容和商業如何平衡的兩難中。

其次, 商家想要的確定性生意,抖音給不了。

傳統電商內建購物內容,使用者開啟淘寶、京東、拼多多,就是沖著購物而來。平台基於使用者的瀏覽習慣,分設不同的頻道、品類,並進行流量分發,商家根據自己經營的商品,選擇調性合適的平台,當二者匹配,使用者就會有留存,品牌也有機會做私域,提升復購率。

換句話說,傳統貨架電商的購物基因,給了商家更大的確定性和安全感。

而以娛樂為主的抖音,恰恰缺少這種確定性。大家是來看內容的,購物依然是順便的事情,有興趣就買,沒興趣就不買,這跟大家進淘寶就是要購物比起來,確定性就弱了。

同時,作為一款承載了內容、電商並且 GMV已達2萬億 的超級APP,抖音電商在大平台之內的操作體驗,也受到了制約。一度有使用者吐槽:抖音APP電商相關功能的入口越來越繁雜隱秘,退換貨操作難度也很大。

在電商進入存量競爭的時代,抖音電商想要實作貨架電商占比50%的目標,就需找到更優解。

讓內容和電商在彼此協同之外,各歸其位、各司其職,似乎就是一個辦法,已經上線的「抖音商城」,多半就是奔著這個來的。

但是在廝殺不斷的電商領域,尤其是對已經裝了眾多APP的使用者來說,還有一款獨立電商APP的空間嗎?

【如何突圍?】

離開了抖音主站庇護的抖音商城,必然挑戰不斷。

首先它將面臨的便是阿裏、拼多多、京東「三巨頭」的直接競爭。

根據新茅網的推算,2023年,拼多多、阿裏訂單量分別為1.1億單和1億單,GMV分別為4萬億和7.2萬億,京東訂單量雖然被甩開了,但勝在客單價高,GMV也高達3.5萬億。

抖音電商的成績也相當拿得出手,但那是仰仗抖音主站的流量而來的。抖音商城想要以獨立APP繼續「滾雪球」,至少得先跨過三道檻兒。

這第一道檻是使用者心智。

如今,天貓、淘寶、京東、拼多多,都有自己的忠實使用者,以及使用者對各自的認知,不少人常常講的買什麽到淘寶,買什麽到京東,就是這種認知。

這種認知和心智,淘寶、京東花了10年,甚至20多年才搭建起來,已經狂飆了四年的抖音電商,又給使用者植入了怎樣的心智呢?

大家提到抖音,會覺得好玩、小哥哥酷帥、小姐姐漂亮,購物更多是隨機事件。

換句話說,抖音電商在使用者心中沒有一個明確的心智模型,也沒有一個買什麽就找它的確定性,那麽當它成為一個獨立的電商APP,使用者又為什麽會選擇它呢?

何況,大家的手機裏早已不缺購物APP了。

第二道檻是商品力和價格力。

深耕多年的「貓狗PDD」,在商品的豐富度和SKU數量上,有著巨大的先發優勢,抖音電商雖然突飛猛進,但在這方面依然是短板。

商品力不足之外,抖音電商的價格力也壓力不小。

Wind數據顯示,2023年11月30日,拼多多以1958.87億美元的市值超過阿裏(當時市值1907.03億美元),再次向世人展示了低價的殺傷力。由拼多多「卷」起來的「百億補貼」也在各電商平台大行其道,低價成為了過去一年以及如今整個行業的主旋律。

低價的背後,拼的是品牌和電商平台之間的話語權,而這恰是抖音電商的短板。

雖然抖音的眾多直播間都充斥著「9.9元包郵」的商品,但放眼整個抖音貨架電商,價格卻並不占優勢。

據今年3月【晚點 LatePost】的報道,很多標品,抖音電商同款與拼多多的價差一度能高達50%。

商品力和價格力是決勝的關鍵,抖音電商要在這個關鍵上跟阿裏們拼恐怕是占不到便宜。

第三道檻是供應鏈。

電商競爭的終局, 都會回歸到履約能力上,即物流和供應鏈能力的比拼。

京東有自建物流,阿裏有菜鳥網路,他們依靠自身技術、上下遊資源將供應鏈的話語權牢牢把握在自己手中,並提供更多優質服務,比如半日達、次日達、送貨上門等。

抖音電商最近兩年也在瘋狂補課,先後接入三通一達、郵政、順豐、京東,試圖借助外部的物流能力,補足自己的短板。

只是當前行業激戰,單純依靠外部能力,恐怕是有所不夠。

這三道檻兒,一道比一道難,抖音商城又將如何應對呢?

從目前看,抖音商城APP的打法似乎是,一方面學習阿裏們的長項,甚至以抄襲借鑒致敬阿裏們,另一方面試圖把抖音的長板拿來改良以建立自己的優勢。

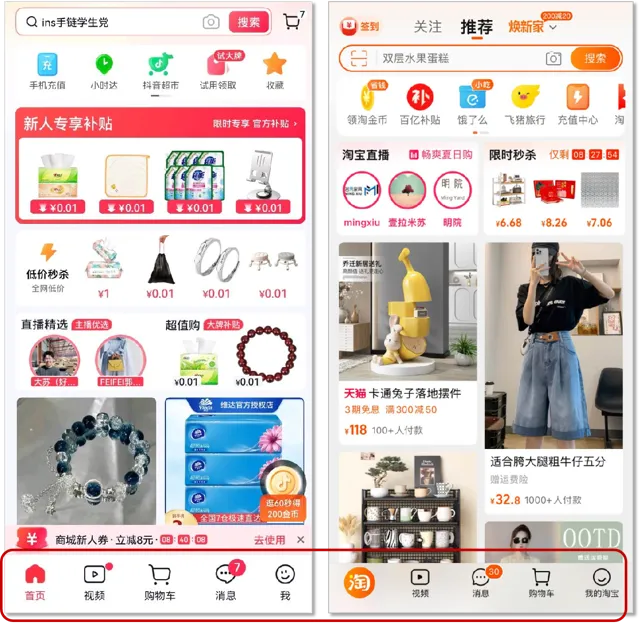

從抖音商城APP底部的設定來看, 它和淘寶的邏輯極為相似, 包括「首頁」「視訊」「購物車」「訊息」和「我」;而淘寶包括「首頁」「視訊」「訊息」「購物車」「我的淘寶」,唯一的不同就是「購物車」和「訊息」互換了一下位置。

從首頁界面可看出,抖音電商也采用了最能夠吸引眼球的低價策略。

在APP中,「新人專享補貼」被放在banner位置,下方推薦位「低價秒殺」四個字也格外顯眼。

同時,這一年以來,抖音電商在商品力和價格力上下了不少功夫,比如成立商品中心、關註中小商家、引入白牌商家等。今年,抖音電商更是官宣 「價格力」是2024年優先級最高的任務。

看起來,低價要被抖音商城作為主攻方向了。

透過這些來補短板的同時,抖音商城APP也試圖 利用自己最核心的優勢——內容來引流。

雖然剔除了拍攝創作功能,但抖音商城APP保留了視訊界面。使用者可以在該APP上刷視訊,看直播,並在直播間購物。換句話說,它希望在「商」的框架內更好地做內容。

但有個事實卻不能忽略:雖然抖音商城APP已經展示出很強的購物內容且提供了便捷的購物體驗,但它所有功能幾乎都能在抖音主站中找到。

那使用者為什麽要再下一個抖音商城APP呢?

【參考資料】

[1]【抖音電商,推出了自己的「淘寶」分身】 連線Insight

[2]【抖音電商的一次危機預防】 新莓daybreak

[3]【貨架電商不會死,興趣電商還沒贏】 TopKlout克勞銳

[4]【抖音為什麽要做興趣電商?】 李成東

[5]【抖音獨立商城App上線:行動網際網路迎來最後一場白刃戰】 鋅財經

——END——

版權所有,禁止私自轉載

部份圖片來源於網路

如涉及侵權,請聯系刪除