「當初買新能源車,就是圖能省一大筆油錢,這下好了,省下的錢還不夠交保費的」。

這也是不少車主最近的感慨。

怎麽回事?因為在上年的12 月 14 日,保險行業協會釋出了【 新能源車險專屬條款 】:

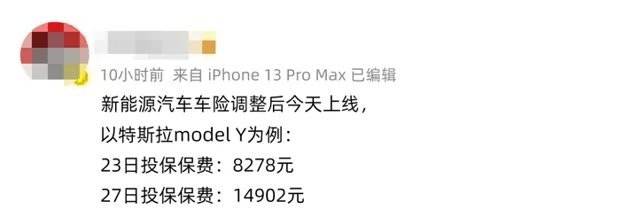

新能源車險 27 號上線後,有網友發現自己的新能源車險保費暴漲,比如特斯拉某個車型竟然漲了 80%。

頓時,網上炸開了鍋,議論紛紛: 新能源車險憑啥漲價?是不是所有的車都會漲?新能源專屬車險要怎麽買?

那今天,我們就來聊聊這些問題,主要內容如下:

據了解,這次新能源車險引發的保費上漲,數特斯拉的漲幅較大。此外,其他的新能源車,比如蔚來、小鵬汽車等也出現了不同程度的上漲。

我們也專門找了位擁有特斯拉 Model Y 的同事,了解新能源車險和舊車險的報價:

可以看到,新能源車險的保費相比原來的舊車險,漲了 47% 左右,其中漲幅最大的是車損險。

看似保障都差不多,為什麽保費會相差如此之大呢? 主要有以下幾個原因 :

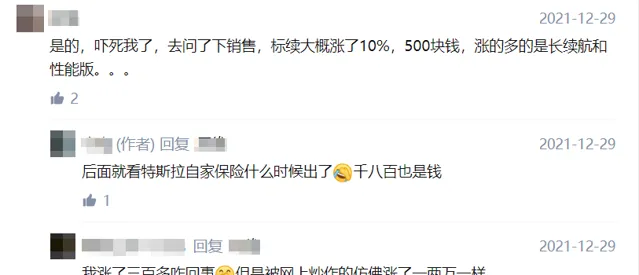

大家也不用擔心, 也不是所有的新能源車保費都會大漲 ,有網友反饋,很多只是漲了幾百塊。

而根據官方的回應,有的車保費甚至會下降,比如比亞迪。

總而言之, 保費是由多方面因素決定的,不能一概而論,大家也不必恐慌 。

大家都知道,新能源車險上線前,新能源車跟燃油車用的是同一套車險條款,即「 機動車商業保險 」。如今為什麽要單獨劃分出來呢?新能源車險相比燃油車險,會更好嗎?

1、都是車,為啥要區分兩種車險?

傳統燃油車和新能源車最大的區別在於:燃油車以 發動機 為動力,而新能源車的核心動力系統是由「 三電 」組成。

動力系統不一樣,新能源車的風險自然有很大不同 ,比如:

以上這些風險,傳統燃油車險的保障是有缺陷的,根本沒有針對新能源車的專屬保障。萬一發生事故,理賠時存在很大的爭議。

因此, 推出新能源汽車專屬的車險,就很有必要了 。

2、燃油車險 vs 新能源車險,誰的保障更好?

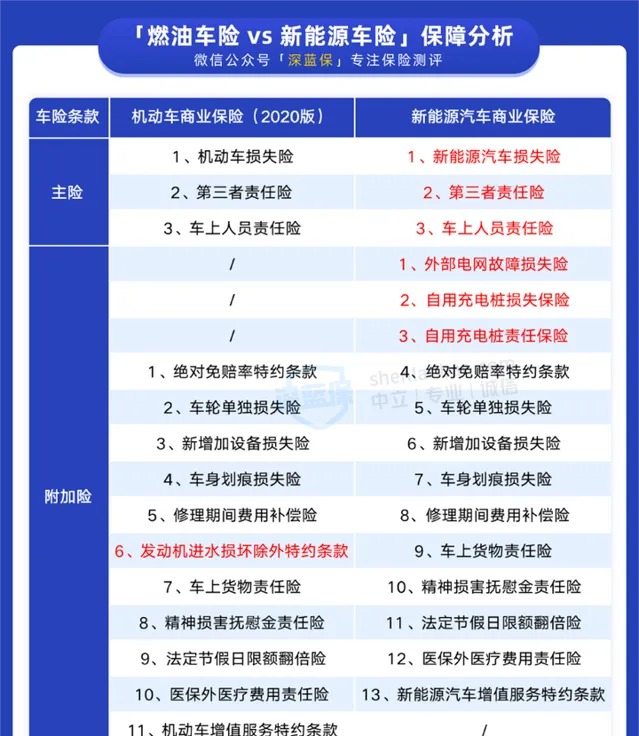

我們扒了燃油車險和新能源車險條款,將兩者的保障進行了對比:

可以看到,新能源車險的變化在於:結合了新能源汽車的特點, 最佳化了新能源汽車主險保障,新增了 3 個更實用的附加險,同時剔除了發動機進水損壞除外責任 。

我們下面就來詳細分析下這幾項新增的保障:

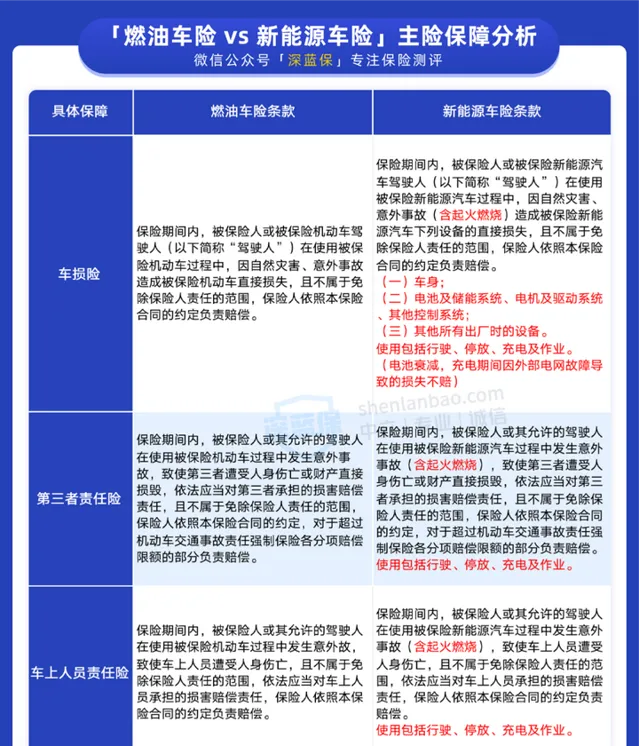

① 三大主險,保障更全面

新能源車的三大主險沒變,但增加了一些保障內容。我們直接看條款:

也就是說,無論是車損險、三者險還是車上人員責任險,都 增加了汽車起火保障,以及明確了無論是行駛、停放或充電等場景 ,發生保障責任內的事故都能賠。

其中,新能源車損險相比燃油車險, 還能保車身、「三電」系統、其他出廠時的裝置 ,相當於是為新能源汽車量身客製的了。

② 新增 3 個附加險,保障更有針對性

這 3 個附加險,分別是:

總而言之, 新上線的新能源車險保障會更全面,基本能覆蓋新能源車的風險點,也更適合新能源汽車 。

雖然新能源車險保障不錯,但裏面主險附加險這麽多,也並不是每項都要選。那麽,到底怎麽選?去哪裏買才會更劃算呢?

1、新能源車險,哪些保障必須買?

跟燃油車險一樣, 交強險是必須要買的 。至於新能源車專屬商業險,我們整理了以下投保建議,供大家參考。

可以看到, 新能源車損險、三者險是必須要買的 ,而外部電網故障損失險、醫保外醫療費責任險、增值服務險建議大家加上。

比如醫保外醫療費責任險,萬一發生事故造成行人或乘客受傷,用到比較昂貴的進口藥,三者險、車上人員責任險都是不報的。如果買了醫保外醫療費責任險,能省下不少錢,比較實用。

至於其他的保障,雖然我們給了建議,但大家還是要根據自己的實際情況來選擇。畢竟買保險,就像量體裁衣,適合自己最重要。

2、新能源車險,可以去哪買?

很多人買車險,為了圖方便,一般都是在 4S 店或找代理人買,根本不會去研究。

4S 店一般會贈送一些服務或贈品,比如保養、維修券等,但是不少車主反映保費會貴一些。

但車險保費也不是一筆小數目,我們每年續保最好「貨比三家」。除了 4S 店之外,我們還可以到 保險公司官網/公號/APP,或微保、螞蟻保等渠道去投保 。

我們以微保小程式為例,點選「車險」—「買車險」,輸入車牌號等個人資訊,就可以檢視報價以及購買。

提醒下大家,買車險跟其他保險不太一樣, 車險最好是選擇規模比較大的公司 。因為這些公司通常分支機構比較多,就算在偏遠的鄉鎮也有他們的服務網點,一旦發生事故處理會比較快。

道路千萬條,安全第一條,行車不規範,親人兩行淚。

保險並不是萬能的,大多數時候僅僅是一種事後補救的措施。 除了買好車險,大家更要註意安全駕駛 。

另外,很多人給自己的愛車買了高額保險,自己和家人卻沒有任何保障。但身體才是革命的本錢,買保險應該「 先人身,後財產 」。

如果今天的分享能幫到你,請點贊鼓勵一下!

我是深藍君,專註保險測評,日常科普保險幹貨。如果回答對你有用,歡迎點贊支持!

以下精華文章,盡是深藍君總結多年的從業經驗後創作而成;在買保險之前看一看,絕對可以幫你省下幾萬的冤枉錢!

保險購買攻略:

全網高價效比保險產品測評: