汽車之家遭遇增長瓶頸,新興平台競爭與市場變革下,其轉型之路充滿挑戰。

@新熵 原創

作者丨王思原 編輯丨九犁

汽車市場一路高歌,但作為貫穿汽車服務整個鏈條的汽車之家,卻有些裹足不前。

前不久汽車之家釋出了2024年第二季度財報:凈營收為18.726億元,上年同期為18.330億元;調整後的歸屬凈利潤為5.724億元,上年同期為5.695億元。

這份成績雖然整體來看略有增長,但細分來看,三大主營板塊中線索服務收入為8.2億元,線上行銷及其他收入為6.19億元,而媒體服務收入僅為4.33億元,較上年同期的5.3億元下降18.6%,跌幅空前。

事實上,面對愈發混亂和內卷的汽車品牌競爭格局,以及成長於互聯網時代愈發挑剔的新一代年輕車主,汽車之家這類撮合交易的垂類平台對制造商、經銷商、使用者的吸重力正在減弱。

而在復雜背景下,汽車之家能否趁著行業東風突破瓶頸?又能否轉型成功?蓬勃發展的市場態勢之下,又能否抓住新機會?

價格戰殃及汽車之家

自從新能源進入內卷階段以來,價格戰便成了常態,各家車企也忙碌在產品叠代、售後服務、渠道營運商以及資金管理這些能夠快速起到效果的業務上,至於行銷投入,也在肉眼可見的削減。

例如幾家頭部新能源品牌,像特斯拉、比亞迪、理想等,其品牌市場費用率均在1%以下,遠低於傳統燃油車時代各家2-3%的廣告投放平均水平。

其實不是說各家車企不重視行銷,而是放在汽車之家這種垂類平台上的預算可能會減少。這與抖音、小紅書等新興媒體平台的崛起也有關。也就是說,買方市場出現了新的趨勢,但汽車之家沒有像入局時那樣把握好,或者說汽車之家也沒有能力把控這一變化。

圖片來自小紅書

月狐釋出的一份報告稱,垂類媒體仍為車企行銷的主要陣地之一,分割廣告主一半左右預算,模式已從打包購入線索轉變為直播+活動的內容型行銷模式,更高效的觸達使用者;以騰訊視訊號為代表的短視訊平台加速發展,在2024年的車企自播趨勢下繼續搶占汽車廣告主預算。

根據QuestMobile的數據,早在2023年第一季度,抖音和小紅書兩大短視訊平台的汽車軟廣投放合計便達到7000余條,並且短視訊平台在汽車廣告投放中的比例正在上升,受到汽車品牌的高度關註。

此外,作為汽車垂類媒體,要增加媒體收入,勢必增加廣告投放。但這裏需要註意一個矛盾平衡點:過多廣告必然導致使用者體驗大幅下降。如何平衡?這對於汽車之家而言,無疑是一個巨大挑戰。順應時下年輕人的消費趨勢,或是唯一解。

但現實是,當下的年輕人更願意透過視訊、評測等形式來獲得汽車資訊。此時,抖音、快手、小紅書分走使用者流量是必然。面對諸多難點,當下的汽車之家,如何與這些新興平台進行差異化競爭並吸引年輕使用者群體的關註,又將是一個不小的挑戰。

體現汽車垂直平台不再「吃香」的更為實際案例是2024年初,華為問界、智界宣布停止與汽車之家、懂車帝和易車網等三大汽車垂類媒體合作,旗下門店也均未開通相關平台會員。從華為知情人士的回應來看,華為鴻蒙智行和三大平台中斷合作的主因,是因為商務洽談未達成一致,很有可能也是價格、權益等利益關系尚未談攏。

而在此之前,一些經銷商對汽車之家這些垂類汽車平台早有不滿。比較重大的沖突,也是由經銷商發起,而不是車企。

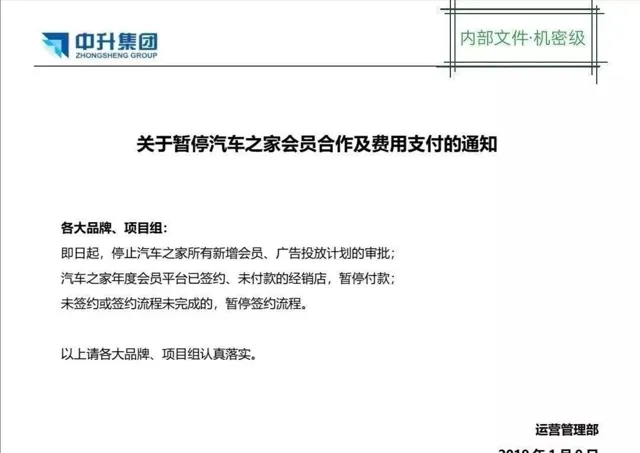

2019年,作為全國最大經銷商集團之一的中升汽車,揭竿而起,釋出內部檔停止汽車之家所有新增會員、廣告投放計劃的審批。隨後運通集團、龐大集團、上海永達集團等全國頭部經銷商集團紛紛聲援中升。直到全國工商聯汽車經銷商商會的介入,這次風波才得以逐漸平息。

一位新勢力品牌的使用者行銷及線索部門負責人此前表示,「今年從三垂獲取線索110萬條,去除重復後有80萬條,轉化率2.5%,在其總銷售量貢獻占比20%不到。」而該車企全年賣了10萬台,按三垂貢獻2萬台計算,一共花費了1.3億元,單台成交成本為6500元。這樣高的成本,真的永續嗎?

其實無論是車企的強勢,還是經銷商的「抗議」,反映出的都是垂直平台地位的下降以及汽車傳播流量的「去中心化」。數量眾多的平台、媒體甚至個人,都在傳播汽車相關內容,同時各家車企、經營商(或門店)也在不斷創造流量,直面消費者。這也說明,當下,垂直汽車平台必須求變才能應對當下的市場環境。

汽車之家近些年持續在尋找新的營收增長點,其先後在銷售線索、汽車電商、保險、汽車線下零售服務、內容行銷等方面進行探索。但就目前情況來看,汽車之家壓力並未減弱。

轉型布局陷內憂外患

汽車垂類媒體的商業模式本質上是借助資訊平台的優勢,向主機廠和經銷商等甲方提供資訊流服務。龐大的使用者群是資訊誕生的基礎,主車廠和經銷商則是平台收入的直接來源。從這兩個維度來看,本質就是流量買賣生意,所以在流量有限的情況下,汽車之家不得不面對懂車帝、易車兩家同類平台的激烈競爭。

優質內容是保持使用者活躍度的關鍵。這也是汽車之家願意壓低利潤,加大內容投入的目的。然而重視內容投入的不止汽車之家一個。

易車借助騰訊的流量優勢,透過微信等社交平台進行廣泛傳播,提高了品牌曝光度和使用者觸達率。並且,推出了多款創新產品,如智慧導購系統、VR看車等,提升了使用者購車體驗和便捷性。

懂車帝則借助字節在抖音上收獲一批使用者,並且其內容風格更加大膽,每年的新能源車冬測也是全網車友關註重點。

相比競爭對手的積極創新和嘗試,汽車之家也在跟進這些新玩法、新舉措,但由於缺乏流量和生態的支撐,進度略微遜色。

易車和懂車帝的快速成長,這意味著垂類平台將不再是購車的唯一資訊參考來源,各大平台重復線索的占比將進一步提高,加劇了線索品質下滑的趨勢,也導致汽車之家的使用者優勢,正在被同類平台快速拉平。

根據QuestMobile披露的數據,汽車之家月活規模為6575.3萬,相較2023年12月的6495萬,僅增長1.23%。而坐擁流量池的懂車帝,月活使用者規模在近年來實作了顯著增長,截至2024年6月,懂車帝APP的月活使用者規模為3570萬;易車系2023年年均月活達到5826.7萬。

行動網際網路流量紅利觸頂,汽車媒體平台的月活規模很難再高速增長的現狀,汽車之家、懂車帝、易車三家平台的月活使用者量進入「此消彼長」的局面。

其實從內容角度來看,管理人員的業務能力也決定了平台的品質。自中國平安入主汽車之家後,其歷任管理人員的履歷都不差。公開資料顯示,汽車之家目前的「掌門人」吳濤是一位汽車行業老兵,在財產和意外傷害保險以及汽車服務行業擁有超過28年的經驗,對汽車行業和保險業務有深入了解。而現任董事長龍泉,成長於平安集團,更擅長金融和保險領域。

而其他核心高管幾乎也清一色的「平安系」出身,有汽車媒體經驗的寥寥。在汽車市場這個換代的節點,這些善於守成的高管,能否應對得了新能源汽車市場激烈的競爭,還是疑問。

當然,新領導團隊帶來了新的管理理念和經營策略,試圖透過最佳化服務、提升使用者體驗和加強行銷推廣等手段來提振業績,並且其金融和保險優勢是同行不具備的,但目前來看,這些獨特的優勢還未真正融入汽車之家的業務中。反而使其陷入了演變為「變現工具」的尷尬。

不過汽車之家率先布局線下,也為未來提供了一定想象空間。

廣闊空間下機會難抓

最近兩年,汽車之家一個相對新穎的業務是線下空間站建設,所謂的空間站也就是為消費者提供看、選、買、換新能源汽車的一站式服務。另外,結合旗下控股的CtoB的二手車拍賣平台天天拍車,實作二手車銷售服務。

坦白講,線下場景汽車之家的布局相對領先。截至去年年底,汽車之家已經在全國20座城市建了線下空間站,已合作多家品牌,其中,新能源車占多數,並且還融入了3D全像車模、AI+大語言模型、一站式查車收車賣車等技術和平台工具。

而對於這樣的布局,汽車之家高級副總裁楊嵩曾在一次采訪中表示:「新能源汽車銷售終端成本高昂,大量門店虧損。消費者購車體驗不佳,奔波多個門店,缺乏直觀橫向對比。」線下空間站的存在,正是為了解決這種資源錯配。

但是,集合了多個品牌的空間站,是否也會背負各個品牌疊加的成本?這就考量汽車之家挑選品牌和車型的能力,以及各品牌各車型實車展示,對技術、空間、運維、人力等一系列成本的承受能力。據悉,從2022年9月第一家空間站至今,不到3年布局20多座城市的建設速度,保守估計每個線下空間站僅建設成本就在千萬左右,汽車之家能否持續投入還是疑問。

另外將眾多競爭性品牌置於同一空間、直觀比對,汽車品牌方能否接受這樣短兵相接的「開架」銷售方式?這非常考驗汽車之家在各品牌之間的公信力和組織力。

而對於消費者來說,空間站雖然可以提供與傳統4S店不同的服務,如更加個人化的購車體驗、更靈活的價格談判空間等。但傳統4S店提供的服務通常更為全面,包括汽車維修、保養等售後服務,長期營運下也積累了大量的回頭客和良好的口碑,消費者對這些門店的信任度較高。尤其是售後方面的問題,汽車之家可能需要時間來建立消費者的信任。

汽車之家從線上走到線下一定是個增量市場,這種布局也十分新穎,只是教育市場,提升消費者對空間站模式的認知和接受度,不止需要資金,更需要時間沈澱。

汽 車行業經歷深刻變革的當下,汽車之家也迎來前所未有的挑戰與機遇。盡管財報數據有一絲增長,但主營板塊的媒體服務收入下降,以及來自新興媒體平台的競爭壓力,都暗示著汽車之家亟需轉型與創新。在汽車行業的新篇章中,汽車之家還能否繼續扮演重要角色,我們會持續關註。

#深度好文計劃#