文 | 巨潮WAVE,作者 | 謝澤鋒,編輯 | 楊旭然

取消鋁出口退稅。說中國的一紙公告讓全世界為之一顫,並不誇張。

11月15日,財政部、國家稅務總局釋出公告,自今年12月1日起,取消鋁材等產品的出口退稅,涉鋁產品幾乎涵蓋了主要鋁型材、鋁板帶箔、鋁制條桿等鋁材產品。

截止目前,中國是全球鋁產業毫無爭議的絕對霸主,2023年中國鋁材出口量達到528.7萬噸,約占全球貿易總量的35%。

產量方面,中國的絕對優勢更加恐怖,其中原鋁產量占全球59%,鋁材產量約占66%,電解鋁占比為60%,冶煉鋁也接近六成。

根據美國地質調查局(USGS)的統計,2023年中國冶煉鋁產量是第二名印度的十倍,全球其他國家加起來的總和也只有中國的70%。

鋁制品作為極為重要的基礎資源,在建築、軌域交通、汽車、電纜等行業扮演著關鍵角色。由於中國鋁產品在世界格局中的超級地位,世界各國使用鋁制品幾乎完全繞不開中國。

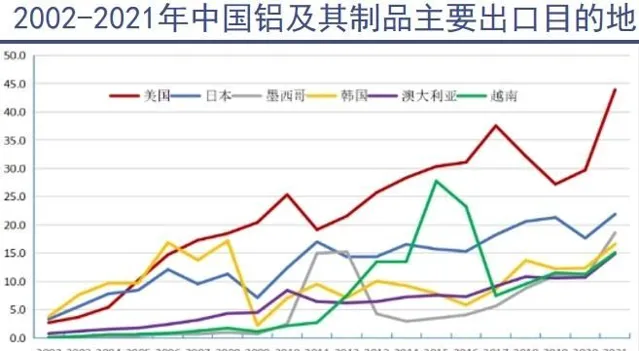

即便近年來對中國實施反傾銷稅、反補貼稅和關稅等各種貿易措施,但時至今日,美國仍然是中國鋁制品的全球最大買家,也是全球最大的鋁材進口國。

鋁產業鏈尤其是電解鋁,是胃口巨大的「吞電巨獸」,這嚴重限制了其他國家和地區鋁產業的發展。以去年中國鋁材出口量計算,至少耗費740GW的電量,到今年9月底,中國整個光伏裝機累計才達到這一數位。

因地緣沖突、全球主流國家追求減少碳排放的當下,電力供應不足,能源危機已經顯露,留給電解鋁使用的電力只會越來越少。中國減少鋁出口對於世界各國來說,都意味著大量的連鎖反應,以及隨之而來的,對中國工業能力的重新評估。

01 吞電巨獸由於提煉難度極大,一百多年前的鋁是種十分稀罕的金屬,拿破侖三世為了彰顯自己的崇高地位,特地打造了一頂鋁王冠,並且只有他能夠使用專屬的鋁質餐具,其他人只能使用金或銀制餐具。

鋁本身是地殼中含量最多的金屬元素,直到1889年,奧地利科學家拜耳發明了從鋁土礦中提取氧化鋁的方法,隨後發明電解生產法,正式開啟鋁的大工業化序幕。目前,幾乎全球所有的鋁業公司都采用「拜耳法」。

鋁冶煉效率大幅提升,但電解鋁的缺陷是耗電量巨大,堪稱「吞電怪獸」。每煉1噸電解鋁需耗13600kw/h直流電(接近1.4萬度)。曾幾何時, 中國一年要拿出超過7%的電量來進行電解鋁生產,這還只是電解鋁一個環節,整個產業鏈的耗電量,將是一個超級巨大的數位。

2023年,全國電解鋁產量4151.3萬噸,以此計算,耗電量高達5646億度電,相當於5646GW,去年鋁材出口量528.7萬噸,耗電量接近740GW。

要知道,去年底中國累計光伏發電裝機量也才不到610GW,全球累計容量1546GW。到今年6月,中國光伏累計713.5GW,截至9月底,才達到770GW,也就是說 僅僅是中國出口的鋁材就需要中國所有的光伏來供電。

去年底,歐洲累計光伏裝機量攀升至263GW,美國162GW,印度才剛剛超過60GW。僅靠光伏這樣的清潔能源,缺口十分巨大。

電解鋁同時還是高排放產業,冶煉過程中的碳排放量曾約占中國碳排放總量的5%,僅次於鋼鐵和水泥。如此巨大的碳排量,是任何一個追求能源綠色化轉型的國家都承受不起的。

2018年11月,歐盟提出到2050年實作碳中和,此後,進一步確立了各成員國到2030年要實作減排55%的目標(與1990年相比);美國計劃到2030年將溫室瓦斯的排放量達到2005年的一半,並在2050年前實作「凈零」排放。

當然,這一目標可能會因為新一屆政府上台而變得反復。

正因如此,作為全球第二大鋁生產國,印度成為中國和美國之後的全球第三大碳排放國。為實作2030年完成500GW的清潔能源,印度正瘋狂上馬光伏計畫, 2024年上半年,其光伏新增裝機14.9GW,同比暴增282%,創歷史同期最高紀錄。

而中國又是全球光伏第一大國,擁有完備的全產業鏈絕對優勢,印度80%的光伏元件依賴中國制造。不得已,有訊息稱,就連印度第二大鋁業集團印度鋁工業公司也已經開始籌劃進軍太陽能元件領域。該公司還於去年底,計劃投資80億盧比再建立一家電池箔制造工廠。

因此,中國收緊鋁出口這一紙公告,讓全世界震動之余,將更加重視中國的工業產能,無論是傳統工業制品還是光伏、風電等新能源產品。

02 世界離不開中國鋁基於龐大的規模優勢,中國鋁制品在全球攻城略地。

尤其是美國,即便連番出台各種貿易限制措施,至今美國仍然是中國鋁制品最大買家。

早在2018年,美國就啟動對華301關稅審查,涉及鋁產品33個細分計畫;2023年10月,美國商務部宣布對中國普通鋁合金板征收167.16%的初步反傾銷稅,對中國鋁型材施加59.31%的反傾銷稅,對中國涉案企業的反補貼稅率最高達到137.65%;

今年9月13日,美國又決定將中國出口的電動汽車電池、關鍵礦產、鋼鐵、鋁、口罩等產品的關稅稅率將上調至25%。

輪番加稅,幾乎所有的鋁材都被涵蓋。可以說,美國對中國鋁制品進行了全方位、無差別的「全面打擊」。但由於美國極度依賴鋁材進口,到2023年,美國仍然是中國最大的鋁產品出口市場,對美出口量合計69.4萬噸,出口額37.9億美元。

由於汽車輕量化、軌域交通等產業的需求持續增加,高盛預計今年全球鋁市場還將出現724萬噸的缺口。

但由於零碳排放目標的約束,中國電解鋁已經接近合規產能的天花板。有券商測算,電解鋁合規產能極限值為4467萬噸,擴產的空間已經不大。

根據此前各部門清理整頓電解鋁違法違規專項行動的規定,凡包含電解工序的計畫,均必須實施電解鋁產能置換,即「建設電解槽、就須置換」。

再看海外,在俄羅斯打出「斷氣」王炸後,挪威海德魯決定關閉斯洛伐克鋁冶煉廠、德國大型鋁軋制公司Speira宣布削減其德國冶煉廠一半的產能,歐洲最大鋁冶煉廠法國敦克爾克鋁業也表示減產22%。

經不完全統計,2022-2023 年海外關閉產能高達158.1萬噸,疊加雙碳政策與能源問題影響,進一步減產的可能性較大。

其實海外新增產能的主力軍還是中國企業,華青鋁業、華友控股、南山鋁業、山東魏橋/中國力勤等出海投建的產能規模高達605萬噸,其他國家鋁企新增產能僅有71.4萬噸,還面臨很多不確定性。

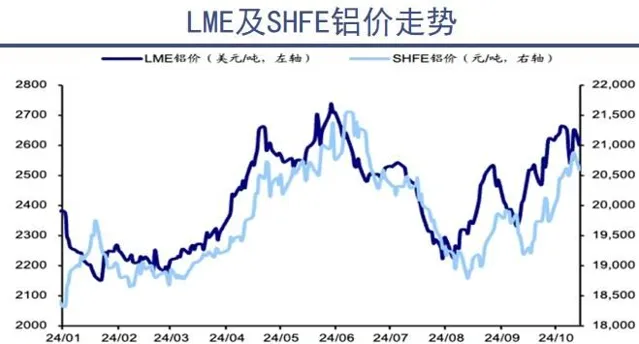

為繞過歐美等國家的貿易制裁,中國鋁業公司也加速出海投產,尤其是印尼落地多個計畫,疊加鋁價回升,國內鋁企業績斐然,南山鋁業前三季度實作凈利潤 34.9億元,同比增長62.94%;中國鋁業前三季度豪賺90.17億元,同比增長68.46%;中國宏橋上半年暴賺91.55億元,同比大增2.7倍。

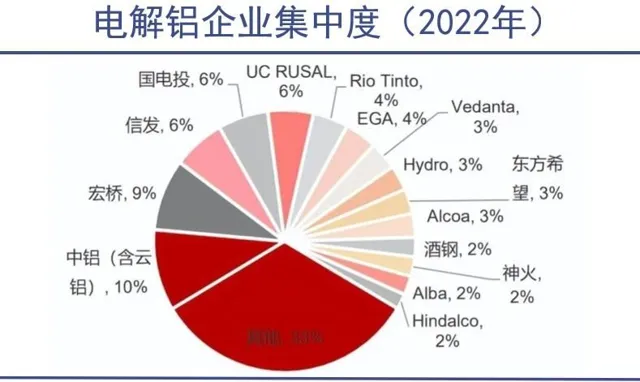

目前,全球前十五大電解鋁生產企業,中國獨占七個席位,分別是中鋁、宏橋、信發、國電投、東方希望、酒鋼和神火,產量占全球總量的37%。

而美國鋁業(Alcoa)由於能源等各項成本飆升,自2022年以來持續虧損,此前還永久關閉了位於華盛頓州的Intalco鋁冶煉廠,產量已結束全球前十。

美國和歐洲鋁業公司們的危機,預示著美國對中國鋁制品的依賴還將進一步加深。

03 工業規模的底氣巨大的鋁制品工業規模,讓中國手握充足的貿易籌碼,一手聯盟南方國家,一手輸出給已開發國家。

中國的鋁制造產能稱霸全球,但上遊資源嚴重依賴海外進口。中國鋁土礦和氧化鋁儲量僅占全球2%,目前70%左右的鋁土礦需要進口。

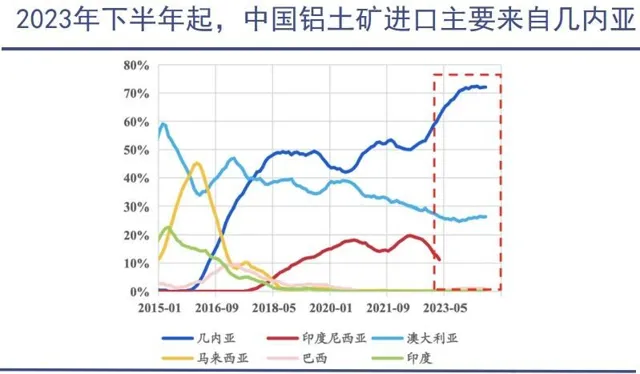

全球鋁土礦集中於幾內亞、越南、澳洲、巴西、印尼等國,合計占全球儲量的65%。尤其是幾內亞以高品位、大規模的鋁土礦資源聞名於世,是近幾年全球鋁土礦增量的主要來源,也是中國目前最大的礦產來源國。

中鋁今年10月在幾內亞采礦量創單月歷史新高,礦石發運回國量創歷史同期最好水平;天山鋁業近期就表示,公司在幾內亞的鋁土礦計畫已進入生產開采階段,即將發送國內,未來可大幅降低鋁土礦原料成本。

從近年來中國進口鋁土礦來源國分布來看,中國對幾內亞依賴度快速上升,今年前9月,74.5%的鋁土礦來自幾內亞,對澳洲的依賴度明顯降低。

另一個核心國家是印尼,2023年6月,印尼起釋出鋁土礦出口禁令政策,要求本土資源與本土氧化鋁產能繫結,將計畫落地國內,造更多就業和國家收入,因此,中國鋁企紛紛直接在印尼設廠,獲得本土低價鋁土礦帶來的成本紅利。

錦江集團在印尼分5期規劃了600萬噸氧化鋁產能,一期100萬噸已於今年4月投建;全球第二大氧化鋁生產商天山鋁業的200萬噸氧化鋁計畫被列為印尼國家戰略計畫;南山鋁業也在推進200萬噸氧化鋁擴建計畫及25萬噸電解鋁計畫;山東創新集團也計劃在印尼籌建200萬噸氧化鋁計畫。

中國企業的推動之下,先進的冶煉技術、完備的產業鏈紛紛進駐印尼,形成了 上遊鋁土礦、氧化鋁和電解鋁生產在印尼,國內重點聚焦航空板、汽車板等高壁壘、高附加值產品的發展格局。

中國制造助力,粗略測算,印尼的氧化鋁產能今年可能突破5000萬噸,預計到2026年增至8000萬噸,成為全球氧化鋁生產大國,更成為中國中下遊鋁制品的戰略後方。

當前,全球各國經濟發展極不平衡,許多南方國家擁有儲量豐富的上遊資源,但欠缺開采、冶煉加工技術及市場容量。中國則是將制造能力、先進技術與南方國家的資源相結合,互利共贏;另一方面,則憑借碾壓式的供給優勢,讓已開發國家不得不采購。

全球鋁產業格局,就是這種模式的最佳體現。

04 寫在最後中國是全世界唯一擁有全部工業門類的國家,完備、繁盛、強大,是中國工業制造響徹全球的鮮明標簽。

相比全面、完備,人們普遍忽視了,正是巨大的規模優勢,讓中國的工業品——包括如電解鋁這種初級工業品,能夠在價格上相對全球競爭對手有足夠的優勢。在歐美對中國豎起貿易壁壘的時刻,規模所帶來的價值,是中國產品持續在全球擴張的殺手鐧。

以龐大的制造業規模為基礎,中國一方面可以和開發中國家團結合作,采購資源;另一方面,又可以制造高水平、高價效比的工業產品行銷全球。而在能源端,又形成了光伏、風電等清潔能源全產業鏈優勢,引領全球工業文明向前,也從側面提升了工業生產的壁壘。

甚至,在全球能源低碳化轉型的過程中,其他國家又不得不購買中國新能源產品。

毫不誇張地說,在全球經濟動蕩加劇的背景下,沒有哪一個國家敢不思考中國限制某種工業制品出口的後果。從各種稀土和鋁制品開始,全球會對此有更清醒的認識。