「上漲復下落/倏來又忽去/生生和死死/永恒的潮汐!」

湯因比的【歷史研究】中參照歌德的【浮士德】詩句,並向以激烈的思想沖突激發強大力量的學者致敬,歌德的自白中蘊含著輪換韻律本身的節拍。

而對於而剛結束「卷」的2024年車市,且碰到「百年未有之大變局」,思想沖突和內外煎熬可謂絕對激烈,但是,這也激發出中國品牌的強大內生性力量。

「2025年的市場競爭一定會更加激烈,我甚至大膽預測價格戰會從1月開始點燃。」小鵬汽車CEO何小鵬最近又發表意見。

不幸被何小鵬言中,不過,算算賬,極致「內卷」的2024車市銷量卻是增長不少,乘聯會的數據表明,批發銷量達到了2719.1萬輛。

這其中,有個大多數人一直忽視的因素。除了購置稅減半政策,汽車行業沒有哪個政策能像2024年「以舊換新」政策這樣,成為拉動內需、促進消費的重要引擎。

還有,從年頭到年尾都在講的「油電同權」,這就又重回到那個問題,都2025年了,為什麽車市還需要政策的拯救?

政策「大力出奇跡」

對於2024年的車市來說,不管你願不願意,都得「卷」。

不過,四季度車市一開始情況就非常好,這一點從10月純電動車銷量情況就可以看到,多款車都創下了有史以來最好的銷售紀錄,特別是一些入門級或者10萬元左右的純電動車更是如此。

購車需求持續釋放,使得接下來的兩個月車市熱度不減,汽車產銷同比繼續實作增長,月度產銷創歷史新高。

根據乘聯會的數據,12月汽車產銷分別完成294.1萬輛和307.5萬輛,同比分別增長9.7%和12.3%。1~12月全年,汽車產銷分別完成2684.8萬輛和2719.1萬輛,同比分別增長5.0%和6.3%。

而從4月份才開始實行的「以舊換新」政策,繼8月新一輪汽車以舊換新補貼政策帶著最高2萬元的置換補貼而來,截至12月13日帶動乘用車銷售量超520萬輛,即有超過520萬車主將實作開新車的夢。其中報廢更新超251萬輛,置換更新超272萬輛。政策發揮出了巨大的激勵作用。

這個政策,就是去年4月商務部等7部門印發的【汽車以舊換新補貼實施細則】,明確符合條件的報廢並新購置新能源車/燃油車分別補貼10000元/7000元。不過,效果沒起來,截至6月底,以舊換新資訊平台收到汽車報廢更新補貼申請不足20萬份。

但是,8月16日商務部等7部門釋出【關於進一步做好汽車以舊換新工作的通知】後,補貼提高到2萬元和1.5萬元,這仿佛開啟了一道放水閘。

10月的一場釋出會上,商務部消費促進司司長李剛表示,全國汽車以舊換新資訊平台實作汽車報廢更新補貼申請「一口辦理」,累計存取使用者已經超5000萬個,存取次數超3.3億次,已有超過230萬名計劃申請補貼的消費者在平台上完成登記註冊。

現在,汽車以舊換新帶動乘用車銷售量更是超過了650萬輛。這是1月8日國務院新聞辦公室舉行的國務院政策例行吹風會上,國家發展改革委副主任趙辰昕介紹的。

此外,新能源乘用車國內市場滲透率從去年6月開始,連續7個月超過50%,全年國內零售量達1100萬輛。

從生產端補貼改成消費端補貼,國家和地方獎勵疊加起來,一台10萬元的新能源車可以打7折。一台純電微車,原本價格可能就3~4萬元,再拿點補貼,就感覺「不要錢似的」。這對於可能貴2000塊錢就會改變想法的潛在消費者來說,誘惑力巨大,助推了純電動車迎來爆發式增長。

在10月份的榜單中,前十強車型有7款都是10萬元左右或者售價更低的入門車。在純電前40名中,有6款「剁椒魚頭」車型進入到了榜單。四季度的數據還沒出來,但零售市場可能會超出很多人的意料,包括新能源的滲透率,消費刺激作用明顯。

另外,根據中國汽車流通協會的調查顯示,近九成經銷商認為「以舊換新」政策效果顯著,經銷商的新車庫存持續下降。

結合另一組數據,去年11月,中國汽車經銷商庫存預警指數為51.8%,同比下降8.6%。可見,「以舊換新」政策對搖搖欲墜的經銷商體系起到明顯的緩解和幫扶作用。

問題在於,行業人士發現,以舊換新政策,惠及的車型基本都在10萬元及以下。這對於一些本該淘汰的車型,反而是種死灰復燃般的救助。所以,某合資品牌CEO也呼籲和建議, 應該考慮按照車價的比例和最高限額來執行「以舊換新」補貼政策,才更加合理 。

另外,如果今年繼續延續補貼政策,車市這種內在的透支還能支撐多久呢?

「現代(2023年)在全球賣600多萬台車,但它的效益很高,去年我們汽車全行業有600億利潤,但這裏邊有好多水分,還有大量的國家補貼,國際上那些評價機構給中國車評分肯定是低的。」長城汽車董事長魏建軍對於價格戰和補貼的作用,做出如此對比。

而根據南韓現代汽車集團披露的數據,其2023年凈利潤達到12.27萬億韓元(約合人民幣660.126億元),同比增長53.7%。一家企業的利潤,抵得上我們一個行業的利潤,這筆賬真得好好算算。

我們知道,「以舊換新」這筆錢從財政部發行的1萬億超長期國債當中支付。國家背書,將未來的錢拿到今天來花,當然是從整體經濟盤子的角度考慮汽車行業,也就是說汽車雖然只占國民經濟的6%,但拉動經濟的重要性超過這個比例。

而從宏觀層面考慮,歐美對中國新能源采取深溝高壘的做法,影響將趨於長期化。出於對沖這種影響,擴大內需的考慮,也意味著補貼力度不會降,預計至少會延續到2025年底。

但是,這對於價格戰打了兩年的汽車行業來說,如果有更多的延續政策和新政策出台,會帶來更大的市場增量嗎?

「油電同權」浮出水面

「建議取消新能源補貼。」這個獲得高贊的網友評論,反映了一個問題,就是與「以舊換新」一體兩面的「油電同權」問題。

12月初,網上熱傳一份關於海南省對新能源汽車征收養路費的「檔」。「大風起於青萍之末」,從流量層面來看,為何臨近年底「油電同權」卻呼聲四起呢?

實際上,從去年6月廣汽集團董事長曾慶洪在2024中國汽車重慶論壇上,講出「同權!油電同權!你說新能源汽車占有率都達到50%,還要怎麽支持新能源車呢?」這個新能源滲透率不斷提高情況下,汽車行業的不合理現象,引起行業關註。

一個重要的數據是,去年7月份開始,新能源車在國內的零售滲透率首次突破了50%。緊接著,11月又創下新能源年度產銷量破1000萬輛的新紀錄。

到了11月中下旬,工信部裝備工業一司副司長郭守剛在重慶一個論壇上,提到「繼續挖掘內燃機價值」、「同步推動內燃機技術發展」,再次推動了「油電同權」的熱議。

實際上,相對於較為活躍的新能源車主群體,還有媒體熱炒的主流資訊,作為「沈默的大多數」的燃油車車主群體仿佛隱形,而且,如果只看網上言論,燃油車似乎都快絕種了。但「冷冰冰」的數據,卻最具有說服力。使用者對燃油車或者是「帶發動機車型」需求,是真實存在的。

去年前10月,燃油車在乘用車市場需求份額仍占據著48%的份額,幾乎與新能源並駕齊驅,占據著半壁江山。而且從某些車企比如奇瑞來說,燃油車的銷售占比還是達到了76~77%的。

毋庸置疑的是,燃油車的市場需求實際上是被嚴重低估了;車市中接近一半潛在使用者,都希望「油電同權」,在購買燃油車時獲得與電動車同等的權益。

實際上,價格戰卷的是什麽?「油電同權」呼聲喚起的正是這些「沈默大多數」的內心需求。「我們燃油車車主在補貼新能源車車主,但收獲的卻是網上流量對我們的攻擊與妖魔化。」不少燃油車車主對於被網路塑造成「守舊」「落後」的代表憤憤不平。

實際上,這麽多年下來,新能源車型一直在討巧賣乖,扮演著「弱者」的角色,博取同情,換句話說,有點「扮豬吃老虎」。

僅僅免購置稅這一項,就讓燃油車使用者在購車時比包括純電、插混、增程在內的新能源車使用者,繳納了更多稅收,在日常使用環節,加油也比加電要多交稅。

實際上,目前無論是造車新勢力還是傳統車企的電動車業務,除了特斯拉,基本都處於虧損狀態。能盈利的,目前似乎只有理想。而到年底,隨著像高合、哪咤這樣越來越多新勢力倒下,新能源企業要盈利顯得「太難了」。

所以,年中來盤點就要回到那個問題,「油電同權」能不能得到解決?

我們知道,真實的世界是復雜的,解決之道「若烹小鮮」,很難一刀切。不少純電品牌要麽靠資本市場融資來活下去,比如蔚來,虧了1000多億元了,什麽時候能回本?另外的,要麽靠集團內的燃油車利潤來補貼生存下去。

現實往往很殘酷。真要實作「油電同權」,恐怕還是得循序漸進。被「唱衰」的燃油車,畢竟仍舊是盈利大戶,更是汽車產業上下遊供應鏈所賴以生存的關鍵。不能因為發展新能源是國家戰略,就不顧全大局。

熬了又熬?

2024年,我們站在「浪潮將至」的門前。2025年,AI所引領的技術浪潮即將開始。君不見,CES上輝達黃仁勛的釋出,如何地規模空前?

「熬」過2024年的汽車行業沒有停步,2025年甚至從元旦那天就開始卷,價格戰繼續。雖然車企們迫切地想知道,熬到什麽時候(忍受低毛利率或虧損)是個頭,但很明顯,2025年並非競爭終局。

1月8日的國務院政策例行吹風會上,商務部有關負責人表示,2024年「兩新」政策實施以來,汽車、家電消費品銷售向好,汽車以舊換新中,購換新能源汽車的比例超過60%。

只是,「油電同權」的問題似乎還是會被擱置,以燃油為主的合資企業依然在市場份額和輿論上都處於弱勢。然而,一個市場的活力,在於一個健康的生態,就像森林,不能只有同一種樹,也必須有灌木、野草等等。

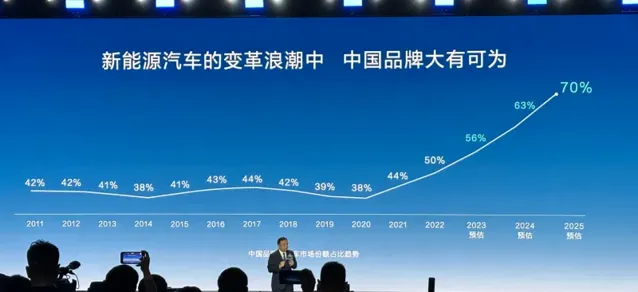

1~11月中國品牌市占率65%,就快要觸及此前比亞迪董事長王傳福所說的70%,估計也就幾個月的事。

但是,一個重要的問題是,王傳福還說,合資品牌的份額未來3~5年將僅剩10%,那麽,如果合資品牌如果到後來無法留在中國,這個汽車圈的生態能算是健康的嗎?

前些天奇瑞控股董事長尹同躍在接受訪談時也說了句公道話,「外國車企在中國賺了錢,但留下得更多,他們做了很多在地化的工作,包括人才、供應鏈、法規的在地化,這些在地化支持了我們本土企業的成長,我們的品質、成本、人員的素質都得到了同步的發展。」

換句話說,合資品牌的市場空間還是應該給。要寬容,不能搞「零和遊戲」,不能搞你死我活。價格戰的「惡性競爭」的做法,有百害而無一利。

再者,也有行業人士表示,合資品牌一旦離開,也會損及我們對前沿市場的敏感和跟進能力。

還有一點是,乘聯會預計,2025年國內車市零售2340萬輛,新能源乘用車零售1330萬,增長20%,滲透率57%,「2025年的以舊換新基本保持2024年的補貼力度,粗略估計報廢更新和以舊換新的總體補貼資金的需求估計要超過2000億元,這將遠超歷史補貼峰值。因此,規範各地以舊換新補貼上限的意義很大。」

大眾和保時捷都聲稱2026年會「重回中國」(重振往日輝煌)。

但2025年無縫連線的價格戰,一時間讓我們還看不出合資品牌能在短時間內扭轉頹勢。

有句話說得對,重要的是市場環境要公平。我們不能讓這個市場失衡,2025應該回歸常識,回歸商業本質。