近年來,受供需關系和市場競爭影響,中升控股新車銷量逐年下降,業務毛利率持續下滑。

01

評級展望負面

9月5日,穆迪將中升控股(00881.HK)發行人評級展望由穩定調整至負面;同時確認其「Baa2」的發行人評級和高級無抵押評級。

穆迪表示,在嚴峻的經營環境下,新車銷售的激烈價格競爭將繼續擠壓中升控股的利潤率,並在未來12個月內減緩其去杠桿化的步伐。

並且,中升控股穩步增長的服務和維修業務部門無法完全緩解這種負面影響。

不過,中升控股領先市場地位,良好的品牌曝光,多元化的融資渠道和優良的流動性,以及審慎的財務管理,這些因素將提供信貸緩沖,並幫助公司在充滿挑戰的經營環境中逐步去杠桿化,穆迪認為。

【小債看市】統計,目前中升控股存續兩只美元債,存續規模7.578億美元,分別將於2026年1月13日和2028年1月30日到期。

此外,中升控股還存續一只境內債「24中升控股MTN001BC(兩新)」,存續規模10億元,將於2027年8月1日到期。

未來償債現金流

目前,中升控股主體信用等級為AAA,評級展望穩定。

02

業績大幅下滑

據官網介紹,中升控股是中國領先的全國性汽車經銷商集團之一,集團擁有廣泛的全國性4S經銷店網路,覆蓋經濟發達的地區及城市。

中升集團專註於經營豪華和中高端品牌組合,包括奔馳、雷克薩斯、奧迪、寶馬、沃爾沃、捷豹路虎、豐田、日產、本田等品牌。

中升控股官網

從股權結構看,黃毅、李國強透過直接和間接持股的方式合計擁有中升控股48.67%的股份,是公司的實際控制人。

股權結構圖

據中國汽車流通協會「中國汽車流通行業經銷商集團百強排行榜",中升控股2023年營收位居第一,當年汽車銷售總量為66.5萬輛。

近年來,受供需關系和市場競爭影響,中升控股新車銷量逐年下降,業務毛利率也持續下滑,2023年收入規模1402億元,毛利率已降至0.8%。

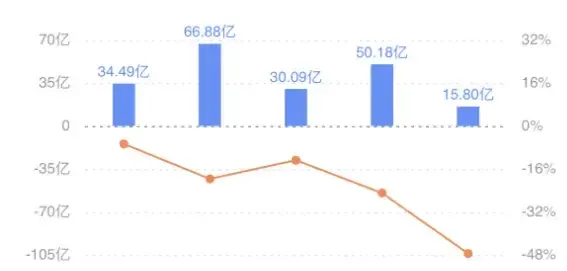

2024年上半年,中升控股取得收入824.21億元,同比增加0.63%;股東應占溢利15.8億元,同比減少47.5%。

歸母凈利潤

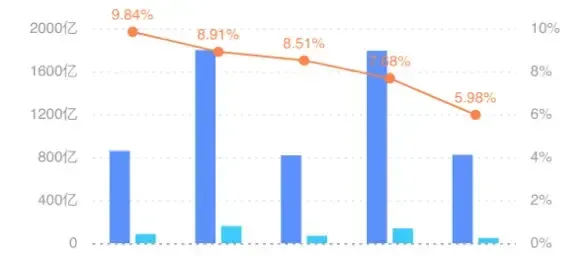

盈利能力方面,截至2024年6月末,中升控股的銷售毛利率和凈利率分別為5.98%和1.82%。

銷售毛利率

截至2024年6月末,中升控股總資產有1069.64億元,總負債613.1億元,凈資產456.54億元,資產負債率為57.32%。

近年來,中升控股有息債務規模逐年增長,短期有息債務占比逐年下降,債務期限結構持續改善。

【小債看市】分析債務結構發現,中升控股主要以流動負債為主,占總債務的67%。

截至相同報告期,中升控股流動負債有409.2億元,主要為短期借款,其一年內到期的短期債務合計有197.3億元。

相較於短債壓力,中升控股的流動性不足,其賬上現金及現金等價物有175億元,不足以覆蓋短債,經營性現金流形成一定補充,公司短債償債壓力尚可。

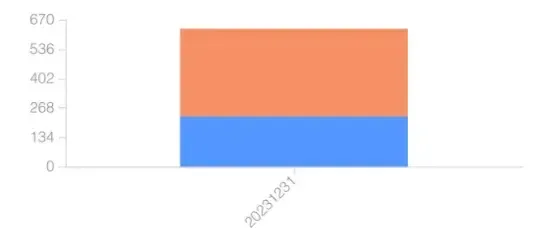

在備用資金方面,截至2023年末,中升控股銀行授信總額有629.86億元,未使用授信額度400億元,可見公司財務彈性較好。

銀行授信

此外,中升控股還有非流動負債203.9億元,主要為長期借款,其長期有息負債合計有120.5億元。

整體來看,中升控股剛性債務總規模有317.8億元,主要為短期有息債務,帶息債務比為52%。

近年來,中升控股的融資成本隨著債務規模擴大逐年增加,2023年和2024年上半年公司財務費用分別為15億和8億,再加上銷售及分銷開支、行政開支等,期間費用對利潤形成較大侵蝕。

從融資渠道看,中升控股主要透過銀行貸款、廠家金融、債券發行等方式融資,同時公司是上市公司,股權融資渠道通暢。

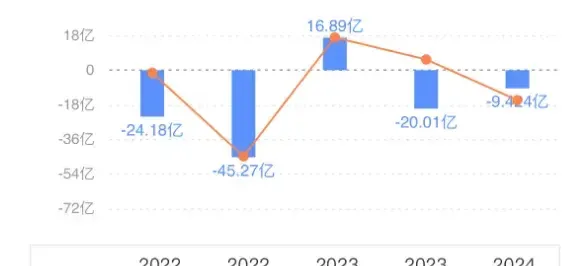

值得註意的是,由於派發股息、償還借款等原因,中升控股的籌資性凈現金流自 2022年以來轉為凈流出,公司存在一定再融資壓力。

籌資性凈現金流

資產品質方面,中升控股的預付款項、其他應收款項及其他資產產隨著應收返利增加逐年增加,存在一定資金占用,截至2024年6月末該指標有181.6億元。

另外,中升控股的存貨規模達183.5億元,主要是新車、零部件及汽車用品,規模較大。

截至2023年末,中升控股受限資產規模有116.55億元,占總資產和凈資產的比重分別為11.29%和25.31%。

總得來看,中升控股的盈利能力下降,對債務和利息的保障下滑;有息債務規模逐年增長,期間費用高企;籌資性現金流凈流出,存在一定再融資壓力。

03

自救

近年來,隨著新能源汽車滲透率的提高,汽車銷售模式發生劇烈轉變,傳統經銷商的模式不斷被顛覆。

2023年,據不完全統計,全國約有1500~2000家汽車經銷商退網,其中不乏一些中大型經銷商集團。

其實,中升控股早就意識到了風險,想了兩個辦法自救:一是賣二手車,增加收入;二是選擇新能源車企業合作。

2021~2023年,中升控股二手車交易量分別為13.94萬台、14.01萬台和16.41萬台。

不過,由於二手車業務銷售成本高,毛利率較低;今年上半年,中升控股二手車業務的毛利率僅為5%。

另外,中升控股售後服務業務盈利能力雖較強,集中式維修服務中心的建立有助於實作協同效應,但未來存在一定資本支出需求。

截至2024年3月末,中升控股已營運20家維修服務中心,覆蓋15個城市;正在建設14家,擬建12家。

2022~2023年,中升控股售後入廠台次分別為672萬台、747萬台;公司售後服務收入分別為173.77億元、200.76億元,毛利潤分別為75.11億元和92.94億元。

同時,中升控股也在推動電動戰略落地,不過其銷售的產品,多集中在傳統品牌,包括寶馬純電、奔馳混動車型。