「全球車企都面臨壓力,當前的競爭環境極為嚴峻,但我們還是實作了盈利。」

這句話,是馬斯克在特斯拉Q3財報會議的開場白。剛發完美國選民的百萬美元紅包,又拿到財報盈利的好訊息,馬斯克難言內心的激動之情。

面對今年7-9月的成績單,大部份車企掌門人的心情是復雜的。大眾財務長艾爾諾·安特利茨表示,公司業績反映了市場環境的艱難,必須大幅削減成本並提升效率,日產在公布最新財報後,直接裁員9000人,削減產能20%。

【日本經濟新聞】詳細剖析了11家車企第三季度的財報,隨著電氣化轉型的推進,特斯拉和比亞迪等先行者成績突出,大部份傳統汽車制造商難言輕松。搶跑與落後,崛起與陣痛,整個產業鏈正經歷新一輪的分化。

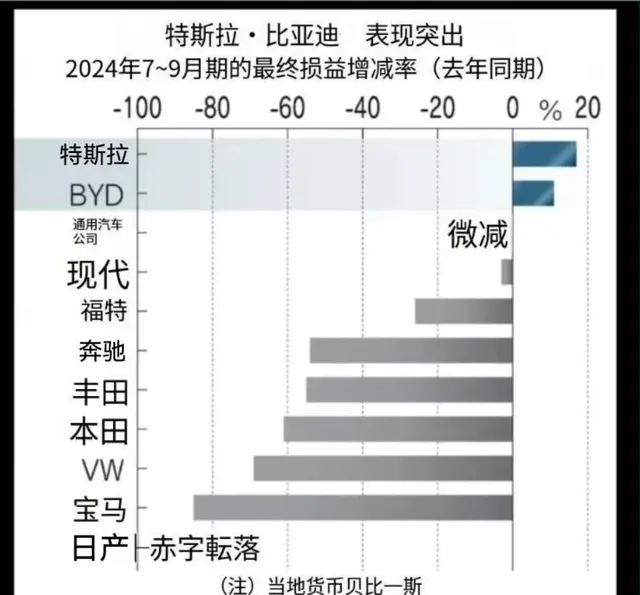

整體來說,全球主要11家車企業績裏,只有特斯拉和比亞迪在7-9月實作利潤增長,分別同比提升了17%和11%。此外,豐田利潤雖位居榜首,但同比下滑高達55%;日產出現93億日元的最終虧損,管理層主動降薪;大眾、奔馳和寶馬等德國制造商也出現了超過50%的利潤下滑。

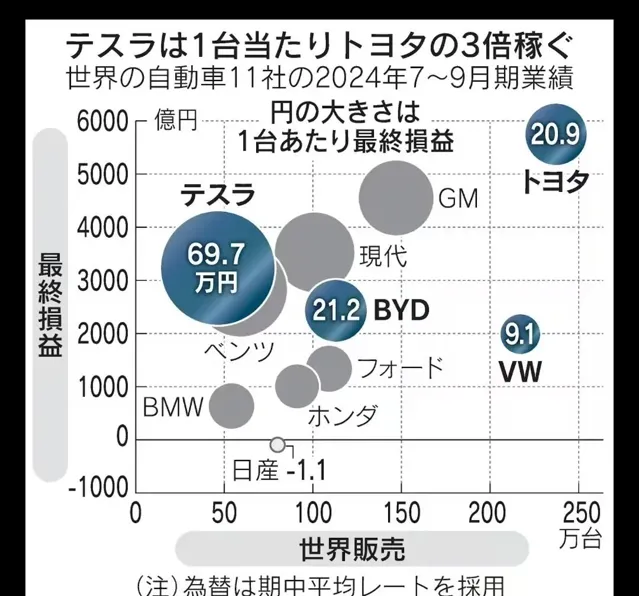

值得一提的是,單車利潤方面,特斯拉名列前茅,以69萬日元領先奔馳的47萬日元,是豐田20萬日元的三倍之多。

震源地在中國

「奔馳直降200萬日元。」

(折合人民幣近10萬元)

面對豪華品牌在中國市場大幅降價,【日本經濟新聞】用醒目的小標題,表達了對行業秩序重塑的震驚。

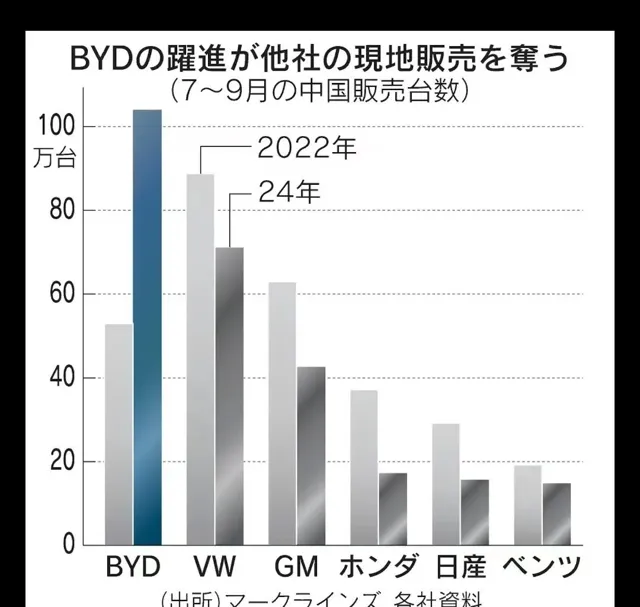

以中國為「震源地」,全球汽車行業正在經歷一場史無前例的「大震蕩」,借助電動化轉型,比亞迪等中國企業迅速崛起,開始搶占傳統跨國車企的市場蛋糕,即使是昔日無比風光的豪華車品牌代表奔馳,也不得不放下身段,以價換量。

英國調研公司GlobalData統計,中國市場的新車需求,純電動占比已經從2021年的10%增長到2024年的24%。在一系列補貼政策的助力下,中國電動化行程迅速推進,而傳統燃油車的銷售比重則從此前的80%降至48%。

在中國,比亞迪成為了推動新能源汽車普及的主要力量。在2024第三季度,比亞迪全球銷量同比增長38%,達到了113萬輛,其中純電動車型增長了3%,達到44萬輛,而插混車型則增長了76%,達到68萬輛。

從全球銷量看,比亞迪從去年同期的第8名躍升至全球第4,超越了福特、現代、本田和日產等車企。比亞迪近年來市場表現強勁,這是歐美和日本車企始料未及的,作為對手,大家普遍感受到巨大壓力。

【日本經濟新聞】統計,和2022年同期相比,大眾和奔馳的銷量下降約20%,日產下降近50%,本田的降幅更是超過50%。 本田副社長青山真二在財報會上直接表態,公司業界下降速度遠超預期,管理層必須承認這一點。

對大眾的打擊也很大。

過去40年的時間裏,大眾汽車是中國市場的領導者之一。特別是在2017年,中國汽車總銷量達2800萬輛,成為全球最大的汽車生產與銷售國,大眾集團在華年銷量也突破400萬輛,占整個大眾集團年銷量的40%。

今年前三季度,大眾在中國的汽車銷量下降10.2%,這一降幅抹去了全球其他地區銷售增長的所有成果。

不僅如此,大眾汽車在中國的困境正影響全球,整個集團銷量下降,最直觀的結果,是利潤大幅下跌。為了應對當下的困境,大眾在德國大本營至少關閉了三家工廠,並提出裁員數萬人的重組計劃。

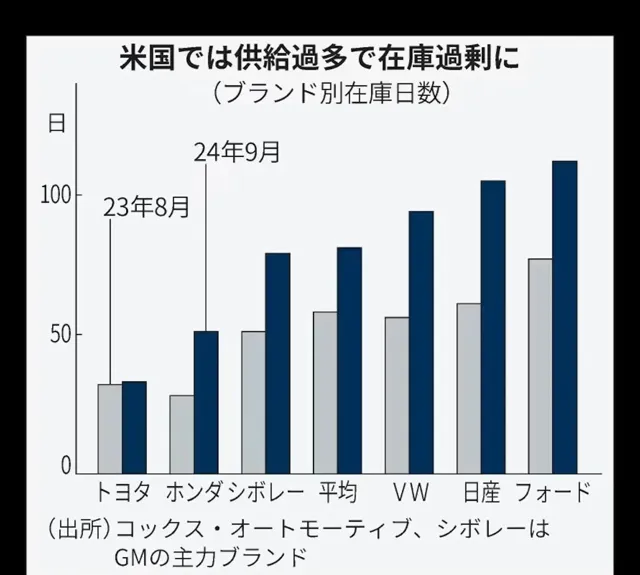

美國庫存激增1.4倍

一直以來,北美是日系車最能盈利的市場,但過去第三季度,除了熱銷的混合動力車,其他車型的增長幾乎停滯。

美國市場,庫存激增的趨勢愈加顯著,為了減少庫存,車企不得不向4S店提供更多鼓勵金,或是增加車貸優惠政策。

研究公司Cox Automotive數據顯示,截止2024年9月底,美國新車庫存天數達到了81天,和去年8月的58天相比,整整增加了40%。 為了賣車,單車激勵金也持續上漲,現階段已經高達3500美元,同比增長50%。

實際上,在北美市場啟動鼓勵金,早在新冠疫情壓頂的2021年左右,日系車企就頻繁在美國刺激消費。按照【日本經濟新聞】統計,日產因為缺乏北美市場的混合動力車型,庫存天數達到了105天,激勵金增至4500美元以上,但依舊免不了虧損。

短期看,北美市場的窘境,進一步加深了日產的低迷。在北美市場,純電動車型銷售放緩,而混合動力汽車的銷量正在增長,日產此前在北美優先考慮純電動車型,當下的競爭十分被動。

從日產在美國最暢銷的10款車型來看,2022年和2023年總共只釋出了一款新車,由於新車更新延遲,暢銷車型數量減少,能實作月銷超1000輛的車型,已經從從2014年的19輛下降到目前的12輛。

熱銷新車型短缺,純電動車型面臨銷售阻力,日產別無選擇,只能依靠銷售激勵和降價後的補貼,導致利潤大幅下降。

豐田的情況稍微好一些,得益於幾款具備競爭力的混合動力車型,該公司美國庫存天數為33天,激勵金在1450美元左右。

值得一提的是,北美一直是本田汽車的「利潤奶牛」,恰恰是這一市場趨於穩健,讓本田能在過去半年收獲可圈可點的成績。不僅燃油車和混動車銷量強勁,就連純電動車型,也較去年同期增長了6.4萬輛。

高投入背後的盈利難題

盈利的背後,有市場銷量的壓力,也有電動化投資的巨大包袱。Stellantis執行長唐唯實在接受【金融時報】采訪時曾表示,電動化轉型的長期化,對汽車制造商將是一個巨大的陷阱,燃油車與電動車的雙重投資,將導致盈利能力斷崖式下滑。

【日本經濟新聞】了解到,在當下的市場環境下,大幅增收已是難事,當盈利能力下滑,新車新技術的開發也容易受限。

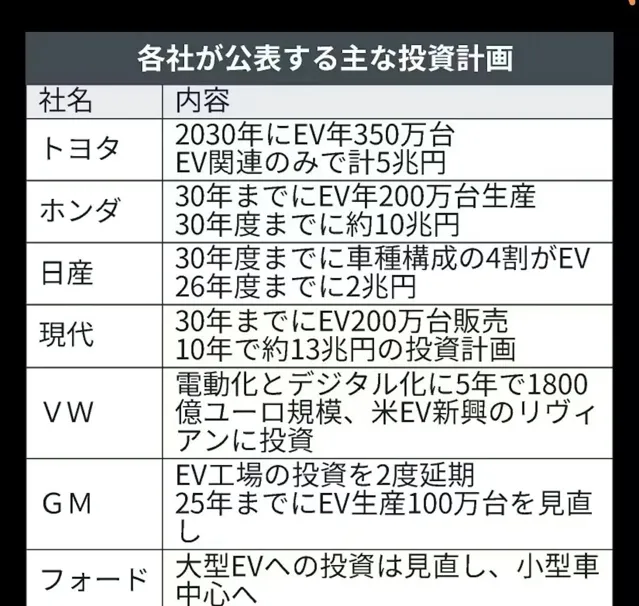

本田計劃到2030年投入10萬億日元,用於電動化和和軟體開發,但是剛過去的第三季度,高昂的研發費用,直接讓本田的營業利潤下降了530億日元。

考慮到新四化轉型的燒錢巨坑,通用汽車已經把電動皮卡工廠的投資推遲了兩次,並重新審視了2025年實作100萬輛電動車產量的既定目標。福特在實踐中修正戰略,已決定重新審視大型電動車的研發,轉而聚焦小型車的電動化投資。

QUICK FactSet數據統計,2024年7至9月期間,全球11家車企的銷售收入僅達到3.8%的利潤率,和去年同期的7%相比,下降了超過3個百分點。

全球企業裏,利潤表現突出的特斯拉和比亞迪,有其盈利層面的共同點。

【日本經濟新聞】認為,特斯拉自創業之日起,就聚焦於純電動車型的研發,沒有燃油車時代的任何包袱;比亞迪前期一度將電池制造作為業務中心,這是電動車時代的核心資產。如今,兩家公司均進入電動化投資的收獲期。

除了中國外,其他新興市場也讓跨國車企感受到壓力。中國車企加速「出海」,正將國內的產能轉向出口,如日產掌門人內田誠在財報釋出會上所說,日本企業在東南亞、中東以及南美等地的業務,也受到中國勢力的影響。

在產業內部,汽車行業也正經歷「笑臉曲線」現象,這一點,和曾經的電器等行業相似。所謂汽車行業的「微笑曲線」,即產業附加價值和盈利能力,逐漸向產業鏈上遊和下遊轉移,如車輛軟體正成為影響車輛功能的關鍵因素——

軟體定義汽車(SDV)已經深入人心,為了搶灘智慧化市場,汽車企業或自研,或投資入股,或合縱連橫加強合作,開拓軟體層面的新機會,這是新時代車企長期影響力的前提條件。