2024年上半年,中國汽車經銷商對廠家總體滿意度下滑至69.7分,是近11年來滿意度首度低於70分。

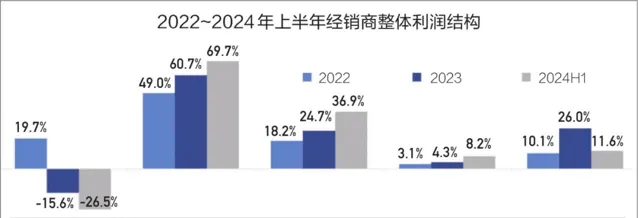

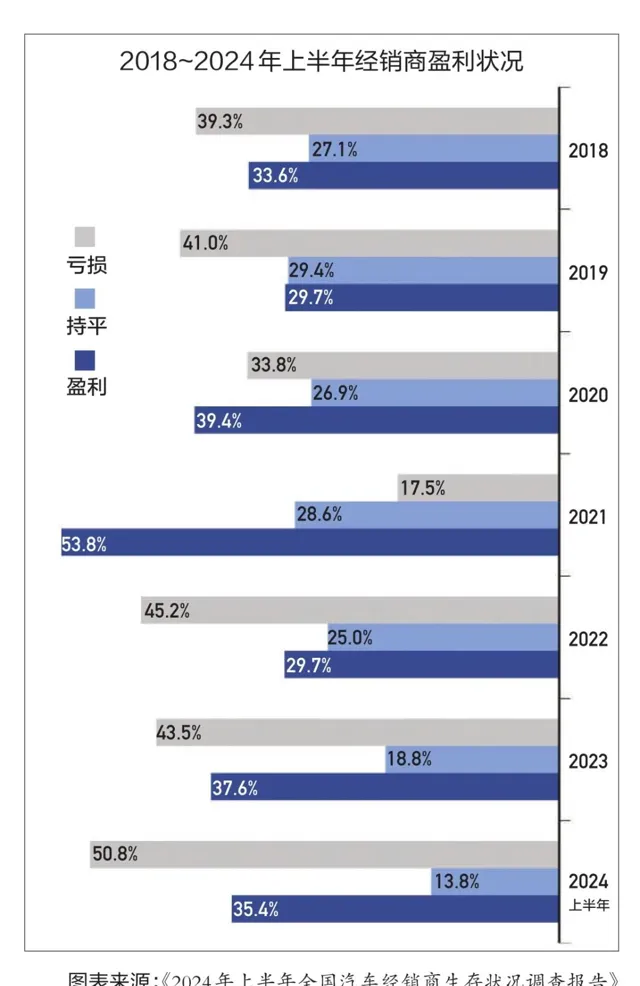

中國汽車流通協會最新釋出的【2024年上半年全國汽車經銷商生存狀況調查報告】(以下簡稱【報告】)顯示,2024年上半年經銷商虧損比例達到50.8%,虧損面較上年同期明顯擴大,平均單店毛利總額同比有較大振幅縮減,尤其新車業務,平均單店虧損額達178萬元,新車利潤貢獻下滑至-26.5%。但同時,有35.4%的經銷商集團在上半年保持盈利,並有接近1/3的經銷商集團完成了上半年的銷售任務。

那麽,這些在逆境之下實作盈利的汽車經銷商到底做對了什麽?

01 整體盈利狀況堪憂

2024年上半年,汽車經銷商閉店、退網、交付難等新聞屢現報端。在生存愈發艱難的壓力下,經銷商對廠家的總體滿意度下降就在情理之中了。

上半年,汽車經銷商反映的主要問題包括新車價格嚴重倒掛,市場價格混亂,廠家政策缺乏延續性,搭售和壓庫等時有發生。上述情況致使經銷商經營壓力加大,大量經銷商出現虧損或在遊走在虧損邊緣。

中國汽車流通協會副秘書長郎學紅 介紹,進入二季度以來,購車需求回落。為了完成銷售目標,汽車市場罕見出現高頻率和大振幅的價格調整。透過以價換量,犧牲利潤為代價,接近30%的經銷商超額完成半年度銷量目標,而目標完成率不足70%的經銷商占比約1/3。

【報告】顯示,完成半年度銷量目標的經銷商占比為28.8%,超過5成經銷商完成了任務指標的80%以上,但目標完成率不足70%的經銷商占比達到33.3%。其中,豪華/進口品牌經銷商目標完成情況較好,超4成經銷商完成年度銷售目標,而合資品牌目標完成率偏低。

在汽車經銷商四大業務板塊中,經銷商對新車和二手車業務滿意度較低,售後服務和金融保險業務滿意度相對較高。值得註意的是,上半年經銷商新車收入占比首次低於80%。成熟市場中,經銷商新車收入占總營收的比例約70%,中國也將呈現這一趨勢。但同時,大量經銷商其他業務盈利依然不能彌補新車業務的虧損,因此利潤狀況表現不佳。二手車業務滿意度低是受到了新車價格戰的影響。

接受【報告】調研的經銷商集團營運負責人表示,針對二季度經銷商虧損加劇的情況,部份廠家在經銷商提車時給予其前置返利,部份廠家搭售行為有所收斂,在一定程度上緩解了經銷商的資金壓力和虧損狀況。但有些品牌仍然沒有行動,壓庫和搭售行為依然嚴重。

在經銷商利潤結構中,新車銷售虧損嚴重,毛利貢獻為負,且虧損持續擴大。另外,平均單店毛利總額較去年有較大振幅縮減,尤其新車業務,平均單店虧損額達178萬元。即使是盈利的經銷商,單店利潤也同比大幅下滑。郎學紅表示,「以價換量」策略使主機廠和經銷商不得不面臨著利潤水平下降的嚴峻挑戰。

此外,廠家的銷售目標過高,返利政策又復雜多變,對經銷商的支持力度不足,致使經銷商退網翻牌更加頻繁。

4月下旬,國家釋出汽車「以舊換新」政策,但在價格頻繁調整的背景下,補貼金額被價格戰效應稀釋,導致消費者觀望加劇,推遲了政策效果顯現的周期。

「上半年汽車經銷商實際盈利狀況,可能比【報告】反映的情況更糟。因為有廠家去年的返利在今年上半年才給付到位,一定程度上粉飾了經銷商今年的表現。」郎學紅說。

02 盈利企業具備哪些特征

在本次生存狀況調查中,中國汽車流通協會從接受調研的上千家4S店中,選取了具有代表性的9家經銷商集團進行深入訪談。這9家經銷商集團有5家盈利,2家持平,2家虧損。

調研顯示,采取多品牌營運戰略的集團,抗風險能力好於擁有單一品牌或較少品牌的集團,並且經營狀況較好的集團在2~3年前就開始對優勢新能源汽車品牌的布局。盈利狀況較好的經銷商具有以下幾個相同點。

首先,在品牌調整方面殺伐果斷,對持續不盈利的品牌果斷放棄。經銷商投資人表示,如果某一品牌的市場份額連續兩年出現下滑,就有必要分析其是否具有提升的潛力。如果該品牌後續規劃的產品和相關政策沒有明顯跡象表明能夠確保銷售復蘇,那就要果斷關閉。

其次,在2018年新車銷量出現回落轉折之後,投資人采取了謹慎投資的策略。一方面減少收購,另一方面也放緩了開新店速度。即便是在新能源品牌銷量實作高增速的時期,投資人也沒有盲目大幅布局,而是謹慎選擇品牌,有意識地控制了對新能源品牌的投入節奏。

第三,在業務布局方面,向後端環節尋求突破。新車銷售虧損,就必須向售後要利潤。這些經銷商投資人歡迎非本品牌的車輛到店接受維修保養,在鞏固自身現有優勢的前提下,對售後服務進行漸進式調整。特別是要維護和服務好現有使用者,提升使用者忠誠度。同時改變傳統的行銷方式,強化線上能力,尋找新的利潤增長點。

第四,加大二手車業務布局,穩健開展二手車業務。在市場價格頻繁波動的當下,經銷商應適度放緩收車和零售節奏,嚴控二手車經營風險,加強與靈活的小型車商合作,快速處置車輛,確保現金流。

第五,積極嘗試二手車出口業務,緊抓時機短期內可獲取一定利潤,但目前對二手車出口進行長線投資還有風險。

最後,有部份經銷商將資金鏈安全放在第一位,而不是一味遵從廠家要求拉高自身庫存。當經銷商認為庫存難以消化,資金運轉緊張時,他們會堅決停止進貨,降低流動資金風險。

03 廣匯退市值得行業深思

如果說個別地區經銷商集團的閉店還屬於偶發事件,那麽近期廣匯汽車的退市足以震動行業,引人深思。

2015年6月,廣匯汽車借殼美羅藥業登陸A股市場。次年6月,要約收購香港上市公司寶信(現更名廣匯寶信)汽車集團有限公司。同年,廣匯汽車成為中國首家資產規模和營收規模均突破千億元的汽車經銷商集團。然而,時至今年8月28日摘牌退市。

其實這兩年廣匯汽車一直在積極轉型自救。面對新能源汽車的日漸崛起,廣匯汽車借助自身在行業內的影響力,加大在新能源市場的布局,同步設立了新能源事業部,建立新能源網路發展團隊,積極拓展內外部各類資源。截至2023年底,廣匯汽車已與20多個新能源品牌建立密切聯系與溝通機制,成功申請54家店面,建成並投入營運26家,正在申請15家。

然而,這樣的頭部企業卻在2022年出現凈利潤虧損,迫使其開始對資產報酬率較低的品牌、門店和商圈資源進行調整。2023年,廣匯汽車關閉了50家盈利能力較低的營業網點,並完成17家門店的品牌轉換工作,盡管2023年實作了扭虧,但2024年突如其來的價格戰又將其拉入「深淵」。

根據廣匯汽車的業績預告,廣匯汽車2024年上半年歸母凈利潤虧損5.83億元到6.99億元。雖公司持續精細化管控,采取降本增效、嚴控費用,同時加快新能源網點布局,但受市場消費降級,行業競爭格局加劇,各大車企為搶奪市場份額大打價格戰的影響,使得新車銷售規模和毛利率較去年同期均有所下滑。

汽車流通領域業內人士指出,在供給相對過剩,需求偏弱的市場環境下,經銷商集團不應再將規模放在第一位,而要關註資產負債率。面對廠家壓庫,經銷商要具備紅線意識,以確保現金流健康。

當前汽車流通行業面臨的問題,一方面是價格戰帶來的利潤率降低,保證一定利潤的品牌廠家采取了直營模式,經銷商無法享受更多紅利。另一方面,隨著新能源汽車滲透率的提升,後端售後服務收入也將呈現收窄的趨勢。從廣匯汽車的營收和利潤反差可以窺見,盡管營收仍保持上千億元,但利潤卻呈現逐年降低的趨勢,這也是資本市場對其逐漸失去信心的原因之一。近三年來,從正通、潤東、龐大等大型經銷商集團接連受挫,再到今年廣匯汽車退市,無不折射出當前汽車流通企業集體面臨的生存困境。

04 降低經營風險有何妙招

談及今年車市,多位經銷商集團負責人不約而同地談到,三大行業痼疾——產銷失衡導致惡性競爭、廠家目標虛高造成經銷商生存環境持續惡化、頻繁降價及價格倒掛助長惡性迴圈,不僅未得到遏制,反而變本加厲,即便到年中有所收斂,但下半年生存狀況能否好轉,還有很大不確定性。

有經銷商透露,由於去年靠價格戰取得相對不錯的銷量,導致很多廠家對今年一季度的車市過於樂觀,加上部份車型換代處理尾貨,增加了經銷商的進貨量,造成部份經銷商1月進的車,到了7月還沒消化完,加劇了經營風險。

2024年,經銷商普遍加大了對新能源汽車品牌的布局力度,但需要保持與廠家保持密切的溝通,打破慣性思維,主動尋求合作。

對於汽車市場的預期,有部份經銷商認為消費需求乏力短期難以改善,全年銷量同比或出現下滑。部份經銷商投資人指出,一些廠家給出的產品指導價嚴重背離市場成交價格,既擡高了經銷商的進貨成本,也損害了品牌美譽度,還影響產品保值率。因此,如果車型平均實際成交價與廠家指導價差距超過15%以上,且持續1個月以上,廠家就應該下調指導價格。

當前,汽車金融業務好壞對經銷商實作盈利越來越重要。一些品牌門店反饋,金融滲透率已高達80%以上。在商業銀行高返傭產品的刺激下,經銷商金融產品銷量顯著增長,收益也隨之增加。但郎學紅提醒,高返傭是銀行為獲取客戶的短期行為,經銷商不應過度依賴,避免其政策突然調整,導致利潤率大幅下滑。

郎學紅還建議,經銷商在調整品牌結構時既要殺伐果斷,又要避免全面放棄,尤其是傳統燃油品牌,畢竟保有客戶規模很大,可以帶來一定的售後利潤。另外,調整品牌需要建立在數據對標基礎上,如果經銷商在該品牌渠道中排名能夠進入前1/3,基本可以保持盈利,同時獲得廠家比較優惠的政策;如果未能進入前1/3,但在前50%之內,投資人可以適當觀望。但是如果經銷商排名在該品牌50%之後,甚至是後1/3,就應果斷結束。

文:陳萌 編輯:焦玥 版式:王琨

給小編加個雞腿!