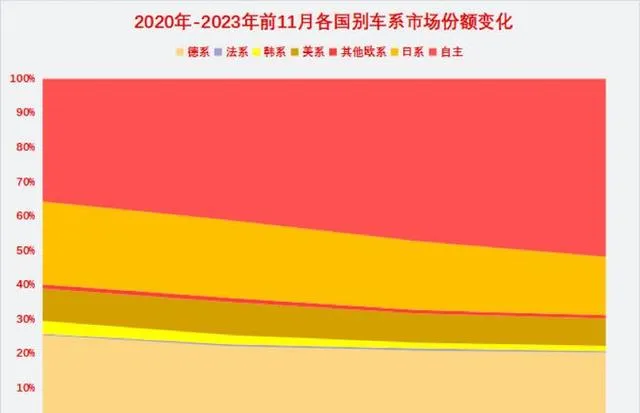

過去三年裏,幾乎所有海外品牌車企在國內的市占率都有所下降。其中,日系市場份額從2020年的24.1%下降到2023年1-11月的17%,降幅高達7.1%,是下滑最明顯的車系;德系車型的市占率同樣下滑明顯,從2020年的25.5%下降到2023年1-11月的20.4%;美系車型從9.4%跌至8%;韓系車型則從3.8%降到1.5%,已經腰斬。

合資車企在燃油車領域建立的技術壁壘逐步被削弱,在電動車領域的技術能力、產品力和品牌認知尚未形成,電動化轉型的最佳視窗期日漸收窄。未來中國合資車企面臨三條出路,一是堅定轉型、本土化;二是與中國車企合作,補足短板;三則是結束中國市場。每一條路都有不同的車企正在嘗試,鈴木、菲亞特、雷諾、DS、謳歌、Jeep等品牌相繼結束中國市場。

拋開之前就已經有的傳統合資品牌,寶馬握手長城,奔馳牽手吉利又聯合比亞迪。單2023年以來,先後有大眾、奧迪、雷諾、Stellantis集團等一眾外資品牌,宣布與自主品牌在新能源汽車領域達成相關合作。大眾斥資50億元人民幣,購入小鵬4.99%的股份;奧迪與智己進行合作,獲得智己iO「原點」平台的使用授權;雷諾與吉利成立合資公司,吉利向雷諾輸出混動技術,自主品牌的逐漸強大使其在與外資品牌的合作中擁有了更多話語權。Stellantis集團與零跑汽車成立合資公司,中國車企可發揮成本和電動化自研技術優勢,同時借助大型跨國汽車集團成熟的渠道、資源、服務體系,打造出口、銷售及生產一體化的縱深布局。

更不用說,很多的車企在中國拆解熱門電動車型號,認真分析和學習。總之,這次外資企業已經清楚,確實跑不過,能做的就是比其他外資企業更快地擁抱中國電車企業,分得一杯羹!