連續出了2篇實戰貼後,相信很多粉絲已經對理財的資產配置有了初步的概念,我發現關註我的粉絲年齡層跨度還挺大的,上至退休的理財者,下至剛工作的理財者。

每個年齡層資產配置的模型其實是不一樣的,之前我看過這本【股票投資入門,進階與實戰】,正好將裏面的資產配置理論結合自己的經驗給大家分享一下:

本篇文章分為四個部份,分別是:

1、什麽是資產配置?

2、資產配置的4大原則

3、資產的主要分類

4、不同年齡層如何進行資產配置?

1、到底什麽是資產配置?

資產配置理論始於美國經濟學家哈裏馬克維茨在1952年提出的均值變異數模型,後來經過夏普、林透納等經濟學家,以及橋水、美林甚至美聯準等機構的完善和最佳化,完成了

「均值變異數」—「風險評價」—「經濟周期+大類資產配置」—「多項大類資產搭配策略」

的過渡

以美林投資時鐘模型為例,在不同的經濟周期下,資產配置的重點也有所不同,這只是其中的一個模型,所以資產配置確實是很復雜的,很多機構和專家都未必能研究的明白,更別說投資小白們

所以投資理財者記住這一點就行了:

一定要樹立分散投資的基本意識,明白資產配置是利用不同資產間的風險差異,降低整體風險,從而降低投資組合的波動,達到財富穩定增值的目標。

2、資產配置的四項基本原則

最近在社交媒體上很多人曬基金收益,吐槽虧損太多了,基本上都在-40%-50%之間,最慘的收益已經-80%了。

其實不用他們說我就知道這些收益的投資者基本上是2021年到2022年進入基金市場的,2019年牛市開始,很多提前布局的人都拿到了結果,長期的理財者也在2022年左右止盈出局,但是新的基民在這時候開始入局,買基金完全憑感覺,也不懂的如何止損,如何補倉,結果就是一落千丈的回呼。

我在之前的文章裏說過,如果沒有經歷過3次以上牛熊轉換,沒有學習至少20本以上的理財知識書籍,不建議進入市場,因為就算做到了以上兩點的投資者依然摸不清A股的走勢和方向,就像最近的走勢,仿佛所有歷史經驗都失靈了。

所以理財者在進行資產配置的時候,一定要並且要嚴格的遵循以下四項原則:

一、非法的東西不碰

這個不用多說了,在法治社會大家都懂的道理,一般非法的都會承諾你很高的收益,其實是「你惦記別人的利息,別人惦記的是你的本金」

二、不懂的東西不碰

前面我說的這幾年基金的投資者,有多少人懂基金的邏輯,如何選基金的方法,如何操作基金的策略,我想懂的人應該很少,大多數都是憑感覺在購買,看前幾年股市大漲,別人基金賺到了錢,以為自己也能賺到錢,不分青紅皂白就把錢一下子投進去,如果一個金融工具你連基本的都不了解的話,那就不要碰。

三、不可能三角

這個我在前幾篇文章裏都提過「經濟學的不可能三角」,就是安全性,收益性和流動性難以兼得。

資產配置其實就是在這個「不可能三角」裏追求平衡。高收益的產品風險性就高,低收益的產品安全性相對高,記住這一點,能避很多雷

四、風險應該與自身相匹配

我們在做投資的時候,一般會做一個風險評估表,來判斷你的風險承受能力,然後在根據自己的風險承受能力來進行投資理財

其實風險承受力和個人的性格,年齡,收入有很大的關系,不過巴菲特曾經說過投資的準則:

一不要賠錢,二是不要忘記第一條

3、資產的三大分類

明確了自己的風險偏好度後,我們來看看資產的分類有哪些,這樣你才能根據自己的風險偏好來選擇和配置資產

一、進攻型資產

這類資產是用來博取高收益的資產,當然高收益相對的風險也就高,所以投資理財者在配置這類資產的時候要量力而為。

這類資產包括很多比如原油,期貨,VC\VE等一級市場股權投資,股票和偏股型基金等等。

這裏和大多數投資理財者相關的,並且可以容易操作的應該是股票和偏股型基金。

二、穩定型資產

這類資產在犧牲部份流動性和安全性的基礎上來提升收益型,這類資產包括:債券型基金,R2以下的理財,國債等。

三、防守型資產

這類資產的特點是在家庭出現各種風險的時候,做到從容應對,風險轉移的作用

這類資產通常為:定期存款,貨幣基金,理財型保險等。

4、不同年齡層如何進行資產配置?

在了解了什麽是資產配置,自身風險接受程度和資產工具的種類後,我們就可以根據不同的年齡層來做資產配置,大家也可以根據自身的情況,來實際操作一下:

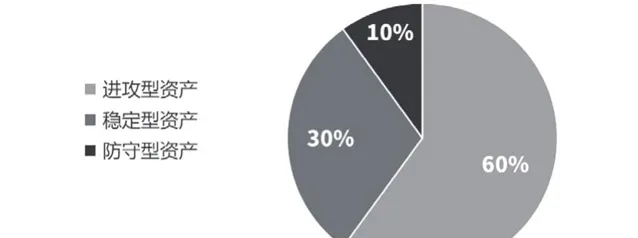

剛畢業的職場新人

這類人群年紀輕,雖然初入職場收入和積蓄有限,但是越早樹立理財觀念,未來越受益。

因為這個年齡段的人多數處於「一人吃飽全家不餓的狀態,所以在資產配置上可以相對激進一些,但是具體還是根據個人的家庭情況,有沒有負債來靈活操作

職場新人的建議比例如圖所示:

60%進攻型資產+30%穩定性資產+10%防守型資產

如果是學過投資理財的年輕人可以配置股票,偏股型基金等資產,如果沒有學過建議做基金定投比較穩妥,將每個月薪資的一部份用於定投

同時一定要留出提升自己的資產,如考證,學習,深造等自我提升,自己增值才是年輕人最大的核心競爭力

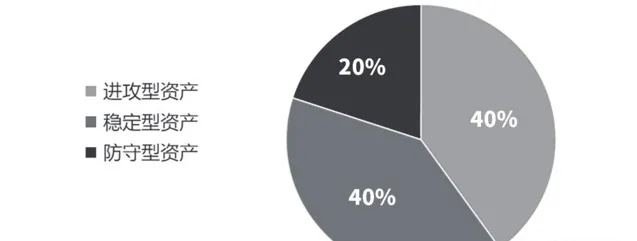

人到中年的中產階級

人從初入職場到退休,收入是呈現一個由少之多,再由多至少的階段,一般在30-40歲這個階段收入達到頂峰,但是現在35+的職場危機,可能把一生中最能賺錢的時間又縮短了,所以這類人群的風險意識一定要強。

中產階級的建議比例如圖所示:

40%進攻型資產+40%穩定性資產+20%防守型資產

這時候的中產階級一般上有老,下有小,是家裏的頂梁柱,家庭的開支壓力也不會小,雖然收入上有所增加,但是讓錢生錢和防範未知風險和未來養老謀劃,子女教育是資產配置的核心需求

所以這類人群的資產配置是「左手防守,右手進攻」,用家庭資產的20%左右配置現金類資產和家庭保險,剩下的80%資產均衡的配置在進攻型和穩定型資產中。

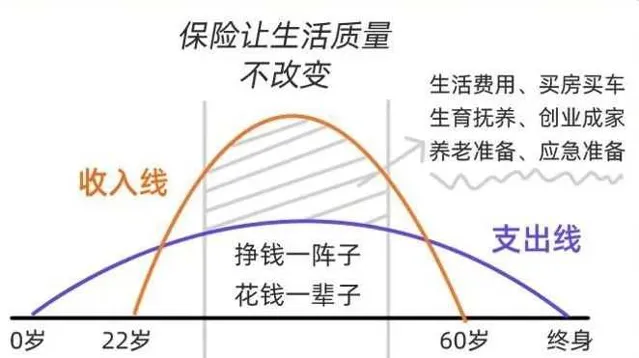

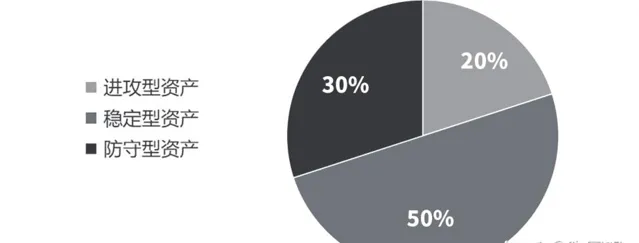

幸福的退休族

退休後的生活雖然收入比上班的時候下滑,但是現在在一二線城市,很多退休老人的退休金並不少,除去日常生活開銷外,依然可以用來投資理財

但是年齡越大風險承受能力就越低,這個時候不應該配置太多的進攻型資產,而是應該圍繞著低風險,低波動和高流動性等關鍵詞展開配置

退休族的建議比例如圖所示:

20%進攻型資產+30%穩定性資產+50%防守型資產

退休族理財的核心是固收+,也就是守住年輕時候賺下的財富比去激進的投資更重要,其實對於大多是沒有學過理財,或者沒有經驗的老年人來說,進攻型資產確實可以不用配置,而是全部轉為防守型資產,以R1的理財,債券,債基,銀行存款,增壽險,年金險等金融工具為主。

但是對於如果是年輕時候就一直理財投資的老年人來說,還是可以配置20%左右的比例的資產在股市或者基金上,但是切記不要增加比例。

好了,說了這麽多,你應該對自己的資產配置有了一些了解了,這裏還是要提個醒,在配置進攻型資產的時候,能不加杠桿就別加杠桿,太多人想一夜暴富,利用杠桿炒期貨,炒房,炒股,結果一夜返貧,尤其是在現在的經濟周期下,更要謹慎。

如需要一對一資產配置,需求分析咨詢歡迎私信,我們下期再見~

財富規劃師: 陶圓明

上海交通大學金融MBA

中級經濟師 | 心理咨詢師

專註於養老規劃、財富傳承、資產規劃、中高端醫療等服務

![[活久見] 德國31年來首次外貿逆差,德國人怎麽看?](http://img.jasve.com/2024-2/fcdd7bee4af116fbf25498bdfcc3cb10.webp)