在瞬息万变的商业领域中,企业的运营状况宛如一幅复杂的画卷,您无需成为财务专家,掌握以下14个关键指标,便能洞悉企业的运营全貌。

一、销售收入

销售收入 = 销售数量 × 销售单价

分析方法:

趋势分析:追踪销售收入在不同时间段的波动,揭示业务增长、稳定或衰退的趋势。

市场份额对比:将企业的销售收入与同行业竞争对手相比较,评估其在市场中的竞争地位。

销售收入不仅是企业市场份额的直接体现,更是业务拓展能力的有力证明,还是战略有效性的结果。

二、毛利率

毛利率 = (销售收入 - 销售成本) ÷ 销售收入 × 100%。

分析方法:

行业对比:将企业的毛利率与同行业平均水平相比较,判断其盈利空间的优劣。

产品结构分析:深入分析不同产品或服务的毛利率,识别高毛利和低毛利的业务板块。

毛利率反映了企业在扣除直接成本后的盈利能力,是评估企业盈利空间的重要指标。

三、费用率

费用率 = (销售费用 + 管理费用 + 财务费用) ÷ 销售收入 × 100%。

分析方法:

构成分析:详细分析各项费用的占比,找出费用的主要构成部分。

同比和环比分析:与历史数据相比较,观察费用率的变化趋势。

费用率的高低直接反映了企业的运营效率和成本管理水平。

四、税负率

税负率 = 实际缴纳的税款 ÷ 销售收入 × 100%。

分析方法:

政策影响评估:关注税收政策变化对税负率的影响。

同行业比较:与同行业企业的税负率相比较,判断其合理性。

税负率是指企业在某个时期内缴纳的税收金额占其销售收入的比例,它是一个重要的经济指标,能在一定程度上反映企业的税收负担大小以及国家税收政策对企业的影响。税负率的正常范围会因行业、企业规模、经营模式、税收政策等因素而有所不同。以下是一些常见行业的税负率参考范围(数据仅供参考):

制造业:增值税税负率一般在3%-6%之间;企业所得税税负率会因具体行业和产品的不同而有较大差异。

商业:增值税税负率通常在1.5%-5%左右。

房地产行业:一般普通住宅的税负率在10%左右,高级别墅、高级精装住宅楼盘的税负率可能在30%-45%。

然而,这些范围并不是绝对的,实际税负率可能会有所波动。例如,企业的进项抵扣情况、成本结构、市场竞争状况以及税收优惠政策的利用等,都会对税负率产生影响。

五、净利率

净利率 = 净利润 ÷ 销售收入 × 100%。

分析方法:

因素分解:深入分析影响净利率的各项因素。

盈利稳定性分析:观察净利率在多个期间的稳定性,评估企业盈利能力的可靠性。

净利率是衡量企业盈利能力的核心指标,反映了企业在扣除所有成本和费用后的真实盈利状况。

六、总资产周转率

总资产周转率 = 销售收入 ÷ 平均总资产。

分析方法:

资产结构分析:研究总资产中各类资产的比例及其周转情况。

标杆对比:与行业领先企业的总资产周转率相比较,寻找差距并寻求改进。

总资产周转率体现了企业资产的运营效率,是评估资产配置合理性的重要指标。

七、应收账款余额

分析方法:

账龄分析:详细分析应收账款的账龄分布,评估坏账风险。

客户分析:深入了解主要欠款客户的信用状况和还款能力。

应收账款余额反映了企业的收款能力和客户信用管理水平。

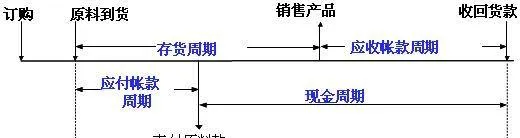

八、营运周期

营运周期 = 存货周转周期 + 应收账款周转周期 - 应付账款周转周期

其中:

存货周转周期 = 存货余额 ÷ 平均日销售成本 × 天数

应收账款周转周期 = 应收账款余额 ÷ 平均日销售额 × 天数

应付账款周转周期 = 应付账款余额 ÷ 平均日采购额 × 天数

分析方法:

趋势分析:观察营运周期的变化趋势,评估企业资金运营效率的改善或恶化。

行业对比:与同行业企业的营运周期相比较,判断其合理性。

营运周期是反映企业资金运营效率和效果的重要指标,其计算公式涉及存货周转周期、应收账款周转周期和应付账款周转周期。

九、存货周转天数

存货周转天数 = 平均存货余额 × 365 ÷ 销售成本。

分析方法:

库存分类分析:针对不同类别的存货进行周转天数分析,找出周转缓慢的存货类别。

生产销售协同分析:评估生产计划与销售情况的匹配度,优化存货管理策略。

存货周转天数反映了企业存货管理的效率,是评估存货积压和贬值风险的重要指标。

十、经营活动净现金流量

经营活动净现金流量 = 经营活动现金流入 - 经营活动现金流出。

分析方法:

现金收支结构分析:深入了解现金流入和流出的主要项目,评估经营活动的现金创造能力。

与净利润对比:比较经营活动净现金流量与净利润的差异,判断利润的质量和可持续性。

经营活动净现金流量是企业日常运营产生的现金净流入,是评估企业现金流状况和偿债能力的关键指标。

十一、员工人数

分析方法:

业务匹配分析:评估员工人数与业务规模的匹配程度,判断人力资源配置的合理性。

人均效能分析:结合人均单产等指标,评估员工的工作效率和贡献程度。

员工人数直观反映了企业的规模和劳动力投入情况,是评估企业运营效率和人力资源配置的重要指标。

十二、人均工资

人均工资 = 工资总额 ÷ 员工人数。

分析方法:

地区行业比较:与同地区、同行业的人均工资水平相比较,评估企业薪酬的竞争力。

内部公平性分析:评估企业内部不同岗位、部门之间人均工资的公平性。

人均工资反映了企业对员工的薪酬待遇水平,是吸引和留住优秀人才的重要因素。

十三、人均单产

人均单产 = 销售收入 ÷ 员工人数。

分析方法:

岗位差异分析:比较不同岗位的人均单产水平,找出高效和低效的岗位。

培训效果评估:观察人均单产的变化趋势,评估培训和员工发展措施对提升工作效率的效果。

人均单产衡量了员工的工作效率和对企业的贡献程度,是评估企业管理优化和员工能力提升的重要指标。

十四、资产负债率

资产负债率 = 总负债 ÷ 总资产 × 100%。

分析方法:

水平分析:评估企业资产负债率的绝对水平,判断财务风险的暴露程度。

垂直分析:观察资产负债率在总资产和总负债中的占比,理解资产与负债的结构性特征。

趋势分析:追踪资产负债率的变化趋势,分析企业财务杠杆的使用情况。

行业对比:将企业的资产负债率与同行业平均水平相比较,评估其在行业中的财务稳健性。

资产负债率反映了企业的资本结构和偿债能力,是评估企业财务风险的重要指标。合理的资产负债率能够体现企业在财务决策上的稳健性和灵活性。

通过综合分析这14个指标,我们可以全面把握企业的运营状况,评估其竞争力和发展前景。对于运营状况欠佳的企业,可以深入剖析各个指标,精准定位问题根源,并采取相应措施加以改进,实现可持续发展。

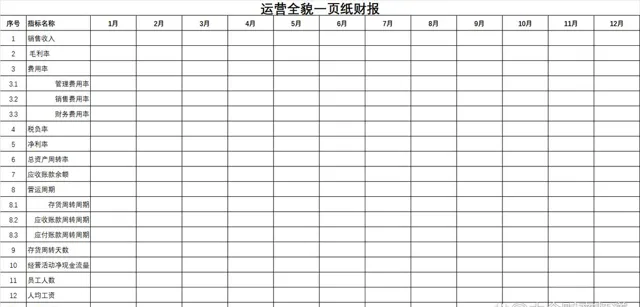

附工具:营运全貌一页纸财报