【1.动物法和重组法共同发展,下游应用广泛】

1.1 在体内,有28种胶原蛋白一起组成了胶原蛋白网络。

胶原蛋白是人体里含量最多的蛋白质。在人体当中,80%的胶原蛋白在骨骼里,能支撑器官,保护机体。另外,皮肤、肌腱组织等地方也有胶原蛋白,它对维持肌肤弹性、促进身体修复很重要,是人体重要的组织结构。

人身体里有28种胶原蛋白,Ⅰ型和Ⅲ型是最常见的。人身体里这28种胶原蛋白分布在不同地方,功能也不一样。I型胶原蛋白的量是最多的,能占到胶原总量的大概80% - 90%,主要在成人的皮肤组织、骨骼还有肌腱组织里,对改善皮肤凹进去、松垮、下垂这些问题挺有效的;Ⅲ型胶原蛋白在婴儿时期占的比例比较大,有抗衰的作用,还能给细胞提供营养,让皮肤保持光滑有弹性。

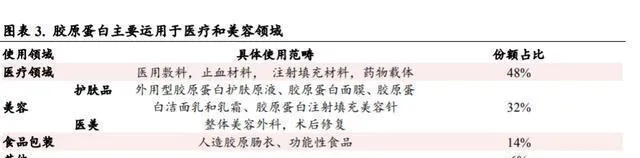

胶原蛋白在医疗和美容领域应用得很广泛。胶原蛋白有生物相容性、止血性和能让细胞再生这些好处,所以在医疗领域用得很多。到2019年的时候,胶原蛋白在医疗领域的使用量占它下游份额的48%,医疗领域已经是胶原蛋白主要的使用地方了。胶原蛋白有修复、支撑和美白等特性,这让它在美容领域发展得很快,到2019年,美容领域的市场份额已经占到胶原蛋白下游份额的32%。

1.2 动物法和重组法有着不同的特性,它们共同发展。

动物源的胶原蛋白制作起来比较简单,成本能控制住,生物活性和强度都挺高。这种胶原蛋白是从自然生物里提取出来的,主要的来源是牛皮、猪皮和鱼胶,提取的方法是酸法和酶法。动物源的胶原蛋白能保持完整的三螺旋结构和生物学特性,所以有这些特点:一是生物活性和强度比较高,生物特性保持得不错;二是生产过程相对简单;三是研发成本能控制。主要用在注射医美、医疗修复、食品这些领域。不过,因为原材料有限,动物源的胶原蛋白供应紧张,不能很快增加产量。而且它的燃点低,只能低温保存,运输就更难了。总的来说,动物源的胶原蛋白是最天然的,应用的地方也不少,可供给不足让产品供应受限制了。重组性胶原蛋白有高水溶性、低致敏性和高燃点这些特点。它是用大肠杆菌等菌种发酵,通过基因工程重组得到的。重组性胶原蛋白有这些特点:一是可加工性强;二是燃点高,运输方便;三是低致敏性,能减少人畜共患病的风险;四是容易大规模生产。主要用在医疗修复、皮肤护理这些领域。但是它研发成本高,三螺旋结构不稳定,这就限制了一些使用场景。总的来说,重组性胶原蛋白的独特性能在美容领域很突出。

动物源的胶原蛋白在市场上占主流,重组胶原蛋白有了新的增长空间。现在市场上主要是动物源的胶原蛋白,创尔生物、台湾双美、长春博泰这些都是头部企业。还有,玻尿酸行业的大公司华熙生物把益而康收购了,开始在胶原蛋白这个领域发力。巨子生物、锦波生物等是生产重组胶原蛋白的厂商,它们的产品大多用在医用敷料和功能性护肤品方面。

1.3 产业链很完整,中下游环节能得到很高的毛利。

胶原蛋白的上游产业主要是原料供应这块儿。胶原蛋白的原料来源有动物和基因重组这两种。像牛蹄、猪蹄、鱼皮等动物都是动物胶原蛋白的原料来源;而重组性胶原蛋白是靠发酵产生的,得用酵母浸粉、菌种这些原料。上游产业市场需求不少,不过技术含量低,毛利率大概在20% - 30%。胶原蛋白行业中游这部分,5年的复合年增长率达到21.85%,比国内注射类市场的增速高3个百分点,头部效应很明显,毛利率一直处于高水平。中游就是胶原蛋白的生产厂家,国内的胶原蛋白制备市场里动物源性胶原蛋白占大头,生产厂商有创尔生物、台湾双美、贝迪生物、长春博泰还有华熙生物旗下的益而康。重组胶原蛋白的头部厂商是巨子生物、锦波生物和丸美股份。在这个阶段,技术含量高,市场需求大,毛利率能保持在80%左右。下游分医疗、皮肤护理和食品这些应用领域。胶原蛋白下游主要有三大应用领域,就是医疗健康、皮肤护理和食品。医疗健康领域把胶原蛋白用在创面敷料、注射填充上,销售渠道有线下医院、药店和美容机构。皮肤护理方面呢,主要用在护肤原液、乳霜和面膜辅料上。食品方面,胶原蛋白用于人造肠衣和功能性食品。总的来说,胶原蛋白下游的应用范围很广,需求量也大。

【2.政策清晰+颜值经济带动我国胶原蛋白行业兴起 】

2.1 胶原蛋白市场规模之所以稳步上升,是因为下游需求增长得很快。

我国胶原蛋白市场因为人均可支配收入增加和颜值经济的带动而不断发展。弗若斯特沙利文的数据表明,2021年国内胶原蛋白市场的规模是288亿元,四年的复合增长率为31.27%。国内市场由于人均可支配收入提高,再加上下游颜值经济的推动,增长速度很快。按照弗若斯特沙利文的数据来看,预计以后我国胶原蛋白市场还会持续稳步增长,到2027年市场规模会达到1738亿元,六年的复合增长率能达到35.01%。

从成分提取来源来说,两种胶原蛋白是共同发展的,其中重组胶原蛋白的增长速度更快。弗若斯特沙利文的数据显示,因为动物源性胶原蛋白的应用领域很广泛,所以在2021年的时候,动物源性胶原蛋白的市场规模达到了179亿元,四年的复合增长率是21.55%。重组胶原蛋白呢,得益于合成生物技术的进步,还有应用场景的不断拓展,这几年增长得很快,2021年它的市场规模达到了108亿元,四年复合增长率是63.81%。以后要是胶原蛋白技术成熟了,下游细分领域的渗透率也提高了,这两种胶原蛋白的市场规模有望一直快速增长下去。

在重组胶原蛋白领域,医用敷料的增速排在首位,功效性护肤品会是主要的推动力量。我国重组胶原蛋白市场的增长是医用敷料和功效性护肤品市场快速增长共同推动的。弗若斯特沙利文的数据表明,2021年,中国市场上重组胶原蛋白在功效性护肤品和医用敷料领域的规模分别是46亿元和48亿元,同比分别增长58.62%和71.43%。随着重组胶原蛋白渗透率提高,弗若斯特沙利文预计,到2027年功效性护肤品和医用敷料领域的市场规模将分别达到645亿元和255亿元,十年的复合增长率分别为55.11%和51.51%。

2.2 生产端产能有点不够,各头部厂商都在积极扩充产能。

上游的产能比较欠缺,中游各个厂家都在积极建新工厂。据Grand View Research的统计,到2021年的时候,我国天然胶原的产量是2140吨,五年的复合增长率为5.60%,这个增速比下游消费量的增长速度慢,这就限制了胶原蛋白行业发展的速度。现在,中游那些大的厂家都在积极建新厂来应对下游消费的增长。像聚源生物和巨子生物的产能扩张项目在2022年就已经投产了,创尔生物和锦波生物的增产项目也已经开始了。中游厂家布局新产能,既能缓解市场产能不够的情况,又能抢占消费市场的份额,从而在行业里占据领先地位。

2.3 政策方面:不断推出很多政策来推动胶原蛋白行业发展。

政策清晰明确,推动胶原蛋白增长。2021年起,国家针对胶原蛋白行业接连出台产业政策,让行业发展更规范。从类型上看,政策重点重组胶原蛋白,对其命名规则、管理类别、检测指标、质量要求以及在医疗和制药行业的标准都做出了明确规定,重新构建了重组胶原蛋白的行业标准。政策支持加上行业规范,给我国胶原蛋白市场的快速发展奠定了根本基础。

【3.胶原蛋白应用场景广泛,多点发力共推需求增长 】

胶原蛋白的独特功效让它在美容领域得到广泛应用。它有着独特的三螺旋结构,在修复、保湿、美白、抗皱这些方面表现都不错,所以在医美、医用敷料(有贴片式和非贴片式之分)以及护肤品(包括功效性护肤品和非功效性护肤品)等美容领域被广泛运用。

3.1 医美注射方面,眼周修复支撑注射这块有需求,再生针剂能开拓新的增长空间。

3.1.1 独特的性能能够构建出差异化的产品竞争力。

胶原蛋白有支撑填充、改善肤质的作用。创尔生物招股书提到,女性过了20岁,胶原蛋白量每10年就会减少7%,绝经后5年内胶原蛋白会流失30%,往后每年流失1.13%。注射天然胶原能补上人体流失的胶原蛋白,让皮肤变紧致,还能去掉皱纹和褶皱。

天然胶原蛋白在美白、填充和修复上有独特的优势。动物源的胶原蛋白是乳白色的,注射之后会有天然的亮白效果,而且胶原蛋白的代谢物能阻止黑色素生成,从根本上实现美白。和透明质酸比起来,胶原蛋白不吸水膨胀、不会移位、也不透光,在软组织少、皮肤薄的地方填充效果特别好。此外,胶原蛋白能刺激身体里的胶原再生修复,所以注射胶原蛋白后的恢复时间比其他注射产品明显要短。不过,胶原蛋白的特性也让它存在一些不足:一是保湿能力不强;二是维持的时间短。还有,国内合规的胶原填充产品不多,价格大多比较高,目前胶原类填充产品性价比相对不高。

国内在胶原蛋白注射这块,批证管得可严了,到现在就只有5款产品拿到了批证。胶原蛋白注射产品要拿证特别难,这就使得市场上这类产品的种类没那么丰富。国内就3家公司的5款产品获批了,双美生物的肤柔美、肤丽美和肤力原,汉福生物的爱贝芙,还有长春博泰的弗缦。动物源性胶原蛋白在填充方面有很明显的优势。

技术发展有好处,动物源性胶原蛋白致敏的情况得到了有效改善。动物胶原蛋白提取技术越来越成熟,动物胶原蛋白的免疫抗性就大大降低了,像双美的ZDT酵素处理技术,就能把致敏源端肽有效去掉,减少致敏风险。重组胶原蛋白是用基因工程技术,按照人源胶原蛋白基因来设计和修饰的,这样就降低了免疫原性和致敏性这些问题。注射致敏风险降低了,对我国胶原蛋白注射市场扩大规模是个利好消息。我国注射类医美市场在2013年开始快速发展。弗若斯特沙利文的数据表明,2021年中国美容注射市场规模达到424亿元,4年的复合年均增长率(CAGR)是19.78%;同一时期,胶原蛋白类注射市场规模达到37亿元,4年的CAGR为23.32%,比注射类医美市场的增速要高。按照弗若斯特沙利文的数据,预计到2027年我国注射类医美市场规模会达到1255亿元,5年的CAGR为18.73%,和之前差不多;同一时期,胶原蛋白类注射市场规模会达到137亿元,5年的CAGR是21.85%,比国内注射类市场增速高3个百分点。

3.1.2需求端:遵循市场发展的趋势,胶原蛋白注射市场由三大板块支撑。

眼周这块地方。

胶原蛋白在眼周填充有竞争优势,它不位移还不透光。天然胶原是乳白色的,能把黑眼圈有效遮住,而且注射后不位移、不透光。眼周注射透明质酸会有水肿和透光这些问题,跟这相比,胶原蛋白在眼周注射这块儿优势就很明显了。现在,这已经是胶原蛋白在注射方面的主要应用场景了。

熬夜的人越来越多,眼周修复领域的需求也随之大增。生活节奏变快了,现代人的睡眠问题也更严重了。中国睡眠协会的数据显示,差不多3/4的被调查者都有睡眠问题,19 - 35岁这个年龄段的人作息不规律的情况最明显。年轻消费群体睡眠不够,还经常熬夜,这样就容易出现黑眼圈、眼纹、眼袋这些眼周问题,从而让眼周修复领域的需求大大增加了。

水光针这个领域

复合水光有高普适性还价格低,在胶原蛋白注射领域开拓出了新的增长曲线。水光针里的营养成分有透明质酸、胶原蛋白,还有透明质酸和胶原蛋白组合成的复合水光。水光针把营养成分直接送到皮下的中胚层组织,这样就打破了皮肤的吸收屏障,能高效美容,操作容易,副作用也小,普适性高,注射的频次也可以很高。水光针便宜又有效,很多消费者做医美时就先选它。现在消费者美容需求多元化了,复合水光有很强的补水和抗衰修复这两个效果,它拓展了胶原注射的场景,很可能成为胶原蛋白在注射领域的第二条增长曲线。

严监管让行业加速走向规范化,这对已经拿到证的头部水光针企业发展是个好消息。3月30日,国家药监局修订了【医疗器械分类目录】,规定「水光针」得按照III类医疗器械来监管。在咱们国家,目前只有6款水光针产品拿到了Ⅲ类证,华熙生物的润致娃娃针、爱美客的「嗨体」系列和冭活泡泡针、瑞典Q - Med的瑞蓝唯瑅、双美的肤柔美、锦波生物的薇旖美,这里面只有肤柔美和薇旖美是胶原蛋白类的水光针。重组胶原蛋白的特性能够拓宽胶原水光的需求范围。水光针对于支撑填充的效果要求不高,胶原不一定要保持三螺旋结构,这和现在重组胶原蛋白的技术水平是相匹配的。能够大规模生产、成本又低的重组胶原蛋白,能改善动物源性胶原蛋白水光价格高这个竞争劣势,很可能会成为未来重组胶原蛋白在注射方面的突破点。

再生针剂这个领域。

在注射领域,再生针剂成了胶原蛋白的突破口。再生针剂有三种类型,分别是纯胶原蛋白、骨性材料以及PLLA材料(左旋乳酸微球)。PLLA材料和骨性材料能诱导免疫反应,刺激细胞再生胶原蛋白,实现自体抗衰、改善肤质和美白的功效。这两种材料都可与透明质酸、胶原蛋白等材料混合,这样既能马上起效,又能长期维持自然的美容效果,很好地弥补了传统胶原蛋白注射针剂起效慢、维持时间短的不足。目前国内只有圣博玛的艾维岚、爱美客的濡白天使等四款单一材料型再生针剂产品获得了认证,它们的价格一般都比其他胶原注射产品高。

胶原加上微球的再生针剂,可能会给胶原蛋白注射领域开辟出新的发展方向。以后要是爱塑美、sculptra之类的童颜针获批上市了,国内再生针剂的市场就会进一步变大。从国外的情况看,海外市场上的ArteFill,主要成分是PMMA微球和牛胶原蛋白,它的美容效果能持续挺长时间,比其他再生针剂或者玻尿酸填充产品持续的时间都长。国内厂商研发要是不断加强的话,胶原和微球的再生针剂就有希望承接一部分高价玻尿酸的消费人群,让胶原蛋白在注射领域的渗透率提高,促使胶原蛋白注射市场扩大规模。

3.1.3供给端:头部厂商积极增加产品储备,来应对下游需求的增长。

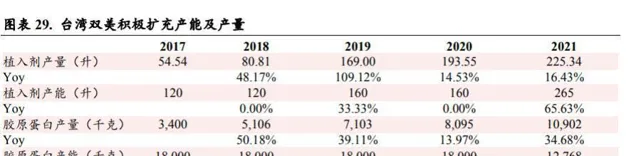

下游需求增加了,头部厂商就赶紧多储备产品。胶原蛋白注射类的应用场景越来越多,需求可能还会再涨,所以头部厂商都忙着扩大产能、多储备产品来满足下游需求。台湾双美这五年里胶原蛋白的产量一直在增加,到2021年的时候,产量已经达到1.09吨了。而且为了满足下游对他们公司注射类产品的需求,用胶原蛋白做的植入剂产量达到了225升。巨子生物在注射针剂这块很积极地开拓,现在已经有四款产品正在研发,使用的部位有面部、颈部还有法令纹这些地方,预计在2023 - 2024年能拿到证。

3.2医用敷料:轻医美催生刚性需求,修复功能推动胶原蛋白医用敷料渗透率上升。

医用敷料成分不复杂,属于术后辅助治疗的产品。医用敷料是在医疗手术、皮肤受伤或者过敏后,用于修复皮肤的辅助治疗产品,所以医用敷料产品必须具备低过敏性、成分简单、生产环节严格这些特性。透明质酸和胶原蛋白是医用敷料的主要成分,另外还有少量积雪草、烟酰胺等有修复、美白作用的成分。从产品形态来讲,我国的医用敷料主要有贴片式面膜、凝胶、喷雾这些类别。轻医美的消费增长很快,这就产生了术后修复的刚性需求,带动医用敷料市场迅速发展。轻医美术后,皮肤会出现红斑、瘙痒、紧绷、疼痛等不好的反应,术后使用医用敷料能让皮肤修复得更快,重新建立皮肤屏障,市场和消费者已经习惯了「轻医美 + 医用敷料」这种消费套餐。弗若斯特沙利文的数据表明,轻医美市场正处在高速增长阶段,2016 - 2020年的复合增速是25.54%,这给医用敷料市场提供了有力的支撑。而且医用敷料和轻医美相比,使用频次更高,使用场景更多,2021年我国医用敷料的市场规模达到259亿元,四年的复合增速是40.22%。

国内医用敷料市场竞争格局比较分散,主要是国内品牌在竞争。从2021年的市场占有率来看,排名前五的品牌加起来占有率是26.5%。敷尔佳最早向消费者引入医用敷料概念,所以它的市场占有率领先,达到10.1%。巨子生物主要成分是重组胶原蛋白,创尔生物主要成分是动物源性胶原蛋白,巨子生物排第二,市占率9.0%,创尔生物排第四,市占率2.6%。

透明质酸现在是主流,胶原蛋白因为有修复功能,以后的渗透率可能会提高。胶原蛋白医用敷料发展比透明质酸慢,是受单价高、产品批文少这些因素限制,现在主流的医用敷料是透明质酸类的。透明质酸类医用敷料主要功能是保湿补水,胶原蛋白类医用敷料除了保湿补水外,还有独特的修复功能,更适合医美术后修复、创面愈合和减轻皮肤炎症等情况。随着像巨子生物、锦波生物、创尔生物这些胶原蛋白头部企业进入医用敷料领域,预计在医用敷料方面,胶原蛋白的渗透率会不断上升。

在政策方面,胶原蛋白类敷料有三类批证。药监局对医用敷料批证的审批很严格,胶原蛋白类产品得有II、III类医疗器械批证,这可比透明质酸类产品审批起来更难。现在市场上就创尔生物、崇山生物、珂瑞康生物、世纪伟信和贝迪生物这五家公司有III类批文。在批文少的情况下,先拿到批证的企业,产品质量就有比较强的保障,这对提高品牌影响力、培养用户忠诚度有好处,也能让消费者更加认可胶原蛋白类医用敷料。

从来源方面来讲,两种胶原蛋白类产品都在发展。动物源的胶原蛋白技术已经很成熟了,它的生物活性和强度比较高,在修复方面做得很好,而且有4款III类批证,用户比较认可,忠诚度也高。重组性胶原蛋白生物相容性更好,在促进细胞生长、让细胞更好地粘附以及修复受损皮肤屏障这些方面效果更佳,还有望突破胶原蛋白上游的产能限制,达到规模生产,从而降低成本。这两类产品各有优点,一起促使胶原蛋白类医用敷料的渗透率上升。根据弗若斯特沙利文的数据统计,2021年我国医用敷料市场规模是259亿元,预计到2027年能达到979亿元,5年的复合增长率是23.1%。其中,2021年重组性胶原蛋白医用敷料市场规模达到47.92亿元,4年复合增速为92.6%,这个速度远远高于医用敷料市场的增速。按照弗若斯特沙利文的数据,重组性胶原蛋白医用敷料预计会持续快速增长,到2027年市场规模将达到255.52亿元,5年复合增速为28.8%,渗透率会从2017年的5.2%提升到2027年的26.1%。

3.3 功效性护肤品:精准护肤让市场增长很快,强功效能让胶原蛋白的渗透率提高。

功效性护肤品有很多种类。这种护肤品的成分比较温和,配方也不复杂,就是要用高效的成分来解决皮肤问题。从功效方面来说,按照活性成分的差异(像胶原蛋白、透明质酸、烟酰胺、植物提取物等活性成分),能划分成美白、抗衰、补水等不同功效;从产品形态来讲,有水乳霜、喷雾、面膜等这些产品。

敏感肌和受损肤质的人越来越多,这就使功效类护肤品的需求增加了。皮肤长时间处在屏幕蓝光和空气污染里,皮肤敏感、衰老、过敏这些问题肌肤的人就变得很明显了。过敏性肌肤问题一出现,对功效性护肤品的需求就跟着来了。弗若斯特沙利文的数据表明,到2021年的时候,咱们国家功效性护肤品的市场规模已经达到308亿元了,四年的复合增长率是23.36%,预计在接下来的6年还会快速增长,到2027年市场规模会增大到2118亿元。

胶原蛋白和透明质酸的产品形成了有差异的矩阵,以后的渗透率有望不断提高。透明质酸的供应很充足,成本也比较低,保湿效果挺好,现在是功效性护肤品里的主要成分。跟透明质酸比起来,胶原蛋白在护肤品里是以小分子形式存在的,主要有抗衰、修复和美白等综合作用,和透明质酸形成了有差异、能互补的细分市场。据弗若斯特沙利文的数据,2021年胶原蛋白类功能性护肤品的市场规模已经达到62亿元,占比增加到20.13%,以后胶原蛋白在功能性护肤品市场的渗透率有望持续上升,预计2027年市场规模能达到775亿元,5年的复合增速是52.49%。

从成分提取方法来讲,重组胶原蛋白很可能会成为我国功效性护肤品里的主要成分。重组胶原蛋白有着高生物相容性和低过敏性的优势,所以它的市场规模增长得特别快。弗若斯特沙利文的数据显示,2021年重组胶原蛋白的市场规模已经到了46亿元,四年的复合增速是54.85%。预计它还会保持快速增长的势头,到2027年市场规模能达到645亿元,市场份额会占到30.45%,从而成为我国功效性护肤品的主要成分。动物源性胶原蛋白在功能性护肤品方面,2021年的市场规模是16亿元,预计以后会稳步增长,到2027年市场规模能达到130亿元,5年的复合增速是42.66%。

功效性护肤品市场比较集中,胶原蛋白市场的增长空间比较大。我国的功效性护肤品市场相对来说比较集中,按照弗若斯特沙利文的数据统计,2021年的时候,前五名企业的市场份额就达到了68%。巨子生物以重组胶原蛋白为核心成分,零售额是37亿元,占了11.9%的市场份额。我们觉得,因为胶原蛋白有很好的特性,在功效性护肤品市场上,它还有上升的空间。

国外大牌化妆品牌开始涉足胶原蛋白功效性护肤品领域,国内的大企业马上跟进布局。从品牌方面来说,像雅诗兰黛、资生堂这种海外顶尖护肤品牌进入了胶原蛋白功效性护肤品市场,借助线上线下的宣传渠道,让消费者对护肤有新的认识,也提高了他们对这类护肤品的了解。在国内呢,胶原蛋白领域的龙头企业巨子生物、创尔生物也很快在胶原蛋白终端功效护肤品市场布局,它们旗下的可复美、创尔美等品牌,通过妆字号和械字号产品布局,提升自己的品牌形象,快速在市场上占据一席之地。国内消费者的消费观念变了,产品成分和性价比成了消费者在意的因素,这对国产品牌提高市场占有率是有利的。国产品牌除了加大产品研发力度来提升功效,还积极在线上线下布局销售渠道,加强营销,快速提升品牌形象。可复美在2021年成为天猫平台上国内第四畅销的专业皮肤护理品牌,创尔美店铺的粉丝也超过百万了。随着国产品牌形象不断提升,产品种类越来越丰富,国产品牌的市场占有率有望逐渐提高。

【4.医疗和食品领域支撑胶原蛋白下游市场 】

胶原蛋白特殊的理化性能,让它在医疗领域被广泛应用。胶原蛋白是三螺旋结构,所以有不错的生物活性、理化特性和生物相容性,还表现出低抗原活性、低细胞毒性、能生物降解等特点。这些好的特性使胶原蛋白在医药领域应用范围涉及内外科,像创面敷料、止血材料、注射填充材料和药物载体这四个方面都涵盖了。

胶原蛋白主要用在医疗健康领域,以后应该会稳步增长。Grand View Research的数据显示,2019年全球胶原蛋白在医疗健康领域的应用市场规模是76.04亿美元,差不多占胶原蛋白总市场规模的一半。预计到2027年,这个市场规模会达到111.17亿美元,2016 - 2027年的复合增长率为5.32%。创尔生物招股书提到,2019年中国胶原蛋白在医疗健康领域的市场规模是4.70亿美元,占比47.81%。预计2027年中国的市场规模会达到7.48亿美元,2016 - 2027年的复合增长率为6.44%,比胶原蛋白在全球医疗健康领域的市场规模增速要高。

变形胶原在功能性食品领域经常被用到。胶原蛋白经过高温水解后会产生明胶和水解胶原,它们的三螺旋结构被破坏了,有分子量小、可溶性高以及安全稳定这些优势,所以大多被用于人造肠衣、功效性食品和食品添加剂里。

在功能性食品领域,胶原蛋白所占的比例仅次于医疗健康领域,人造胶原肠衣的发展前景不错。Grand View Research的数据显示,2019年,在世界食品饮料领域,胶原蛋白的市场规模达到47.20亿美元,占整体市场规模的30.74%;在中国胶原蛋白类食品饮料领域,市场规模为3.15亿美元,占整体市场规模的32.06%。人造肠衣适合大规模生产,加工起来也方便,慢慢得到了食品制造商的青睐,2010 - 2021年,其销售量的复合增长率为7.66%,在疫情的情况下,增长的势头也很好。

【5.重点公司分析】

创尔生物、锦波生物、巨子生物这三大厂商,它们的业务各有差异。

创尔生物重点生产动物源性胶原蛋白产品,创尔美和创福康是它旗下的两大品牌。创尔生物掌握动物源性胶原蛋白生物医用材料制备的关键技术,经营的范围包括中游的胶原生产,还有下游医疗器械和生物护肤品的研发、生产与销售。其产品大多在医用敷料和化妆品领域,销售模式是直销和经销相结合。锦波生物的业务涉及注射针剂领域,收入来自OBM和ODM这两种模式。锦波生物主要研究和开发重组人源化胶原蛋白产品,业务覆盖胶原蛋白产业链的中游和下游,产品主要用于医用敷料、化妆品和注射针剂,旗下有薇旖美、薇润、重源等品牌,除了自有品牌,也有ODM代工生产模式。巨子生物旗下品牌众多,专门研究胶原蛋白专业护肤。巨子生物是国内最大的胶原蛋白专业皮肤护理产品公司,产品主要分布在医用敷料、化妆品、食品等领域,旗下有可复美、可丽金、可痕、利妍等品牌组成的多品牌矩阵,业务布局在产业链的中游和下游。渠道方面,主要采用「医疗机构+大众消费者」的销售策略。

头部厂商各有各的特色,在细分领域发展得很突出。

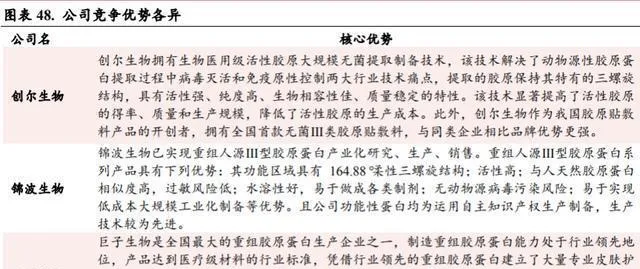

创尔生物:靠技术领先和品牌先驱保持核心优势。它掌握国内顶尖的动物源性胶原蛋白大规模制备技术,制备成本不高,纯度却很高,生物活性和相容性都比较强。在产品上,创尔生物有全国第一个无菌Ⅲ类胶原贴敷料,产品质量有很强的保障,这也让公司品牌影响力提高了。锦波生物:通过重组胶原蛋白产业化保持核心优势。锦波生物主推重组人源Ⅲ型胶原蛋白成分,重组类胶原蛋白容易大规模生产,能减少生产成本。该公司的重组胶原蛋白有柔性三螺旋结构,活性高,过敏风险低,而且是国内唯一拿到胶原蛋白注射产品批证的重组类胶原蛋白,产品优势很明显。巨子生物:已经构建起领先于行业的产品矩阵。巨子生物构建了专业皮肤护理产品矩阵,能满足消费者不同的需求。它旗下的可复美、可丽金在功效性护肤品这个细分领域表现很出众,可复美在2021年是天猫平台上国内第四畅销的专业皮肤护理品牌,店铺粉丝超百万,已经有了固定的消费群体,树立了不错的品牌形象。

5.3 头部企业表现亮眼,毛利高,收入增速也高。

头部企业的营收一直保持着很高的增速。因为胶原蛋白行业发展形势特别好,所以头部企业在营收上都增长得很快。创尔生物、锦波生物、巨子生物在2021年的营收分别达到了2.40亿元、2.33亿元、15.55亿元。创尔生物和锦波生物在4年里的复合年均增长率分别是15.47%、22.64%,巨子生物两年的复合年均增长率是27.47%。2020年的时候,由于受到疫情的影响,头部企业的营收增速都慢了下来。不过随着疫情得到缓解,再加上消费者对胶原蛋白类美护产品越来越认可,营收有望继续快速增长下去。

头部公司技术含量高,市场需求大,毛利率水平比较稳定,大概在80%上下。2020年因为会计政策调整,公司毛利率稍微降了点,但还是比较高的。到了2021年呢,创尔生物、锦波生物、巨子生物的毛利率分别是79.58%、82.29%、87.24%。

强推广加上重研发会让总费率变高。那些头部的胶原蛋白类企业很看重线上宣传推广还有广告投入,并且会在线下针对终端医疗机构搞学术推广和顾客沙龙,这样做是为了让消费者更认可产品,所以它们的销售费用率都比较高,像2021年的时候,创尔生物、锦波生物、巨子生物的销售费用率分别是46.65%、23.98%、22.30%。同时呢,这些头部企业也重视研发,为的是能一直保持领先的技术水平,研发费用率就比较高,2021年创尔生物和锦波生物的研发费用率分别是9.25%、12.45%。总之,强力的宣传和高额的研发花费一起把头部企业的总费率抬高了。

费用率波动了,净利率就稍微下降了点,不过巨子生物的净利率还是很高的。销售费用率和研发费用率一波动,净利率也跟着波动。2021年的时候,创尔生物净利率是14.17%;锦波生物净利率是24.38%,因为公司在成本和费用方面控制得好,净利率比之前同比提高了4.37个百分点。巨子生物的净利率虽然有点波动,但一直保持在50%以上,在胶原蛋白企业里是领先的。

5.4 头部厂商往后的发展各有亮点。

创尔生物主要以动物源性胶原蛋白医疗器械构建产品组合,注重自主创新并开拓海外市场。创尔生物会秉持以医疗器械为主的发展策略,稳固其在全国动物源性胶原蛋白行业的领先地位。在医用胶原方面,公司持续强化功能性蛋白的基础研究。于生物护肤领域,公司以生物医用级活性胶原大规模无菌提取制备技术为根基,开发多个系列的生物护肤方案,之后会加快新品推出,努力打造高质量的产品组合。并且公司会积极开辟海外市场,推动自身国际化进程。锦波生物加大功能蛋白的研发力度,在医美和化妆品领域同时布局。从长远战略来看,锦波生物会持续增加功能蛋白产品的研发投入,将注册申报6款重组人源胶原蛋白医疗器械产品,为未来发展创造新的机会;同时公司会强化化妆品领域的产能布局,提高在化妆品领域的竞争力。巨子生物扩充产品矩阵,稳固并提升技术与营销方面的优势,扩大品牌的知名度和影响力。巨子生物会持续拓展其产品组合,以满足消费者多样化的需求,强化公司的市场主导地位。在研发上,公司会研发新型重组胶原蛋白,而且有望在注射领域取得突破,当前有4款重组胶原蛋白类注射产品正在研发中,若产品成功上市,有望填补重组胶原蛋白在注射领域的空白。在产品营销上,巨子生物会把DTC店铺的直销扩展作为重点,增加销售额的同时提升品牌的认知度。

(本文仅供参考,不代表我们的任何投资建议。如果要使用相关信息,请查看报告原文。)

精选报告来源:【未来智库】。「链接」