交城乡居民养老保险,每月退休金能拿到1400元?听到这个数字,很多人第一反应可能是「吹牛吧」。毕竟,很多农村老人每月的养老金也就几十块,最多不过几百元,这1400元看起来像天方夜谭。但湖南的一位大姐,真的通过一套操作,让父母的退休金达到了这个惊人的数字。听起来确实有点不可思议,这到底是怎么做到的呢?

是不是每个人都能用这方法?或者说,这背后还有什么值得推敲的地方呢?

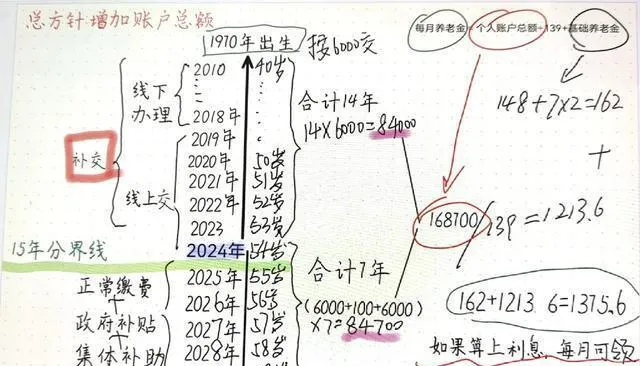

事情的开始,还要从这位大姐的父母说起。他们是湖南人,父母出生在1970年,今年2025年,刚好55岁。按照目前城乡居民养老保险的政策,等到60岁退休时,父母就可以领取养老金了。但问题是,按照他们之前每年缴纳100元的水平,退休后拿到的养老金肯定少得可怜。为了让父母的晚年生活更有保障,这位大姐开始琢磨如何在现有的政策框架内,尽可能地提高父母的养老金。

她发现,湖南的城乡居民养老保险政策非常灵活,允许补缴过去的保费,还支持提档缴费和子女资助。这就给了她一个机会:如果在父母60岁之前,把过去低档次的保费提档补缴到高档次的金额,并且未来几年继续缴纳高档次费用,父母的养老金水平就会大大提高。

但这个计划并不简单。首先,每年缴纳高档次保费需要钱,而且补缴过去的保费也不是一笔小数目。其次,这种方式适合的条件有限,比如需要父母年龄不算太大,最好在政策允许的范围内尽早操作。面对这些现实问题,这位大姐还是决定试一试,毕竟,她希望父母的晚年能过得更体面一点。

从2024年开始,她就着手为父母办理提档补缴。父母从2010年开始缴纳城乡居民养老保险,每年缴纳100元,这些年一直没中断过。按照政策,她可以把过去缴纳的100元档次,补缴到每年6000元的高档次水平。于是,她直接一次性补缴了2010年至2024年这14年的差额。这个操作下来,单是补缴的费用就花了8.4万元。

除了补缴过去的费用,她还决定从2024年至2030年这7年,每年继续按6000元的档次缴纳保费。为了减轻父母的经济压力,她还开通了子女资助功能,每年资助6000元,直接划入父母的养老账户。这意味着,从2024年到2030年,她还需要再花4.2万元。

然而,这一系列操作并不是一帆风顺的。补缴费用需要去当地的社保中心办理,手续繁琐,政策解释也时常令人摸不着头脑。她花了不少时间和精力,才把补缴和子女资助的手续办妥。尽管过程复杂,但她觉得一切都是值得的,因为父母的养老金水平即将迎来质的飞跃。

经过一番计算,她发现父母在2030年满60岁退休时,养老金的构成大致如下:

第一部分是基础养老金。按照湖南目前的标准,每人每月151元。此外,缴费年限超过15年的部分,每多缴一年可以增加2元。父母从2010年开始缴费,到2030年正好满20年,能多领取10元。这部分总计是161元。

第二部分是个人账户养老金。父母的个人账户总金额包括两部分:补缴的费用和未来7年的缴费金额。按计算公式,个人账户养老金=个人账户总金额÷139(湖南的计发月数)。经过计算,个人账户养老金大约是1213.67元。

两部分加起来,退休金总额是1376.67元。这还不包括利息收益,预计实际金额可以突破1400元。

听起来确实很诱人,但这个方法也有它的「隐形成本」。从2024年开始到2030年,她需要花费168000元,才能实现每月1400元的退休金。而且这笔钱需要提前投入,只有等到父母退休后才能慢慢「回本」。这种操作方式,对家庭经济条件的要求并不低。

虽然父母的退休金提高了,但这位大姐也坦言,这种方式并不适合所有家庭。她之所以选择这种方案,是因为父母年纪不算太大,政策允许补缴,而且家里经济条件还算宽裕。对于那些家里收入不高或者父母年纪较大的家庭,这种方法未必划算。

但不可否认的是,这套操作确实让父母的退休金水平提高了好几倍。从几十块到1400元,这个变化让她父母的晚年生活多了一份保障。事情传开后,很多人都开始研究自己家里的情况,看看能不能通过类似的方式提高养老金。

【网友热议】

张大姐:这个方法确实厉害,但我仔细算了一下,花16万多,回本要十几年,家里没这个经济实力,羡慕但学不了。

李阿姨:我觉得挺好,给父母花点钱,让他们老了过得好一点,比存银行强。

王先生:政策是好,但是这种操作普通人很难学,毕竟不是每家都有能力一次性拿出这么多钱。

陈女士:说白了,这种方法对有钱人更友好,没钱的怎么办?

赵大爷:我觉得挺实在的,花的钱是自己的,拿的钱也多,哪怕晚点回本,心里也踏实。

看着这些评论,问题也就出来了:这种方法真的适合所有人吗?如果没钱补缴,普通人该怎么办?

那么问题来了:城乡居民养老保险本来是为了让大家老了有个基本保障,现在却成了一些人「拼财力」的工具。你觉得这种「花钱买养老金」的方式合理吗?如果没有这些政策漏洞,那些低收入家庭的老人,晚年又该怎么过呢?