2020年,一项发表于【临床肿瘤杂志】的论文明确指出癌症逐渐年轻化。为了癌症治疗费用、对家庭的责任,很多年轻人不得不「带癌上班」,这也成为一种社会现象。 从「带癌上班」这个社会现象里我们看到积极的一面 是随着医疗技术进步,病者的带癌生存率显著提升了,越来越多的癌症正慢慢成为一种相对可控的重大疾病; 不利的一面是患癌后病人的治疗费用高、收入受损概率高, 大多数患者没有真正做好准备,面对医疗费用、家庭责任、还要扛着患病的身体,挨着病痛去打工赚钱,不敢不工作、不得不工作。

其实,生、老、病、死是我们每个人一生必然要经历的。 除了生以外, 「老、病、死」都是人生所必须面对的风险因素。其中,病痛离我们最近。如果说老年是人生活到一定年纪才开始面对,死亡是人生活到一定年纪或面临突发状况才需要面对,那么病痛可以说是随时随地可能面对,毕竟严格来说,人类不是生病就是在生病的路上。「带癌上班」可能是比较极端的,但带着感冒上班、带着偏头痛上班…这些可能都是我们职场人很常见的经历。

小毛病靠抗是可以的, 「带癌上班」呢?因病失业上不了班怎么办?虽然疾病带来的痛苦不分年龄,但和老年患者不同的是,年轻人即使罹患癌症也无法淡出社会生活,他们有着更漫长的人生,有着更为复杂和现实的压力,这种情况下更需要借助专业的风险保障工具来应对和解决问题。

作为抵御健康风险的重要手段之一,健康保险备受市场关注。就国内市场而言,医疗保险和疾病保险较为普遍,尤其是百万医疗保险,近些年受到市场热捧,很多消费者甚至认为只要拥有社保,再购买百万医疗保险就足够了。保额都上百万了,难道治病还不够吗? 百万医疗保险的本质是「报销型」医疗险,是「花多少,报多少」的 。 而对于重大疾病患者,除了治疗费用之外,我们也不能忽视「机会成本」。

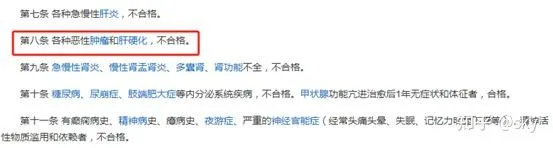

何谓机会成本?举例来说,生病了去医院看病,我们需要为享受到医疗服务而付出成本,挂号、化验、买药,甚至输液等等,这些都是看得见的成本,医疗保险确实可以覆盖这些成本。但是, 我们把时间花在医院就诊、手术、复健…失去了用时间去赚钱的机会,此外,重疾治疗后身体是否还能做到「带癌上班」,也是个问号,比如【公务员录用体检标准】第八条明文规定,恶性肿瘤不合格。对大多数企业而言,对癌症的歧视已变成一种默认的规则,招聘方和应聘者对此皆心知肚明。这些都是机会成本。

中晚期癌症患者往往会经历治疗、复发、再治疗的过程,除了身体、心理的双重打击,因为患病失去收入的机会成本往往是很高的。 以北京市为例,中经数据显示2021年北京在岗职工平均工资为20.万元,假设客户罹患大病在整个保险期间即5年内持续治疗而无法正常工作,那么,平均收入损失高达百万元,若就个体而言,其收入损失可能更高。

综上分析,罹患癌症等重大疾病的成本,作为普通家庭,往往是很难承担的,即使小康之家也可能一夜之间因病致贫,债台高筑。所以,通过购买健康保险覆盖两项成本是一种未雨绸缪的理性决策。 我心中的比较理想的健康保障方案,要兼顾巨额医疗支出+收入中断可能影响生活质量。

巨额医疗支出 主要由费用报销型医疗险来承担,这是比较容易理解的,因为社保中的医保也属于此类保障。前面也提到,多数消费者能看到百万医疗险的作用,此外,城市定制类的惠民保、税优健康险这些都是此类产品。对于保障范围内的医疗费用支出,基本是实报实销。当保额达到百万级以上,基本能涵盖被保险人的医疗费用支出。

因病住院而导致的收入损失、额外护理费用以及疾病康复无法工作的补偿问题, 属于收入中断可能影响生活质量的情况 。尤其是被保险人在发生百万元以上的医疗费用支出时,往往意味着他的身体经历了重创,很难再正常工作或生活。这时候就需要失能收入损失保险出马。

失能收入损失保险,是指以保险合同约定的疾病或者意外伤害导致工作能力丧失为给付保险金条件,为被保险人在一定时期内收入减少或者中断提供保障的保险。 失能收入损失保险聚焦因健康原因导致工作能力丧失,进而收入减少或中断所带来的风险 ,目前,国内失能险非常少,并且主要是针对特定职业,例如飞行员、运动员等。

比如:2019年4月27日,中国人寿携手CBA联赛联合推出了国内首款职业体育失能收入损失保险,填补了CBA联赛乃至中国运动员失能保险的空白。在2019年12月25日CBA常规赛第21轮,新疆伊力特队阿不都沙拉木在一次防守中膝盖受伤,后确诊为左膝关节前交叉韧带断裂,有可能伤停几个月。得益于国寿职业运动员失能收入损失保险,阿不都沙拉木和他所在的新疆广汇俱乐部这次不用为他伤停期间的「薪水」操心。如果有这种适合普通职业者的失能收入损失险,是不是会有效缓解「带癌上班」的社会难题呢?大病患者治疗期间有医疗险支付治疗费用,还有保险公司支付「薪水」,家庭压力也会减轻很多。

回到这个知乎问题,题中所指的,是国内市场最新推出的一款失能收入损失险: 【青山在.收入保障险】,可以在支付宝上搜到它。

此次人保健康、平安健康、太平洋健康联合蚂蚁保创新推出的这款收入险拓宽了投保范围,面向非特定职业人群,普通打工人都能买。一句话描述就是: 当被保险人在确诊重疾后,可以按月赔付,每个月赔付5000-20000元,用于补偿因病住院等需要离职休养情况下造成的收入损失。

下面对产品进行具体分析:

投保年龄相对较宽: 投保年龄16至55周岁的人都可以购买。

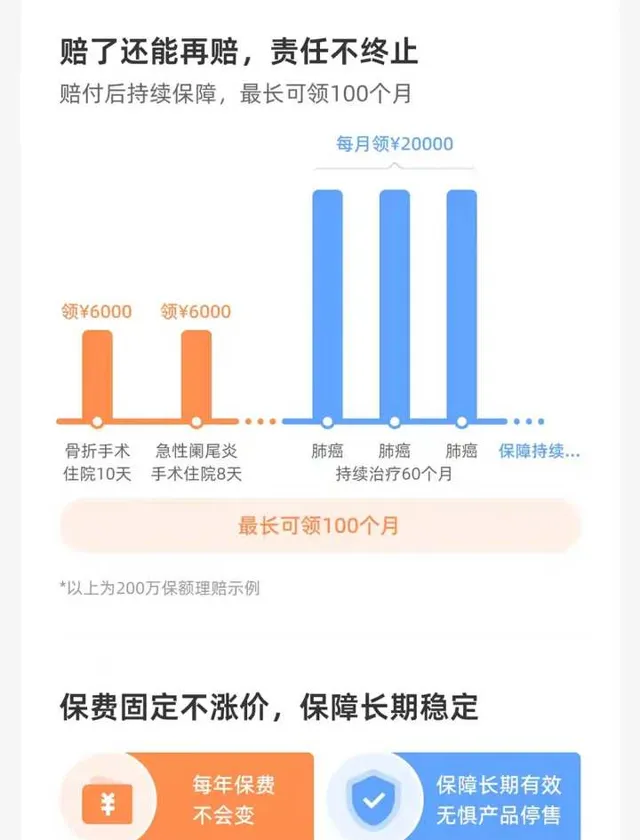

保障范围相对较广: 被保险人因功能损伤(条款中有明确定义,概要来讲包括神经类、脏器类、肢体类、五官类等几个方面)或70种特定疾病导致收入损失,按基本保额每月给付保险金。其中70种特定疾病中含有恶性肿瘤(重度)等行业重疾标准,保障范围较宽。产品每月给付的基本保额分为2万元、1万元和5千元三档,供消费者按需选择。因特定手术住院超过7天或ICU重症监护住院超过7天导致失能收入损失,按基本保额的30%每月给付保险金(6000元、3000元、1500元三档)。

保险杠杆相对较高: 保险杠杆指的是保额与保费之比,通常用来衡量保险产品单位保费带来的保障水平。以30岁男性投保10年期为例,若基本保额选择2万元,则年交保险费1233.2元,保障杠杆率高达162倍,产品的收入损失补偿功能非常聚焦且突出。换句更通俗的话:性价比非常高。

保险期间相对较长: 产品保险期间10年,交费期间也是10年。客户在10年保险期间内确诊失能并得到赔付,无论保险期间是否届满,因本次原因导致的失能若满足持续失能要求,则还能继续获得赔付,直到本次治疗结束或给付次数达到上限,最长可领100个月。

我们经常说没有完美的保险产品,这款收入险的收入损失补偿功能十分突出,但如果形成完善的疾病保障,需要通过与医疗保险组合购买,一个解决治疗费、一个补偿收入损失,这才是一种相对全面的健康保障方案,这点是需要提请大家注意的。

最后,如果未来产品升级,这里有几个小建议: 一是建议保险期间做长,虽然目前保险期间达到10年,但还是无法覆盖年轻客户的全工作周期,10年到期后还需要继续购买新产品;二是建议推出豁免保费,目前客户出险后没有豁免保险费,还要持续交纳续期保险费;三是建议增加生存给付责任和身故责任作为可选责任,目前产品属于纯消费型产品,也没有身故责任,若客户在保险期间内未出险或身故,是得不到任何赔付的,这方面可以针对不同客户需求多提供一些选择。