由于服务类成本大幅上涨,美国1月PPI全线超预期,这与本周稍早公布的全线超预期的CPI吻合。本周美国两大重磅通胀数据表明,该国通胀压力持续,抗通胀之路崎岖不平。

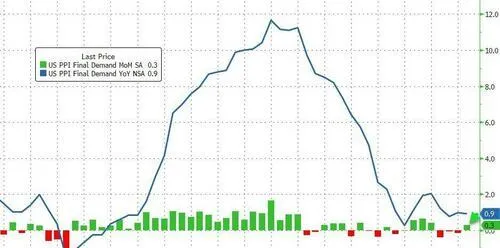

2月16日周五,美国劳工部数据显示,美国1月PPI同比涨0.9%,高于预期的涨0.6%,12月前值为上涨1%。美国1月PPI环比增0.3%,预期增0.1%,12月前值为环比下降0.1%。

剔除波动较大的食品和能源, 美国1月核心PPI同比上涨2%,高于预期的上涨1.6%,12月前值为上涨1.8%。美国1月核心PPI环比涨0.5%,预期涨0.1%,12月前值为0%。美国1月核心PPI的涨势更强劲。

不包括食品、能源和贸易服务的PPI环比上涨0.6%,为2023年1月以来的最大单月涨幅; 同比上涨2.6%,此前12月为上涨1.8%。

由于能源价格下降,反映生产线早期价格的中间需求的加工产品成本在1月份连续第四个月下降。不包括食品和能源,中间需求的加工品价格增长了0.3%,为2022年5月以来的最大涨幅。

PPI的细分项目来看:

市场反应

美国PPI数据公布后,欧美国债收益率拉涨,美股下跌,美元走高,黄金下挫:

分析点评

整体来看,周五的PPI报告呼应了本周稍早的全线超预期的CPI报告。美国1月CPI同比增3.1%,预期2.9%,12月为3.4%;环比增0.3%,预期增0.2%,12月为0.3%;核心CPI同比增3.9%,预期3.7%,12月为3.9%;核心CPI环比增0.4%,创八个月最大升幅,预期0.3%,12月为0.3%。

分析普遍预计,美联储会对1月份的CPI和PPI报告感到担心。尽管汽油、基本食品和耐用品价格下降,但过去几年,通胀在美国经济中已经积累了动能,存在于许多领域中。

此前一度,市场对美联储今年大幅降息的预期强烈,就在几周前,市场还在强烈预期美联储3月份首次降息。不过伴随着政策制定者们的鹰派表态,也即他们对过早降息表示谨慎,叠加本周公布的两大数据显示通胀有着意想不到的粘性,令交易员们不得不削减部分降息预期,目前市场预计的首次降息为今年6月份,认为 5月份降息的可能性只有四分之一。

此前,包括美联储主席鲍威尔在内的诸多美联储官员都表示,希望看到更多证据表明通胀正在回到2%的目标,才会降息。周五,美联储几位高官表态,对本周通胀报告的反馈略有分歧:

本文来自华尔街见闻,欢迎下载APP查看更多