不吹不黑地说,俄罗斯的经济并没有出现战争初期以及制裁前期许多国际经济学者和贸易专家预计的崩溃,并且俄罗斯的汇率和国内经济运转从起初的慌乱逐渐平稳下来,中间俄罗斯的经济学家对于经济体从平时状态向战时状态的转变上的运作还是可圈可点的,比他们国家的军队表现要好很多。 图的顺序有点乱,凑合着看吧,我在文中都做了标注,但是知乎这个图片编辑系统真实写的太烂了,让我挪动图片来在文中编辑很不方便,只能暂时这样了。

但是俄罗斯国民经济的演化产生出了明显的属于战时经济的特征,这也意味着教科书式的货币和财政手段一定会导致教科书式的后果,尤其是在发达国家群体逐步走向衰退周期导致国际能源价格逐步回落的大背景下,这个对于俄罗斯这种结构单一的出口型经济体影响肯定是巨大的,绝对不会是很多这个回答下的人口中一边倒的俄必赢。

先说几个俄罗斯经济体中做的比较好的方面,也是我和IMF的发展经济学家还有宏观哥聊的时候他们认为这一次去年将俄罗斯的增长预期从衰退改到了扩张区间的主要原因。

PROs:

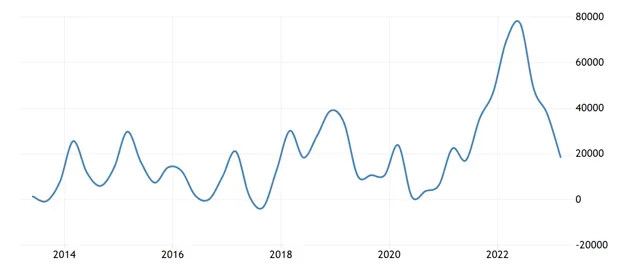

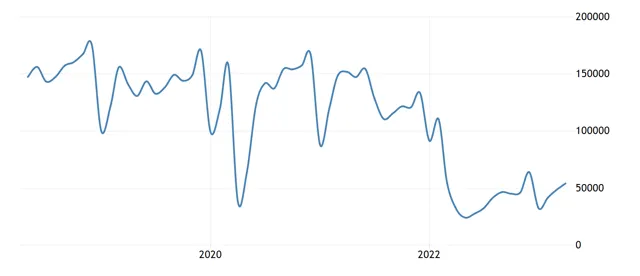

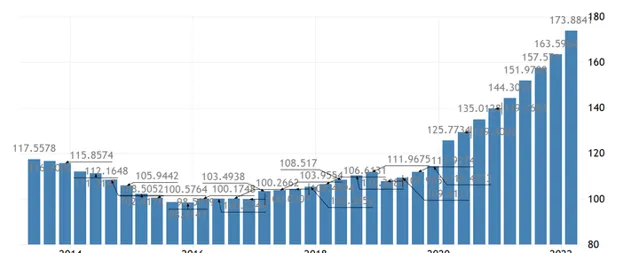

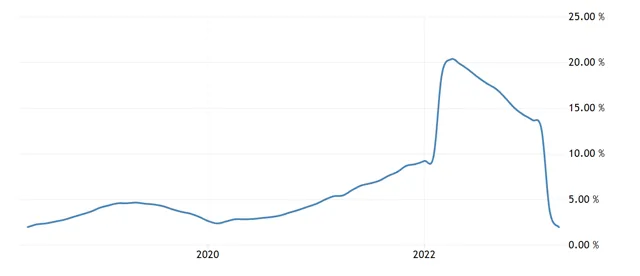

- 根据俄罗斯央行自己披露的数据,俄罗斯央行的balance sheet(图一)在经过了战争初期那个破天荒的20%利率来稳定汇率和资金流向的管控措施后,经过外贸部门和他们的货币系统的不断努力,至少稳定的工作进行得还是相对有条不紊的。 但是促使俄罗斯的央行表缩减的原因有很多,包括国外对俄罗斯持有的海外资产的冻结,货币政策的改变来支持战争动员(图二)以及大量俄罗斯海外资产的回流导致的实际M2的增加和反应在图二中的中后期的资产回弹。

- 资本账户的管控总体来说还是见了成效,已经从战争早期和中期的恐慌中恢复了一些,当然从更多俄罗斯公司将研发部门的人员直接送往各中亚和其他相邻国家的做法来看,更可能的是资本账户的自由结算已经被大范围限制 (图五)。

- 国内的物价尤其是食物和核心的消费品没有在纸面上出现明显上涨(图二),尽管有海量增发的M2来辅助战争动员国内经济的需要。

表现不那么好的当然也很多了, 居民部门的消费和正常的投资被军工相关的产业挤出非常明显(图三),非军工和金融相关部门受到的影响肯定是巨大的,这个毋庸置疑,比如俄罗斯的车辆生产和销售均已超过腰斩。「破窗效应」是基本被数据反复打脸的一个上个世纪的观察,而且「破窗效应」真正能生效的前提是窗不是你家的。

CONs:

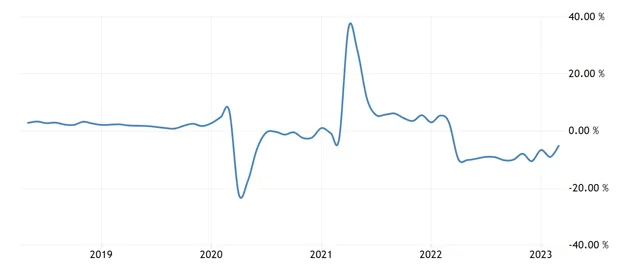

- 目前俄罗斯的战争机器之所以仍旧能开动,以及俄罗斯原油出口的平滑下降(没有崩盘),很大程度依赖国际市场的大环境,因为从绝对的贸易量来看,制裁和西方price cap的效果非常明显(见图六),可见石油虽然是好东西,但是俄罗斯的绝对出口量是经历了一个巨大的下滑。之所以缓住了,主要是结构上有找补(这个你懂的),然后国际能源价格在去年受到战争和一系列货币现象的影响处于高位。 现在战争已经进入僵持阶段,G7集团+欧盟的集体price cap已经开始限制住了revenue的增长,再加上往后发达国家进入衰退周期后工业制成品需求的退潮,能源的需求退潮和替换也会跟进,那么对于俄罗斯经济体的影响就会放大。

- 俄罗斯的央行为了控制核心通胀,大量收紧银根和借贷行为(图九)。使得俄罗斯的房市基本处于开战以来的萎靡之中完全没有任何恢复的迹象(图七),但是同时持有房屋的收益也在暴跌(图八)。 这就使得衣食住行的住充满比较大的不确定性,因为debt service payments和mortgage default rate是基本完全的正相关。 现在俄罗斯的食物和核心的CPI通胀从数据上看确实非常低,这一方面是货币行为的立竿见影,另一方面也侧面反映出了俄罗斯居民的消费能力的确受到了非常巨大的打击。在这个M2增量和战争带来的产能扩张背景下,这个inflation是绝对不正常的。