当新年的第一缕阳光洒向大地,我们站在一个充满变革和希望的起点上。回首过去,科技与经济的变迁已深刻影响到生活方式和社会进程。展望未来,前行的道路上充满挑战与机遇。值此时刻,金融界推出【启航·求索前行之路】,聚集百位首席共同预见2024。

瑞银分析师江娜(Nina Jiang)最近发布了她对中国农业的2024年展望,阐述了行业关键主题。生猪行业新一轮上行周期即将来临?转基因种子商业化推广明年有望启动,其对种业市场空间的影响有多大?宠物行业明年及未来保持稳健增长的驱动力有哪些?

展望2024年,我们预计以下行业有望出现转机:

1)生猪行业: 2023年生猪价格持续低迷,年初至今均价15.2元/公斤,不及国内16元/公斤左右的完全成本。但考虑到2023年行业母猪产能呈下降趋势,我们预计2024年猪价有望回升,从而推动新的行业上行周期展开;

2)种业: 在转基因种子通过品种审定的背景下,我们认为行业估值逻辑正在重塑,投资者的关注点正从转基因相关政策转向个股盈利。

与此同时,

受益于强韧的国内市场增长,出口需求的复苏, 宠物行业 也有望保持稳健增长。

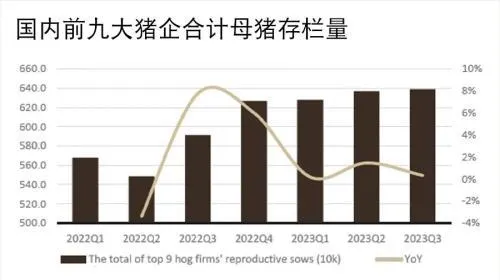

2023年,猪价持续承压。根据农业农村部的数据,2023 年1月至10月,能繁母猪存栏量下降4.1%,降幅不及预期,主要由于大型猪企借助资本优势放缓产能去化节奏。

然而,我们预计从今年Q4开始行业产能去化会加速,原因如下:

1)大型猪企杠杆率已达历史高位 ,再融资难度更大;

2)行业现金流紧张, 而且尽管冬季猪肉需求旺季已经来临,生猪价格或在明年p之前保持疲态,一方面,行业供应充足,另一方面,宏观经济增长放缓背景下整体消费疲弱。

新一轮上行周期何时开启?

我们依然谨慎看待 2023 年底和明年p生猪价格,我们认为母猪存栏量在生猪价格低迷的情况下或加速下降。

伴随本轮猪周期母猪产能去化的过程, 一些大型猪企集团逆势扩张产能, 致使产能去化偏慢。截至目前,我们注意到Q3开始这些大型猪企放缓扩产,预计其产能从Q4开始收缩。

我们认为,新一轮上行周期或从明年p开始, 届时,成本控制有效、出栏量增长稳健的猪企有望受益。

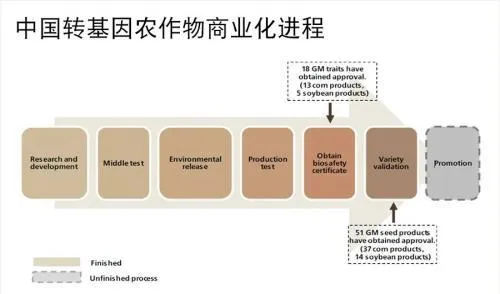

2023年12月,首批转基因玉米/大豆品种正式获审定通过(品种审定:国内转基因种子商业化推广前的最后关键一步)。截至目前,共有 37个转基因玉米品种、14个转基因大豆品种 通过审定。

因此,2024年有望成为转基因商业化推广元年。转基因种子可提高农作物单产5.6%-11.6%,一旦推广落地,其对于中国提高农作物产量、减少农产品进口依赖度具有 重大里程碑意义。

根据过去两年国内生产和储备的转基因玉米种子,我们预测2024年转基因玉米种植面积将达到3000万亩,占国内玉米种植总面积的5%。鉴于转基因种子研发成本更高、采用转基因种子的种植利润率更高, 我们预计其价格会比杂交种子高出50%。

转基因研发门槛高,我们因此预测, 到2028年 种业集中度会加速提升, 市场空间扩大35%。

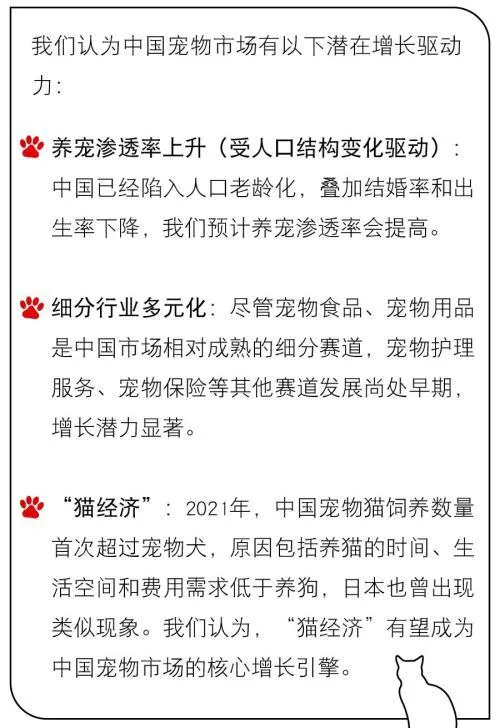

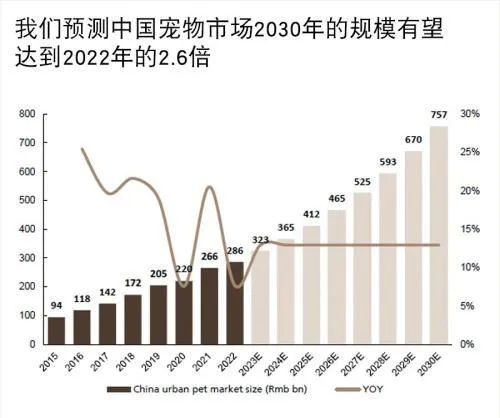

宠物「人格化」趋势方兴未艾,2023宠物行业年实现稳健增长。随着养宠渗透率和宠物相关支出的增加, 我们预计宠物行业2023-25 年CAGR保持在中百分之十几 ,增速高于大多数消费行业。

未来的增长驱动力是什么?

此外, 宠物食品出口 需求2023年9月以来持续录得同比增长,意味着海外去库存终于结束。以中国宠物食品出口(按价值计)第一大目的地美国为例,中国对该市场的宠物食品出口9-10月连续两个月实现强劲增长。

本文源自:券商研报精选