冯小刚旗下的东阳美拉传媒有限公司的年报出来了,在2020年仅仅只赚了552.38万元。

按照冯小刚在2015年和华谊兄弟签的对赌协议,2020年必须要赚到1.749亿元,否则就要赔华谊兄弟钱,缺多少补多少。

因此,冯小刚要按照当初的对赌协议,赔给华谊兄弟1.68亿。

在2018年,冯小刚已经赔过6700万元给华谊了,加上这一次的1.68亿赔款,冯小刚总共赔了2.35亿元。

赔偿了这么一大笔钱,冯小刚一点不伤心,甚至还有点想笑。

因为和华谊的对赌协议,到2020年就终止了,以后冯小刚再也不用背业绩了。

确实赔了2个多亿,但算一算,最终赚了8个多亿。

1985年,穷苦出身的冯小刚调到了电视剧中心当美术助理。

整整十年的时间,冯小刚从助理干成了美工,从美工升级为了美术设计师,最终才慢慢成为了导演。

1997年,冯小刚第一部爆片【甲方乙方】上映后,还因为几万块钱和王朔闹翻了。

而2015年,当初的穷小子一口气收入了10个亿,最终净到手8个多亿,你说开心不开心。

2015年8月,冯小刚注册成立了东阳美拉公司传媒有限公司。

2015年11月19日,华谊兄弟决定以10.5亿的价格收购东阳美拉70%的股权,价款一次性转让给冯小刚。

当时,东阳美拉公司的资产总额为1.36万元,负债为1.91万元,净权益为-0.55万元。

为什么华谊兄弟愿意花10.5亿买这么一个空壳公司,脑袋进水了?

因为冯小刚和华谊兄弟签了一个对赌协议,承诺东阳拉美公司2016年的利润不低于1个亿,且每年增长15%,自2016年到2020年净利润合计约6.74亿,如果利润不达标,冯小刚要个人掏腰包补足利润。

然后,华谊兄弟算了这么一笔账。

你看,东阳美拉年利润一个亿,按15倍市盈率估算,这公司值15个亿不过分吧。

如果东阳美拉值15个亿,70%的股权值10.5个亿,这不过分吧。

不仅不过分,感觉还很便宜。

因为利润是按照每年15%的速度增长的,至少未来5年内有效,如果做不到冯小刚要个人掏腰包补钱,以冯小刚的名气和收入,这利润来源是相当有保障的。

华谊公司脑子绝对没进水,这是稳赚不赔的买卖。

但是从冯小刚的角度来看,这个对赌协议一签,自己可以立即得到10.5亿现金。

未来5年内承诺的利润,哪怕算上15%的年增速,总共也就6.74亿元。

换句话说,未来5年自己什么都不干,哪怕躺平了,每年利润为零,自己年年拿现金去补足这个利润缺口,都能净赚3.76亿元。

如果自己的利润不为零,那就更好了,每一分钱都是自己的。

什么叫稳赚不赔,这才是真正的稳赚不赔。

所以签这个对赌协议是正确的,冯小刚的脑子也没进水。

这就奇怪了,华谊公司稳赚不赔,冯小刚也稳赚不赔,双方都是只有收益没有风险。

天底下有这么好的事?这么大的利润连风险都没了?

难道,经济学原理要改写了?

天底下没有免费的午餐,也不存在不劳而获的事情。

冯小刚和华谊兄弟之所以可以互利双赢,无风险的获取高额利润,那是因为有其他人付出了代价。

2015年,文化传媒股一飞冲天,估值高到离谱。

我们都知道,2015年那一波大牛市,是炒小炒差,价格飞天的都是垃圾股和题材股。

什么叫垃圾股和题材股?

很多新股民简单的理解,就是主营业务不行,年年亏损,只会讲故事骗人的股。

据老散户说,那几年价值投资都成了笑话。

这些话只对了一半。

那几年成为笑话的是蓝筹白马股,并不是价值投资。

蓝筹白马和价值投资之间,是不能完全划等号的。

某种意义上来说,中国股市自开办起,一直遵循价值投资的理念。

什么叫炒小炒差?为什么要炒垃圾股和题材股?

一家公司如果连年亏损,濒临退市边缘,那这家公司当然不值钱,也不应该值钱。

但如果,明年这家很差的公司,它不亏损了呢?

这家连年亏损的公司盈利了,摘掉了ST亏损股的帽子,他是不是就不应该不值钱了呢?

当然,涨也涨不多,毕竟也只是刚盈利而已。

但股价从1块钱涨到2块钱,这是1块钱的事么?这是翻倍的利润好么。

当然,单股价格不代表什么,把茅台一股拆分成2000多份,也可以做到一股一块钱,对于大资本来说,看的是总市值。

所以这就是炒差的同时,一定要炒小的原因了。

一家亏损公司摘帽,从1000亿市值涨到2000亿这是不可能的事情,但是从30亿市值涨到60亿市值,只要大资金在里面托一下,就水到渠成了。

因此,炒小炒差成了资本的最爱,遵循的恰恰是以价值来对公司定价的原理。

垃圾股,不一定垃圾,能给资本赚钱就行。

至于讲故事能赚钱,这就更好理解了。

我们这家公司,今年确实只能赚10亿,如果我未来每年都只能赚10亿,那你们给我15倍的估值这是合理的,也就是我的公司只值150亿元。

如果我将来每年利润都减少,今年能赚10亿,明年只能赚9亿,那你们给我10倍估值乃至于七八倍估值,我认为也都是合理的。

但我的公司有前途啊。

今年我确实只能赚10亿,但我刚刚收购了很多体育频道的转播权,专门注册了一个子公司XX体育,明年我的利润可以做到15个亿,利润年增长率可以达到50%!

我还打算搞汽车,框架我已经搭好了,注资一到就能启动。

我还打算搞XX、XX和XXX,未来可以形成一个封闭式体系,流量内循环,赚大钱。

总之,我这个公司,未来是很有可能连续做到每年利润增长50%的,每年都增长!

投资者们一看,好像真的是这样哎,他们公司确实蛮有前途,说的东西不完全是故事,搞不好真的可以。

如果利润可以每年增长50%,这就吓人了,别说15倍,100倍市盈率都是低估。

你算算帐哈。

年利润10亿,市值1000个亿,投资100年才能回本,这肯定是高估了。

第二年,年利润变成了15个亿,如果市值还是1000亿,那投资70年就能回本,稍微可以接受一点了。

第三年,年利润变成了22.5亿,如果市值还是1000亿,投资44年就能回本,看起来舒服多了。

第四年,年利润变成了33.75亿,如果市值还是1000亿,投资29年就能回本,这是很优质的资产嘛。

第五年,年利润变成了50亿,如果市值还是1000亿,投资20年就能回本,这资产放在全世界任何地方都会遭到哄抢。

第六年,年利润变成了75亿,如果市值还是1000亿,投资13年就能回本,这还不涨天理难容。

第七年。。。

本来是100倍市盈率的巨大泡沫,50%的利润增长率持续6年,什么泡沫都没有了,转身就变成了超优质超便宜的资产。

所以利润年增长50%是一个很吓人的事情,至今还没有哪个企业能让投资者相信它可以一直保持50%的利润增速,否则市值远远不止100倍市盈率。

以上的计算方式,仅仅只是举例,并不代表实际估值手段,只是讲解价值投资的一种计算方式而已。

一家企业的估值水平,除了和利润增速有关之外,还和市场情绪,利率水平有关。

同样15%的利润增速,放在熊市可能20倍市盈率都没有,甚至只有10倍市盈率,放在牛市可能50倍市盈率起步走。

比如说2015年的时候,国家鼓励文化传媒领域的发展,市场掀起炒作文化传媒股的热潮,因为投资者相信这些公司以后会大赚特赚。

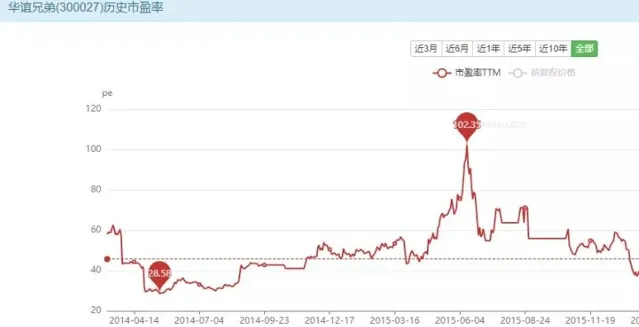

华谊兄弟的估值,一度提升到了100倍市盈率。

这市盈率夸张么?

不好说,万一文化传媒股未来真的是下金蛋的母鸡呢,那真说不准。

今天的我们回头看,文化传媒股的高估值是个笑话,但在当时则未必。

比如说,今天全世界都在爆炒新能源汽车,和这个概念沾边的都暴涨。

100倍市盈率?

这个行业已经出现了200倍,300倍,乃至于上千倍市盈率的公司,特斯拉一家公司的市值已经超过了奔驰、宝马、法拉利等豪华车企市值之和,但这个市值完全无法用利润来解释。

1000倍市盈率的特斯拉,已经不能称之为市盈率了,这是典型的市梦率,只能用梦想来解释。

但你敢说今天的特斯拉一定会失败么?没人敢这么说,无数投资者已经用真金白银投票了特斯拉。

因为有这样的企业存在,所以讲故事的企业未必就是骗子,也可能是真的。

不过,趁机浑水摸鱼,只想圈钱的企业,真的有很多,远远比想做事的企业要多。

2015年11月,华谊兄弟的估值水平维持在55左右,和冯小刚签的对赌协议,就是一份赤裸裸的圈钱协议。

年利润增速缓慢,已经找不到利润增长点的华谊兄弟,能维持在55倍的市盈率,说明了市场对文化传媒股的认可和期待。

但是这个55,是一个倍数,是一个放大器,基数是利润。

有10亿利润,企业就能值550亿,有100亿利润,企业就能值5500亿。

所以华谊兄弟特别需要利润基数。

虚增利润是犯法的,华谊就只能找其他手段,比如说并购。

冯小刚,简直是一个完美的并购对象,在电影行业无人不知无人不晓,有名气有地位,大家都相信冯小刚拍的电影能赚钱。

1个亿的年利润,对冯小刚来说是做得到的。

这1个亿,华谊给了冯小刚15倍的估值,70%股权按10.5亿的价格进行收购,并入进了华谊的利润报表。

也就是华谊的利润凭空增长了0.7亿,然后按55倍的估值进行了放大。

换句话说,华谊兄弟55倍的估值里,15倍给了冯小刚,40倍自己拿着。

算一算,增长市值里的27%给了冯小刚,73%给了华谊兄弟。

三七开啊兄弟们,典型的三七开。

华谊拿7,冯小刚拿3,冯小刚拿的钱可真不是大头。

那几年,整个A股掀起了并购热潮,到处收购资产,本界收购的还算有良心,很多甚至跨界收购。

传媒股火,我就收购点传媒公司,游戏股火,我就收购点游戏公司。

有没有管理这些公司的能力,有没有让这些公司持续发展的能力,这都不重要。

签个对赌协议,5年内能带来持续利润就行了,蹭一点高估值的风口,市值不就涨上去了么,反正都是花股民的钱。

5年后怎么办?

5个月后我就悄悄减持了好么,我管他5年后怎么办。

为什么证监会后来这么反感企业的所谓重组并购,就是这个原因。

本来是一个完全符合价值投资的东西,一个合法合规的东西,被硬生生的玩成了圈钱游戏, 无数股民的钱就这么在并购游戏里被浪费掉了,没有创造任何社会价值。

游戏结束后,一地鸡毛,只有县长和豪绅吃的满嘴流油,无数的股民在哀嚎。

华谊的大股东赚了,冯小刚赚了,只有股民亏了。

因为华谊提供的业绩表,是一份 真实的假表。

每一块钱的利润都是真的,都是经得起查的,但这些利润实际上都是假的,都是没有未来的。

比如说冯小刚和华谊签的对赌协议,只有5年,到2020年12月截至,这5年冯小刚拍电影赚的钱,都被拿进东阳美拉当利润了,然后并入了华谊的利润表。

但2021年冯小刚赚的钱,绝对不可能再拿进东阳美拉,一分钱都不会拿进去,这个空壳公司的利润马上就会归零。

而华谊,2021年的利润里,毫无疑问的会直接失去冯小刚的这一块。

这就是所谓的虚假利润,纯粹的数字游戏,和股民们其实毫无关系。

今天的华谊兄弟,股价在暴跌了90%之后,市盈率变得只有12了,看起来极其便宜。

但投资者不敢买,因为鬼知道华谊的利润里还有多少个冯小刚,这些年华谊正事不干,天天在搞并购重组的歪门邪道。

为什么投资人都说市盈率很重要,但很多时候并不看市盈率,就是这个原因。

很多股的市盈率真的不能看,全是注水的。

对于这些股,投资高手是不参与的,就算参与也是快进快出,趁着风头在进去捞一把就走,绝不恋战。

你要是敢长期持有这些股,绝对是死无葬身之地。

识别这些股其实不难。

他们的利润是由什么组成的,每一块利润的稳定性、成长性究竟如何,你认为他们的利润在10年后能否维持在目前的水平,或者大幅增长。

搞清楚了,你再买。

搞不清楚,就绝对不碰。

我举个例子,10年后的华谊兄弟,我绝不敢拍胸脯说他们的利润一定比今年高,利润比今年低,甚至退市都有可能,因为其利润来源过于不可靠不稳定,纯粹的数字游戏,主营业务其实不咋地,完全搞不清楚里面水有多深。

但某些蓝筹白马,比如说XX茅这种股,其利润来源就非常清晰,是真真正正的在做业务,而不是给你玩数字游戏,且行业护城河很深。

10年后,他们的利润一定比今年高,无非就是高多少而已,这一点我非常有把握。

但很多股,甚至绝大多数股,你还真的没有这个把握。

如果你是散户。

玩概念的股不参与,玩并购重组的股不参与,你连名字都没听说过的股不参与,看不懂的股不参与。

永远不追风口,只图分享中国GDP增长的平均值的2倍,也就是10~12%年增长率。

那时候你会发现,股市投资是那么的简单。

很多投资人入股市买的坑,都是冯小刚和华谊兄弟联手造出来的坑,原理其实不难,你看懂了就知道当初他们为什么能把市值做起来。

避开这些坑,一下子投资思路就清晰了。

作者:远方青木(ID:YFqingmu)

原文:冯小刚赔偿2.35亿,开心的笑了起来