最近正在学习Perry的货币银行学,由于是逐步学习,所以会逐步记录。

也推荐大家去学习,传送门:

本期讨论的内容是央行到底应该扮演什么样的角色?导图如下:

缘起

课程的开始是Perry翻阅了当时FT的报纸,其中一篇文章是关于欧债危机的内容。

当时欧猪五国的利率不断上升,远高于德法等国,欧央行行长德拉吉选择了由欧央行作为买方入场去购买短期债券(bills),这有点类似于常说的财政货币化。(习惯性将短债称为bills,长期债叫做bonds)

而索罗斯认为这只是争取时间,争取了一些流动性,但是没有解决问题。这些债务依旧存在,且债务占GDP的比重很高。索罗斯觉得,欧洲应该建立一个EFA也就是欧洲的财政机构,发行短期债务。这个机构属于欧洲层级的机构,而不只是属于某个或者某几个国家。

财政机构发债后,欧央行去购买这些债券。之后,欧洲的银行层面再去用自己存在欧央行的存款准备金去购买欧央行的债券。这样一来,欧央行只是中间人而已,资产负债表并不会扩大。

当然,索罗斯的方案并没有被采取,这里面可能涉及很多政治问题。不过欧央行自己去买这些短期债,是超出了本职工作的事情。Perry认为,这种情况归因于有些人没有做好自己的事情,所以才需要别人「越俎代庖」。

不过,这也引发了我们的思考,央行的职能界限到底在哪里?央行到底要扮演何种角色?

基本的理论知识有助于找到答案

在对央行的角色进行判断前,Perry给我们讲了有利于理解的基础常识。

第一是货币的层级。

Perry认为,在任何时间地点中,货币体系都是按照层级划分的。货币是分等级的,尤其是在金融危机出现的时候更明显,因为你会发现有些「货币」根本不是货币。

以金本位为例,黄金是终极货币、法币略次于黄金、法比下面是银行存款、再后是有价证券。

货币和信用的边界在哪里呢?不同行业的人有不同的观点。从银行视角看,前两个是货币,后面是信用。从投资者角度看,前三个是货币,最后是信用。从国际经济学的角度看,第一个黄金是货币,其他都是信用。一旦习惯用层级关系去思考,在哪里都能看到层级,一目了然。

第二是金融机构的层级。

Perry认为,金融机构按照层级可以分为央行、银行、私人部门。

央行:持有黄金,发行法币。持有国际货币储备作为资产,发行法币作为负债。这是理想的状况。

银行:持有法币作为资产,存款作为负债。

私人部门:持有银行存款、证券作为资产,发行各种信用作为负债。

从这个图中可以看到,除了黄金外,每个东西都出现了两次,这就是内部货币和外部货币的区别。(来源于金融理论货币,作者格利Gurley和肖Shaw,提出外部货币和内部货币)

外部货币是不构成任何人负债的资产,比如黄金。内部货币就是一切形式的信用。

第三是货币的价格。

经济学一般说到货币的价格,就会用利率代替。但是Perry提到,货币有四种价格:

1、汇率2、平价(par),可以理解为如果你在银行存了100元,你去银行取就可以取出来100元,但是在金融危机的时候平价会被打破,银行卡里面的100元未必等于100元现钞。

3、利率

4、价格水平(可以理解为我们日常谈论的物价、购买力)

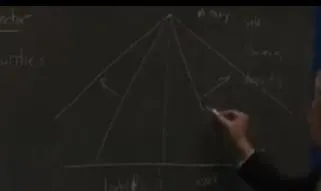

在有了基本了解后,我们可以画出一个金字塔。质量是纵轴,数量是横轴。

货币在金字塔的最顶端,信用在金字塔的最底端;这既也代表规模,也代表支付承诺。黄金最少,信用是无限的。黄金是最具有支付性的,信用就不好说了。

然后通过信用的扩张和收缩让货币体系动起来,当繁荣时,整个体系扩张会使得各种形式的信用变得更具流动性,离货币越近,作为支付手段也更有用。当经济收缩时,你会发现所持有的东西根本不是货币,黄金和法币并不是一回事,黄金更优质。

扩张时,货币和信用在质量上的区别变得越来越模糊,收缩时,两者的区别则越来越清晰。

为什么货币体系会波动呢?主要是因为终极货币的稀缺性和信用的弹性导致。

当经济繁荣时,弹性说了算,信用的扩张会让你觉得信用就是货币。

当经济衰退时,稀缺性说了算,只有金字塔顶端才是货币,其他都不是。

之所以会出现这种情况,是因为信用适用的是弹性原则,如果我们个人私下达成协议,我欠你东西写个欠条,而不是用黄金支付,那么黄金的多少都不重要。

处在货币体系同一层级的个人,可以扩张信用而不受任何终极货币的约束。处在底下一层,可以增加自己所在层级的信用,但对上面的层级却无能为力。

纪律从上而下,弹性从下而上,两大原则之间存在一种平衡。在终极稀缺性和终极弹性之间,存在一种动态平衡。从一个极端走向一个极端,也意味着信用的不稳定性,这就是货币体系的实际运行规则。围绕任意一个原则,我们都可以建立一套理论。货币主义可以看作是围绕终极货币的稀缺性建立的一套理论,凯恩斯主义是弹性。

Perry是凯恩斯学派还是货币主义者?

在任何一个时点,纪律和弹性总有一个占上风,当我们需要更多纪律的时候,货币主义就占上风。而当我们需要更多弹性的时候,凯恩斯主义就占上风。所以很多经济学家像墙头草,怎么就拎不清这些货币理论谁对谁错呢?实际上两种货币理论都是正确的,各自捕捉到了一部分货币体系的本质和真相,但不是全部真相。真相本身就具有两面性,所以Perry既不是凯恩斯主义者,也不是货币主义者,他拥抱的是波动本身。

央行要扮演什么角色呢?

当下到底是货币体系中稀缺性过剩还是弹性过剩,这种过剩发生在货币体系的哪一个层级?

央行夹在黄金和法币之间;银行在法币和资产之间,所有的机构都是做市商market maker;交易商愿意做两头的生意,如果你想要证券,它们就可以把证券卖给你,如果你想卖,他们就会买回你的证券,从我们的角度看,交易商就夹在存款和证券这两个底层之间,央行也是做市商,在国际货币和国外货币之间摇摆。每一层级都在追求利润最大化,但是央行并非如此。

央行到底要扮演什么角色呢?央行最初的职能就是捍卫汇率,购买力平价,但是央行不能只捍卫汇率。也有义务在经济崩溃时,作为最后贷款人帮助银行维持稳定,维持金融稳定。(白芝浩的著作【伦巴底街】,央行作为最后贷款人是无心插柳柳成荫的结果,人们应该充分肯定赞扬央行的所作所为,因为央行在金融危机中凭借其优质的抵押品以高价格自由放贷。这个观点一开始引起了争议,但是后面获得了央行的认可,并且央行也认为自己应该这么做。)

如果你赞同这样的说法,那么你可能会问,如果我们能在经济如此恶化之前就出手干预的话,岂不是更好?这实际上就是 货币政策的起源 ,在经济完全被纪律主导的时候,尝试引入一些弹性。逆周期调节的政策,发端于央行能够遏制体系波动的想法。不仅是逆周期政策是这样,宏观审慎政策也是这样,试着监管银行,确保他们不过度承担风险,这所有的一切都起源于「央行反正是要为终极危机兜底,负担责任」。

央行又是如何做到的呢?

(未完待续......)