这个问题很适合当下去看,几年前读日本金融考察报告那本书的时候,我其实对于里面有一段话没有很理解,或者说不以为然

总有很多朋友吐槽我太乐观,实际上在悲观世界中有两种乐观

实际上,很多时候,乐观都是建立在,看过类似情况,你知道情况可以解决。日本在90-01年的经济发展,其实给很多国家留下许多宝贵经验

首先所谓的失去的十年里面也是有起起伏伏的,具体来说日本从90年-01年经历了两次景气和三次不景气

分别是

我们来具体看看,这些过程中,景气和不景气是谁带来的,之前我把GDP用供需平衡表拆分,其实就是学了日本90年代的做法。这是一种在存量经济里面找亮点的方法。

对比上面的划分,我们大概可以知道

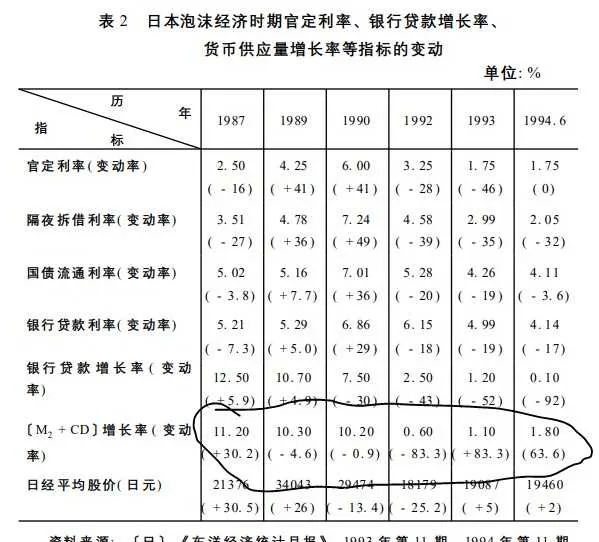

上述是同步指标的变化情况,我们来看看先行指标的变化

货币政策方面日本从90年宽松到了99年,所以这不是带来周期的关键变量,虽然日本银行有些时候和大藏省吵架,但大部分时候依然是扩张的货币政策

财政政策呢?

除了1990-1992年的无为而治和1996-1997年桥本龙太郎的紧缩财政之外,大部分时候日本财政也是扩张的。

我们来看看1990-1992年的情况,这个对于我们今天是有借鉴价值的

这个M2+CD基本上你可以理解成一个社融指标。我们可以看到由于,1987-1990年的M2+CD还有10左右。这个数字也非常精髓,因为这个数字比名义GDP高了2%左右,猜测人行心目中M2和名义GDP相匹配也是高110-250bp左右。然后1992年这个数字变到了0.6,基本上社融没有增长。这可能是刺穿泡沫的核心驱动力。

所以这个经验就是,我们在今天,大概率不会放任M2无止境下跌,之前做的那个先行指标的图必然是有底的。

事后来看,日本泡沫的破裂的时候,也是他们唯一一次没有保持「社融与名义GDP相匹配并略高」的时候,那段时候日本的M2-名义GDP是负数

我比较确定人行不会再犯这个错误。

综上所述,日本的先行指标除了1990-1992年犯浑,把M2干到了GDP下面很多之外,下一次犯浑要等到1996-1997年桥本龙太郎非常不合时宜的财政紧缩(当然你不能说他错了,因为财政纪律是有道理的,错的可能是这个世界吧)。在整个90年代你会发现,在泡沫破裂前,越宽松越危险,在泡沫破裂后,或者危机发生后,越紧缩越危险。你会发现1990年之后,各国央行对于危机应对的态度就没有那么佛系了。

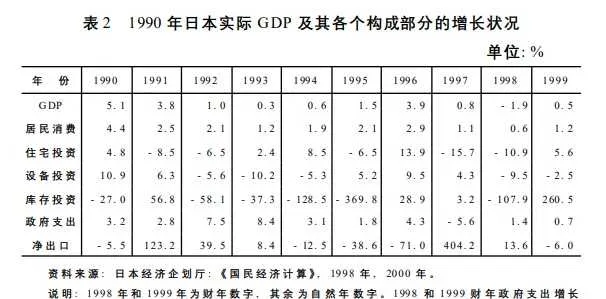

另外一点是,上图展示了不同GDP分项对于GDP的贡献,只有政府支出和消费可以支撑起日本在经济降速后的GDP,下图展示了,这两个同样也是增速比较稳定的,库存,住宅,设备这些东西的周期性太强了,出口也会受到国际影响

回到问题上,日本经济在90年代的复苏包括了以下几个要素

在复苏中,政府支出和消费占大头,而且除了1997年亚洲金融危机之外,政府支出和消费有比较明显的负相关性。体现出存量博弈下的特征。政府支出多,消费就少,政府支出少,消费就多。两者最大的区别是,消费是顺周期的,危机后消费总是下行的,政府支出总是逆周期的,危机后总是上行的。

这里面有太多可以学习借鉴的知识。但我们需要记得的是,1990年-1999年是全球经济繁荣的10年,日本在发达国家中的萧条是一个异类。而今天的2021年,我们看到了很多相似初,但2020年代是否可以类比1990年代是存疑的。