华大基因(300676.SZ)近日披露2024年中报业绩,上半年实现营业收入18.71亿元,同比下降9.67%;实现归属于上市公司股东净利润1819.98万元,同比大幅下降63.45%。

海外部分市场业务增长放缓,以及国内感染检测需求断崖式下跌,是导致华大基因收入下滑的重要因素。同时,客户回款延期使公司主要业务出现增收不增利的现象,进而导致整体盈利能力大幅下降。

为扭转业绩下滑趋势,华大基因正加大力度挖掘国内市场精准检测需求,同时加快在一带一路沿线国家的市场拓展,后续能否成为公司新的增长动力值得关注。

回款延期致增收不增利

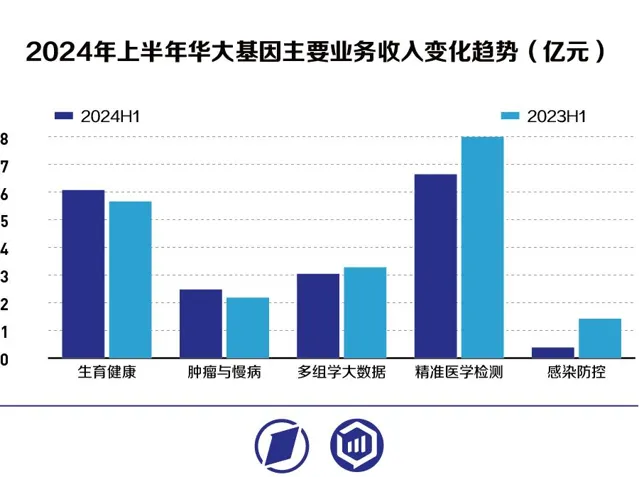

从中报披露的情况来看,华大基因几大主要业务中,生育健康、肿瘤与慢病筛查业务上半年表现良好,均实现了营收的小幅增长。

生育健康、肿瘤与慢病筛查均为基因检测行业中发展较快、商业化应用较为成熟的领域。国内民众对于孕期和新生儿健康,以及心脑血管等慢性疾病和肿瘤的预防意识在持续加强。政策方面,近年来国家层面的相关宣传和支持力度也在持续加大。

针对生育健康领域,2023年国家卫健委印发了【出生缺陷防治能力提升计划(2023-2027年)】,目标是到2027年,婚前医学检查率、孕前优生健康检查目标人群覆盖率分别保持在70%和80%以上;产前筛查率达到90%;新生儿遗传代谢病2周内诊断率、2周内治疗率均达到90%,新生儿听力障碍3个月内诊断率、6个月内干预率均达到90%。

同年10月,国家卫健委、国家发改委等13个部门发布【健康中国行动—癌症防治行动实施方案(2023—2030年)】,提出主要目标:到2030年,癌症防治体系进一步完善,危险因素综合防控、癌症筛查和早诊早治能力显著增强,癌症发病率、死亡率上升趋势得到遏制,总体癌症5年生存率达到46.6%,患者疾病负担得到有效控制。

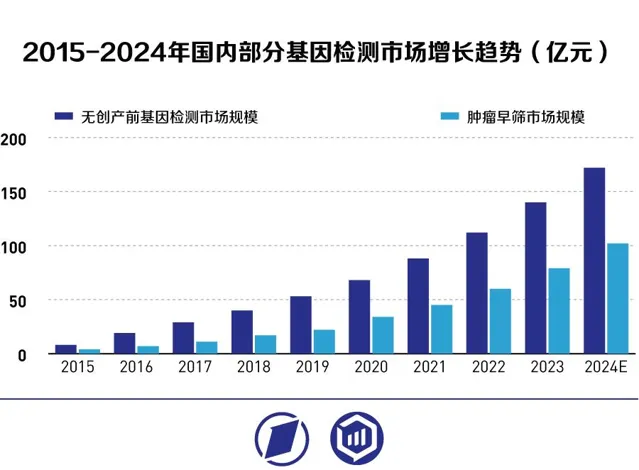

弗若斯特沙利文预测,国内基于高通量测序(NGS)的无创产前基因检测(NIPT)的市场规模有望从2019年的52.5亿元,增长至2024年的172亿元左右;基于NGS的肿瘤早筛市场规模有望由2019年的22亿元增至2024年的102亿元。

政策助力下,华大基因生育健康及肿瘤筛查业务理应具有较稳定的需求基础。但从公司中报所展示的一系列项目中可以发现,目前公司此类业务开展更多依托各地政府、公立机构项目,企业在产品定价、账款回收等方面的话语权相对较弱,导致毛利率水平相对较低(生育健康45.71%;肿瘤筛查37.08%)。

华大基因在中报中表示,因「科研院所、医院和政府等主要客户回款周期延长」,报告期内应收账款大幅增加,并计提了巨额信用减值损失,是上半年公司相关业务增收不增利的重要原因。

结合近年数据看,下半年,尤其是四季度,公司信用减值规模可能继续扩大,或对华大基因全年盈利带来较大压力。

感染检测和多组学业务承压

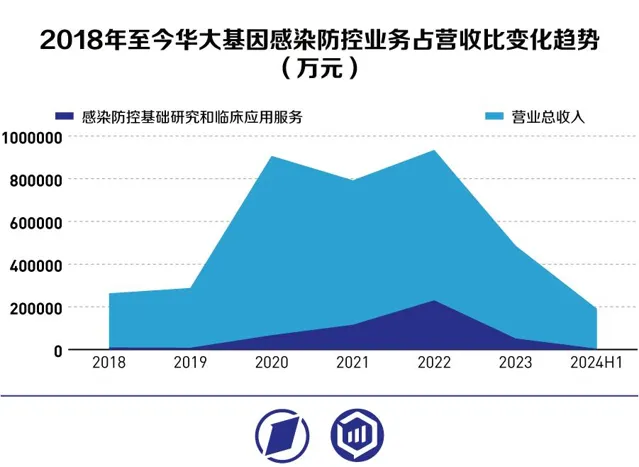

由于疫情带来爆发性需求,华大基因感染检测业务在此前几年高速增长。随着需求退潮,公司感染检测业务持续承压。

报告期内,华大基因感染检测业务在2023年的基础上继续大幅下滑,营收规模由上年同期的1.42亿元降为0.38亿元,降幅达到73.25%。该项业务占公司营收比例也由上年同期的7%降至2%,完全回到了疫情前的水平,对华大基因的业绩贡献持续减小。

多组学大数据服务业务曾被华大基因寄予厚望,但今年以来受国际经贸环境变化影响较为明显,该项业务上半年营收同比下降7.49%。

基因科技中,多组学大数据服务与合成业务是最被看好的应用领域之一,目前主要应用于各类靶向药物的研发、个性化诊疗方案的制定,以及合成生物学领域的相关研发。

由于当前创新靶向药物研发、合成生物学研究等需求更多来自于欧美发达市场,国际经贸环境变化可能会对华大基因多组学业务发展造成一定影响,预计未来几年收入表现相对一般。

但从长期来看,中国的创新药研发需求正在快速增长,研发水平不断提升,同时国内合成生物产业的发展速度也在加快,对于多组学大数据服务等的相关需求持续增长,或将为华大基因带来新的市场空间。

核心业务加速拓展新市场

无论是项目回款延期,还是国际经贸环境变化,都迫使华大基因加快新市场的拓展。华大基因的精准医学检测业务收入占比较高,且布局广泛,已成为公司拓展新市场的重要抓手。

在国内市场,通过推出AI+一站式NGS(高通量测序检测)实验室整体解决方案,华大基因显著降低了精准医学实验室的建设成本和操作难度,从而将精准基因检测服务能力从三级医院延伸到了县域级医院,试图进一步挖掘不同规模体量医院的NGS本地化检测需求。

在海外市场,一带一路沿线国家成为华大基因精准医学服务体系建设的重要方向。报告期内,公司陆续向拉美、东欧、中亚以及东南亚地区近20个国家进行了技术项目转移,目前已累计完成36个国家的约100个技术转移项目。

报告期内,华大基因精准医学检测业务实现营收7.99亿元,占公司营收比为35%。剔除突发公共卫生事件带来的影响后,该项业务营收同比增速达到33%,其中,东南亚地区收入同比增长超过70%。

结合收入表现来看,华大基因上半年在精准医学检测业务方向的市场拓展较为成功。考虑到正在开拓的国内外增量市场虽然人口规模巨大,但经济发展水平相对有限,对于精准基因检测的潜在需求如何,能否成为华大基因业绩增长的新动力,还有待观察。

(本文来自第一财经)