您好!这几个问题应该是您学习初级职称中遇到的,我在这里做一下解答:

1.购入原材料的时候,什么时候用计划成本法,什么时候采用实际成本法?

【解答】

(1)一般当题目出现下列字眼之一时,表明该题应当采用计划成本法核算原材料:

①「×公司采用计划成本法核算原材料」。

②「×材料的实际成本×元,计划成本×元」。

(2)如果题目没有上述(1)中的相关表述,一般采用实际成本法核算原材料。

2.本题中说的「增值税专用发票」,指的是乙公司已经付了全部的款项还是只付了增值税?

【解答】

题目中给与「增值税专用发票」这个词汇的有如下用途:

(1)结合前面的资料,如果前面的资料有告诉你取得增值税专用发票的「×公司」为增值税一般纳税人,则表明本题的增值税可以抵扣,不需要计入购入原材料的成本中,账务处理是借记「应交税费——应交增值税(进项税额)」。

(2)增值税专用发票注明的金额,一般是不含增值税的金额,即此处计算时不需要作价税分离。

【注意】您说的那个款项问题,肯定是支付了或是未支付全部款项,之所以这么说,是因为我们要结合前后资料进行判断:

①如果有资料的表述为以

银行存款

支付全部款项,则表明此处的价款和增值税税款全部支付,并根据以银行存款支付的方式,将支付的款项贷记「银行存款」科目。

②如果表述为以

开具商业汇票的

方式支付全部款项,则表明此处的价款和增值税税款尚未支付,并根据以开具商业汇票支付的方式,将全部款项贷记「应付票据」科目。

③如果表述为以

赊购

的方式支付全部款项,则表明此处的价款和增值税税款尚未支付,并根据赊购的方式,将全部款项贷记「应付账款」科目。

3.这个发票上已经注明价款了,为什么还要按计划成本入库?

【解答】

原材料采用计划成本法核算时,基本的核算原理如下:

1.企业购入原材料:

借:材料采购

应交税费——应交增值税(进项税额)

贷:应付账款等

【注意】材料采购在

借方

,这里表示

实际成本

。

2.验收入库:

借:原材料

贷:材料采购

【注意】材料采购在

贷方

,这里表示

计划成本

,所以

计入原材料的金额也是计划成本

。

3.结转差异:

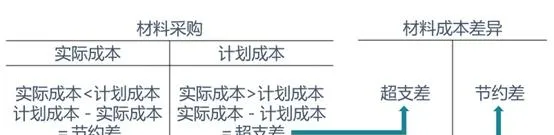

(1)当材料采购的借方(即实际成本)>贷方(即计划成本):

借:材料成本差异

贷:材料采购

【注意】这里的材料成本差异借方归集的是计划采购中产生的

超支差

,即实际成本比计划成本多的金额,而原材料计入的是计划成本,所以此时:原材料借方金额+材料成本差异借方金额=实际成本(即材料采购的借方金额)。

(2)当材料采购的借方(即实际成本)<贷方(即计划成本):

借:材料采购

贷:材料成本差异

【注意】这里的材料成本差异贷方归集的是计划采购中产生的节约差,即实际成本比计划成本少的金额,而原材料计入的是计划成本,所以此时:原材料借方金额-材料成本差异贷方金额=实际成本(即材料采购的借方金额)。

4.领用原材料时:

(1)领用超支差的原材料时:

借:生产成本等

贷:原材料

材料成本差异

【注意】原材料中的金额为计划成本,计划成本比实际成本少的金额在材料成本差异的借方中,所以这里需要将领用原材料所负担的超支差一并转出,故转出时材料成本差异在贷方。

(2)领用节约差的原材料时:

借:生产成本等

材料成本差异

贷:原材料

【注意】原材料中的金额为计划成本,计划成本比实际成本多的金额在材料成本差异的贷方中,所以这里需要将领用原材料所负担的超支差一并转出,故转出时材料成本差异在借方。

【总结】原材料和材料成本差异同方向,原材料和材料成本差异相加为该原材料的实际成本;原材料和材料成本差异反方向,原材料和材料成本差异相减为该原材料的实际成本。