为了更专注于基本面和财务分析,本号从「价投启明星」改名为「穿越财报的迷雾」,望周知~

今天三大指数收跌,北向资金净卖出13.48亿,全市场3463家下跌。

核心资产方面,隆基绿能-0.34%,中国中免-2.3%,五粮液-1.21%,智飞生物+0.88%,凯莱英+1.65%,容百科技+5.47%,赣锋锂业-0.44%,药明康德+4.01%,亿纬锂能-2.22%。

7月份开始,上市公司会逐步披露半年报业绩,作为每年披露的四份成绩单(一季报、半年报、三季报、年报)中第二重要的报告,半年报的可参考价值较高,市场也逐步进入交易半年报业绩的阶段。

CXO今天的表现再度领先于市场,就是和半年报的强势预期有关。在防御性的配置中,我把CXO的优先级排在疫情困境反转前面,主要是因为业绩的较高确定性。防水龙头东方雨虹今天跌停,在没有明显利空因素发布的情况下,应该是有资金提前知道了业绩。

最近yi情又有抬头的趋势,叠加大部分消费股二季度的报表不会太好看,所以接下来炒作困境反转的消费板块可能会受到影响。有值得关注的中报信息更新,我也会第一时间发布在星球里。

【周总结03】新能源车吃肉了,下一个机会在哪里?

远离市场,盯住公司,准备继续买入

好的公司,要敢于买入

......

最近分析的消费股比较多,相比于新能源,消费医药对于投资者更友好,其中也从来不缺牛股。投资很重要的一点,就是清楚自己的能力圈并守好它,没必要去不懂的领域来证明自己的能力,博取高收益,而且往往回过头来看,传统赛道的投资回报也不会弱于成长赛道。

把同一赛道的几家公司做横向对比,比如分析啤酒时把青啤、重啤放在一起,分析调味品时把海天、千禾、中炬高新放在一起,更能明显的看出公司经营的好坏,究竟是因为自身原因还是行业共性,以此来更客观的判断。

调味品:

困境反转,仍然需要时间和业绩验证

财务数据强劲,高净利率的赚钱机器,行业绝对的王者

定位优秀,但仍需业绩验证

啤酒:

业绩快速增长的小而美,如果有回调,机会大于风险

财务数据非常优秀,基本面扎实,不可忽视它的潜力

.......

来说说家电板块,以美的和格力为主,更多资料还没有整理完,今天就写到哪里算哪里吧~

对于美的集团,包括像伊利股份、海天味业这种大白马,投资他们的好处就是稳,赚扎实业绩增长的钱,偶尔会有黑天鹅事件把股价打下来,但更多是可遇不可求。

坏处就是被分析的比较透彻了,哪里好,哪里不好,很难有更大的想象空间,所以就不容易赚到估值溢价的钱。不过好在跌幅也会比成长股更小,更为稳定。

所以这类仓位属性注定是按防守仓位、长线持有配置的,而且一定要注意价格。

回顾美的发展历史,是不断的在并购拓展新领域。在看业务之前,还是老规矩,先看看财务数据。

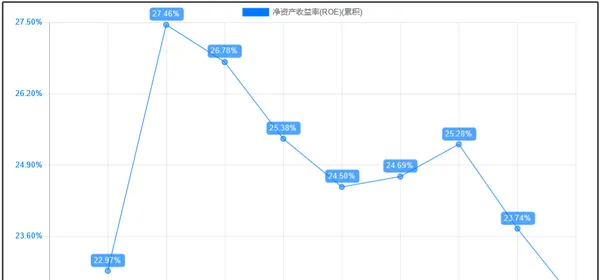

先来看ROE。

一、多年的ROE处于高水平并保持稳定

过去五年里,美的集团为投资者带来了稳定在25%左右的净资产收益率水平。事实上从公司2013年上市开始算起,ROE就一直保持在23%-25%的高水平。优秀。

拆分ROE。

杠杆倍数和周转率都基本保持稳定。

可以看到2021年公司的净利率有较明显的下滑,也是自2017年以来的首次同比减少。

分析异常变动的财务指标时,最有效的方法之一是用同行来做对比,看看到底是行业的原因还是公司自身经营的原因。

格力2021年的毛利率也是三年以来新低,海尔智家虽然同比2020有所反弹,但5%-6%的净利率和美的格力还是有些差距,反弹的原因要去海尔智家的年报里找。

连格力美的这样的家电巨头,都难以保持过去超强的盈利能力,可见家电行业受原材料价格上涨、海运费用上升、芯片短缺的影响非常显著。

二、利润承受压力、但盈利质量较高

2021年,美的营业收入3412.3亿元(+20.1%),归母净利润285.7亿元(+5.0%),扣非净利润 259.3 亿元(+5.3%)。

20%的营业收入增速,5%的利润增速,也说明了公司在成本端承受压力。

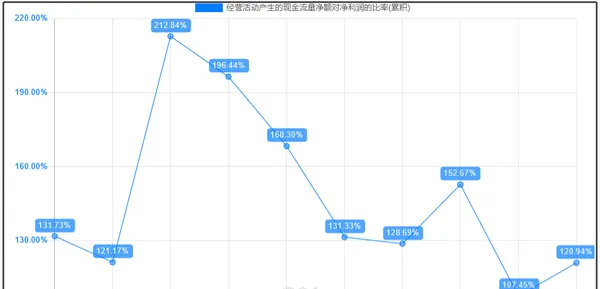

去看一下现金流。

2021年,公司经营现金净流入350.92亿元,和净利润的比值(净现比)为1.2,一般来说在0.7左右比较合理,大于1就是优秀水平。

说明即使是在经营受到困难的年份,公司也没有失去行业内的话语权,利润实打实的变成了现金。

三、新业务增长情况良好

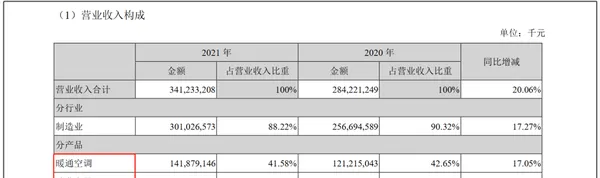

年报中,公司把业务按产品拆分成了三部分:暖通空调、消费电器、机器人及自动化系统。

从业务规模上来看,暖通空调、消费电器贡献了大部分的营收和利润,是公司的现金牛业务。

根据奥维云网数据, 2021 年美的在国内家用空调、干衣机、电饭煲、电风扇、电压力锅、电磁炉、电暖器等7大家电重要品类的线上与线下市场份额均排名行业第一。

家电部分的业务不会有太快的增长,但公司建立起来的渠道、品牌壁垒其他玩家短期内也难以超越,更多是一个稳定增速发展。

而机器人及自动化业务,还有公司没有细分出来的其他业务,包括工业技术、楼宇科技、数字化创新等,都是在电器这个现金牛业务基础上的,对于第二、第三增长动力的探索。

机器人业务,也就是著名的对KUKA的收购。这次收购,也形成了账面上较多的商誉,截至目前,KUKA的经营业绩稳中向好,但仍需要注意。

B 端业务保持较快增长, 2021 年库卡中国完成发布 24项新产品和应用, 新客户销售占比超 10%。

根据KUKA公告,KUKAQ1接单量同比+42%, 其中中国区接单量接近同比 100%的增长, 实现息税前利润 430 万欧元。

四、一些其他的财务指标

按照产业链上中下游来拆分,中游向上游采购原材料不付款,形成应付账款或票据;中游向下游销售货款,收不到现金,形成应收票据或账款。

应付款多,说明公司对上游的议价能力强,能够先拿到原材料而不支付现金,这笔钱可以用作其他的投资,提高使用效率。

应收款多,说明公司产品的竞争力减弱,需要提前发货而收不到现金货款,不能及时覆盖成本支出,资金使用效率降低。

应收款方面,因为刚才已经验证过公司的利润中现金含量充足,所以应收账款不会有太大幅度的增加。

应付款20%的增速还算合理,但应付账款增速超过应付票据增速,也说明原材料的紧缺。

存货周转率保持在合理水平。

财务数据就简单看到这里,美的作为典型的白马股,历年来的ROE水平高且稳定,现金流质量良好,近年来经营层面受到的压力主要来自原材料价格上涨、成本增加。

业务分析

在年报中第三节「管理层讨论与分析」开篇处,公司即声明了:

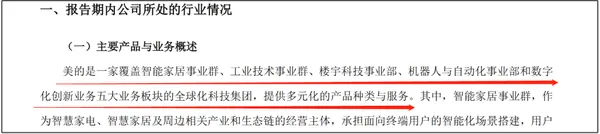

美的是一家覆盖智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部、 数字化创新业务五大业务板块的全球化科技集团。

而不是一贯印象里只会做家电的那个美的。

简单梳理一下:

2013年,美的集团换股吸收美的电器,实现集团整体上市,解决集团和上市公司业务协同难题。

2014年,引入小米作为战略合作伙伴,发布M-Start智慧家居战略。2015年,与日本安川电机合资,进军机器人市场;

2016年,先后收购德国KUKA和以色列Servotronix,完善机器人及工业自动化产业布局。收购意大利知名中央空调品牌Clivet和伊莱克斯吸尘器品牌Eureka,进入欧洲市场。并于同年收购东芝白电,获其40年品牌授权和超5000件专利使用权,扩充在日本和东南亚市场布局;

2017年,与伊莱克斯合资,引入欧洲高端家电品牌AEG,发力高端品牌;

2018年,正式发布工业互联网平台M.IoT,推进智能制造战略。同时推出高端品牌「COLMO」和互联网品牌「布谷」,并重启「WAHIN」,定位年轻化,不断丰富品牌矩阵;

2020年,先后收购万东医疗、合康新能29.09%和18.73%股权,成为控股股东,布局医疗器械、工业控制和新能源车领域,第三次进军汽车行业。

总结:

更细致的分析还需要时间,简单看了下财务数据,再结合业务的发展历程,很清晰地看到美的集团是正在向科技型集团转型的白电巨头。历史上公司通过在家电行业内扩品类、提份额实现了从百亿收入向3000亿收入规模的跨越。

公司通过产业扩张和全球突破,不断探索增量产业和增量市场,推动能力圈外移,打开新的成长空间。产业扩张:通过产业链上下游延伸,布局新能源车核心部件和工业机器人等ToB业务。

在空调逐渐成为「存量」市场,无法像之前一样给公司带来高速高质量的增长时,美的选择大力向其他领域拓展,和格力形成了鲜明对比,也让自己的市值、估值水平完成了对格力的超越。

-------

----

--

----

-

--End------------

--

----

-

最后介绍一下我的星球。

1、交易日里,如果有最新的操作,会及时同步,每晚发复盘总结、核心个股资产梳理。因为三季度会有一波中报行情,所以最近对于市场个股的跟踪更紧密。

2、提供一套财报分析实战手册,不同于繁杂的课程,手册的目的是对照使用,即使是小白也能拿来直接分析运用。

3、有最新的机构交流录音资料等,也会第一时间同步发出来,一起讨论学习。

4、长按扫码可预览星球往期内容。一年里吃饭的行情就那么几回,错过之前的,不能再错过这一次。