今天扯点关于房地产行业的一些个人的思考,从上古时代开始说起,刚翻到一份住建部在1992年的文件,其中一段数据如下:

整个「七五」期间,每年商品房新增面积是1亿平方米左右,竣工面积为5000万平方米左右,当时的年均递增为26%,相当于三年翻倍。

到今天我们每年的商品房开发量是多少呢?2017年大约是17亿平方米,后面这几年基本上维持在这个数字。

因此,大多数房地产公司,2017年以后,由于增量蛋糕停滞了,杠杆就出现问题了。

按照房地产行业的高杠杆开发模式,一旦增量停滞,那么高杠杆运行的房开出问题就是必然的。

因此,理论上讲,所有负债率超过100%的房企,价值都是零。

第二个数据:

这个数据可能远远超过了大多数人的想象,1979年的时候,也就是十一届三中全会后,改革开放的第二年,我们的人均住房面积只有3.6平方米,相当于一个三口之家的平均住房只有不到15平方米,相当于普通家庭中间那个卧室那么大一点,其中包括厨房和卫生间在内。

直到1992年,人均面积也才7.1个平方,但三口之家的整体面积,也就相当于现在普通住房的主卧那么大一点。

以上,是整个房地产行业高速发展的基础,因为需求太大了,市场和刚性需求,就好比干柴烈火,熊熊燃烧了整整30年。

第三个数据:

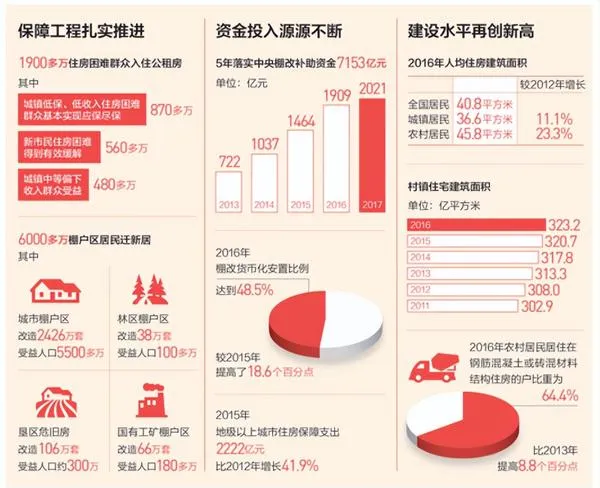

2017年公布我国居民人均住房建筑面积已经达到40.8个平方米,如果按照后面每年新增17亿平方米计算,5年新增住房面积为85亿平方米,那么平均到城市人口均摊每个人相当于增加了10个平方。

也就是说,即便没有增量了,只要人口不增长,目前城市人口的平均住宅面积,已经高达50平方米,这个数字,放在全世界任何地方,都是极限了。

上图是人民日报根据住建部的数据制作的,2017年。

第四个数据:

中国目前商品房的存量大约在500亿平方米左右,假如按照50年折旧,那么即便没有增量的情况下,每年就有大约10亿平方米的改善需求,尽管这个数字低于当前的17亿增量,但是依然是一个非常庞大的需求。

因此,在一些高杠杆的房企破产或者重组出清之后,房地产会形成一个非常稳定的格局,龙头企业的杠杆率会持续走低,类似于制造业那样,去赚辛苦钱。

这时候,管理和品牌溢价就显得非常重要了,房地产公司会采用租售共存的方式,来改善长期现金流,租赁的物业可以资产支持证券(ABS) ,通过REITs(房地产信托)来解决长期资金的问题,通过长期的利差来获得利润。

所以,菜头的观点是,传统的房地产依靠杠杆(银行高息借款)囤地(靠土地增值)扩张的模式已死,而存量(10亿平方米+)的改善需求足以保证具有品牌溢价和成本控制能力优秀的龙头公司长期活得不错。

那么,谁更有机会呢?

下面这篇文章,是菜头花了整整一年的时间总结出来的,A股有哪些公司值得长期投资?重磅干货 [1]

其中,一个是选股思路,一个是抄作业的方法,渔和鱼都有了;通过筛选,找到好行业、好公司和好价格的股票。

投资有一个非常重要的原则就是,不懂的公司不投。 [2]

写在最后

1、投资上有什么疑惑,可以关注 公众号「菜头日记」 直接在文章下面留言,能力范围内的,菜头会用心解答。

2、留言的时候,不要问」有什么股票推荐的,菜头不荐股,请直接留下完整问题,菜头会集中时间解答。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿那份成长和认知。参考

- ^ A股有哪些公司值得长期投资?重磅干货 https://mp.weixin.qq.com/s/LCZDQP1hqcgFEW22N58tDQ

- ^ 怎么才能获得最低佣金开户? http://www.hemuhe.com/kaihu/100.html