收益凭证的发行主体是符合相关规定的证券公司,以证券公司信用为产品的本息兑付作担保,向合格投资者发售的投资工具,约定本金和收益的偿付与特定标的相关联的有价证券。

通俗来说, 证券公司向投资者借钱,给出一张「凭证」好比借条; 因为要付一定利率利息,好比「收益」;而两者合起来又好比一种借款凭证,类似于短期债券。

这样一种负债,背后是整个证券公司的信用。 换言之,如果是固定收益型,那只要证券公司不破产,都能如期保证本息兑付。

而放眼整个金融圈,能以「证券公司」挂牌的机构不说凤毛麟角,但也绝对不多。

在其特许金融牌照还属于稀缺资源的情况下, 证券公司破产的可能性很小。

仅凭这一点,收益凭证就获好评无数。

对于保守型投资者来说,谁不爱保本理财呢?

由于此不属于资管产品范畴,因而并不受资管新规的影响。

收益凭证发行主体是 券商 , 是 受到证监会监管的 正规金融机构 ,有证券公司的信用作为背书。

「收益凭证」为什么会火、火、火?

「收益凭证」的常见类型?

固定收益凭证,顾名思义就是指 按照合同约定支付固定收益 的收益凭证。

浮动收益凭证,通常是为了满足对市场有不同想法的客户需求,是指按照合同约定支付 与特定标的涨跌幅挂钩的浮动收益 的收益凭证。

浮动 收益凭证怎么「玩」?

它们的「玩法」很简单:

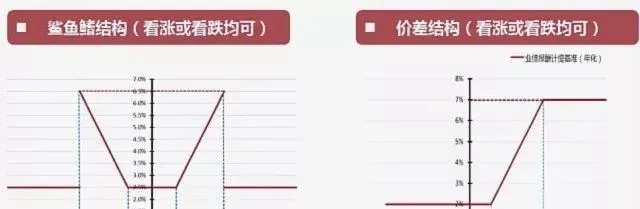

⭐规则一:收益与挂钩标的相关,可挂钩的标的包括股票指数、股票、商品期货等,大客户还能享受定制服务

⭐规则二:客户到期所能获得的收益与挂钩标的在此段时间内的涨跌幅挂钩

①涨跌幅在约定的区间之内,到期可获得的收益是与挂钩标的涨跌幅挂钩

②涨跌幅不在此区间,则获得约定的固定收益

适合投资者:

保守型投资者、稳健性投资者、激进型投资者等全类型投资者。

对比银行理财:

券商收益凭证就是证券公司发行的理财产品,但是和银行理财不同的是:银行通常是不对理财产品承担保本保收益的义务的,或者一般最多承担保本义务,因此理财产品多用预期收益率来描述可预期的收益。

对于 银行 而言,理财资金属于表外负债,预期收益是否兑现,全凭银行的良心和对声誉风险的看重,银行理财产品到期后没有支付给客户预期收益率的情况也并不少见。

而券商收益凭证,对于 券商 而言是表内负债,也就是说,对于收益凭证按照约定收益率去兑付,券商是负有法定责任的,换句话讲,只要券商不破产,固定收益型的收益凭证,都是保本保收益的。

从2013年的概念初提,到2014年的业务试点。中间是毫无动静的一年时间。

从2014年首只产品发行起,时间的概念变得清晰, 收益凭证的存在感不断加强。

2015年全年累计发行7014亿;2016年发行量略缩;2017年净发行额1050亿;2018年单月新增506.68亿;2019上半年发行规模4022.58亿;……短短六年,发展十分迅速。

虽然监管给收益凭证划下了 「发行余额不得超过证券公司净资本的60%」 的红线,但在券商净资本的大基数下,距离红线之顶,仍留有较大的发行空间。

截至2020年一季度末,133家证券公司的净资本为1.67万亿元,估算发行上限在1万亿以上。

因此,供给不成问题。

而投资需求,「秒光」就是最佳诠释。

【资管新规】使得「保本理财」不复存在,另一位保本的银行结构性存款收益低、且灰色空间潜藏着监管风险, 一较之下,高低立见,收益凭证有着很大的吸引力。

与此同时,与结构性存款等暗藏监管风险不同,收益凭证本就是券商的表内负债,有着资产负债表的「约束」, 监管套利的可能性小,被监管「盯上」的概率较小。

也即,未来监管风险较小。

一言以概之,市场和「刚兑」说了再见,可【资管新规】之后的收益凭证——

却在新产品层出不穷、挂钩标的多样化中、外部因素稳定中, 未来仍有一片大好空间可待。

拥有证券账户就可以参与了

(文章转载自网络,如有侵权,请联系我删除)