首先需要肯定的是,不管是微医保还是好医保,对传统的保险行业而言,都是一种创新,创新本身就是值得鼓励的。

另外对于广大有医疗保险需求又不具备专业保险知识的用户来说,微医保和好医保都算是解决了传统保险产品的一些弊端。如产品本身复杂多变,定价不透明且层层代理有利益纠葛,理赔条款模糊且定义不清晰,合同关键信息刻意隐瞒爱玩文字游戏,赔偿拖沓以及部分无良保险顾问坑人的问题。

而且两者背后分别是阿里和腾讯,巨头间的入场竞争,对用户一定是好的。

具体涉及到这两款产品,有很多细节是不同的,我从一个曾经的银行从业者的角度讲点细节的部分。

首先是承保主体,腾讯的微医保是和泰康保险合作的,阿里的好医保底层合作保险公司是由支付宝动态分配的,每个用户看到的都不一样。

阿里这里实际上是存在保险公司分配流量机制,虽说不论是什么保险主体,都一样受到保监会监管兑付的,但是支付宝这套背后的逻辑某种程度上对用户来说也是一种风险,存在一定的不稳定性,因为底层对接的公司越多,变数越大。

而作为金融产品,稳定性很重要。

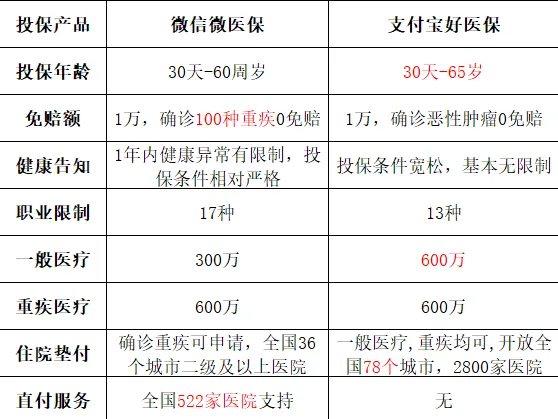

再看产品的一些具体细节,如图。

在投保年龄上,二者都是,从30天就可以开始投保,对于很多家长来说,给自己的小孩投保一份是很划算的,但是如果要给家里年纪超过60岁的人买,那只能买好医保了。

赔付额度,二者其实没啥区别,因为一般医疗,不论什么情况下理赔都不会超过100W,所以300W和600W的上限没区别;而重疾医疗的话,二者的上限都是600W,没有高下之分。

免赔额以及免赔范围,这点微信微医保完胜。

先普及下免赔额的概念,免赔额,顾名思义,是免赔的额度。指由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

简单理解,就是不管你买了哪款产品,只要发生的医疗金额在1W块以下,那么就不发生理赔。

举个例子,你治病花了9999块,那么即使符合理赔条件,也不会触发赔偿,因为免赔额是10000元。

假如你花了20000元,那么赔偿的额度是20000元减去免赔额10000等于10000元。

二者的免赔额都是10000元,且都是重大疾病0免赔(简单理解为就是重大疾病不触发免赔,100块也赔),那要比较的就是谁的0免赔范围广了,在这点上,微信微医保要比支付宝好医保强太多了。

但是作为保险范围过大的代价是,对于健康告知这一点,微信微医保的健康告知要比支付宝好医保要严格一点,这很合理,因为微信的理赔范围太广了,为了防止很多身体本身就有问题的人来骗保,所以需要一些简单的身体条件约束,这里补充一个保险产品的深层逻辑(我们做金融产品的时候有过经验),保险产品的永续性,只有在风险可控的前提下,才会存在,也就是行业里常说的只有整个大池子是干净的,才能最大程度上保证绝大多数人的利益,让产品永续存在,保险公司稳定经营,如果池子准入标准过于宽松,风控口子开太大,就有产品停售或下架的风险,这样损害的是大多数诚实/健康用户的利益。

另外在续保上面,微医保是会提前通知的,好医保不会,详见协议。

对于身体健康买个保障的人来说,微信和支付宝的约束是没有任何区别的;但是对部分身体条件不太好或者有一些疾病苗头的人来说,那么支付宝的门槛要低一点,嗯,我看了协议,门槛宽松到我都怀疑有没有可行性,而且定价便宜。

职业限制同理,由于保险范围过大,职业限制这边微医保也会稍微严格一点,很多高危职业(消防,电工,下井,出海等),二者都不做,如果涉及了此类行业的话,那就只能选自己能选的保险了。

不过需要提醒一点的是,门槛过低的医疗类保险(注意医疗类保险和那些理财万能险不一样,这是实打实要赔偿的),有可能在理赔的时候出现扯皮,国外的电影里面类似的情节太多了,我自己以前在银行代销外资保险的时候也见的很多,其实就是先君子后小人和先小人后君子的区别,我个人喜欢先小人后君子。

另外微医保对好医保最大的优势在于【直付】服务,这是很多高价外资保险才有的服务。

简单来说,就是一旦符合规定的医院确诊,那么直接赔付所有金额,完全不涉及和保险顾问以及保险公司的各种扯皮,只要这500多家医院的其中一家出具确诊书,那么就没废话直接赔付。

我觉得这是最吸引人的一点,低门槛就可以享受外资保险的直赔服务,这比什么都划算;因为医疗类保险,当你出险的时候,赔付是否爽快,有时候会直接影响人的生命,钱都花了,一定要买顺畅理赔的保险。

另外在产品体验的角度出发,微信的保单管理和交互,相对友好方便一些。

总而言之,对于自身身体条件比较好且暂无隐患的人而言,微医保明显会更好一些,虽然好医保便宜一些,但是买医疗保险的核心诉求就是就是理赔范围广,定性方便,赔付爽快,在这点上,微医保做的更好。

保险行业,是一分钱一分货的行业。