根据题主的描述,主要是针对重大疾病的医疗支出的风险担心,而且对续保有要求。

能够满足需求的就是保证续保20年的长期医疗险。

目前只有百万医疗有长期保证续保的产品,中高端医疗非保障续保。

一、百万医疗简析

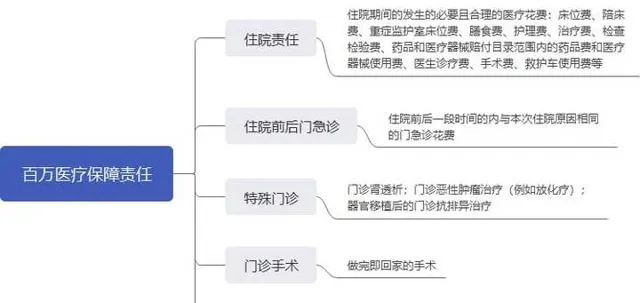

百万医疗: 顾名思义保额上百万,保费随着年龄的增长而增长,40岁以下保费一般几百。

绝大部分百万医疗:医院范围为国家二级及以上公立医院普通部,报销比例社保身份购买经社保报销后100%,免赔额1万。

保障责任:

二、百万医疗购买要点

购买长期医疗险,对于老人来说,有三个方面的点需要关注:

1.身体健康问题

这是困扰大部分父母购买保险的问题,随着年龄的增长,身体总会或多或少的出现一些问题,而医疗险的健康告知是最严格的。

2.年龄

年龄越大,能选择的产品越有限。

3.预算

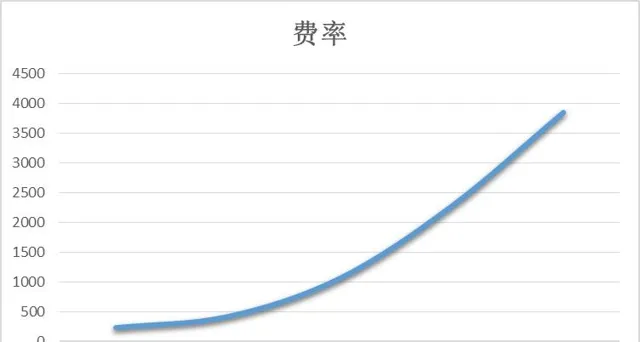

医疗险采用自然费率,也就是说随着人群大概率理赔的概率增加而增加。很显然,生病这件事情大概率是随着年龄增长而增长的。因此,医疗险的费率增长随着年龄而增长。

因此,预算也会成为购买医疗险需要考虑的重点之一。

三、如何选择适合的医疗险

那么?父母应该如何选择医疗险呢?

1.预算充足、身体健康、年龄适合

可以考虑购买长期百万医疗或者中高端医疗险。

中高端医疗险非保证续保,为何还要推荐呢?

这个要看保险公司的战略,大部分中高端医疗险是专门做医疗险的公司,一般来说不会随意停售一款产品(必要的时候肯定是费率调整优先)。

2.预算充足、健康出现一些问题

具体要看出现的是什么方面的异常。

①如果是血脂或者血压方面的异常且已经超过了百万医疗购买范畴

可以考虑防癌险。

癌症是重疾之首,无论是花费还是发病率。防癌险跟百万医疗的差别主要在于疾病范围,百万医疗是包含所有住院责任,防癌险只管癌症引起的住院以及其它医疗花费。

②结节

不太严重的结节,有可能会标体或者除外。

3.预算不够,健康问题不允许购买百万医疗或者防癌险,超龄

可以考虑各个城市的惠民保。

惠民保不限制年龄,部分产品也不限制既往史,只要有当地的医保身份就可以购买当地的惠民保,可能这也是未来郭嘉会主推的一种医疗保险。

优点很明显:便宜,不限年龄。

缺点同样明显:保障责任打折版百万医疗

①免赔额高:至少2万往上,大部分住院不会触发理赔。

②理赔比例高:不会100%报销。

③有的产品还会限制社保目录范围

四、总结

题主的问题:如何给50岁的父母购买医疗险?

身体健康,预算差不多,可以购买太保健康蓝医保长期医疗险,首保最高年龄是55岁(年龄合适)。

除了医疗险以外,还可以给父母购买其它的保险

①意外险

父母年龄大了身体灵活性降低,容易跌倒,且跌倒的后果比起成年人来说会严重一些,一份几百块的意外险,可以解决此类问题引发的医疗花费,不限制社保范围,无免赔额,100%报销医疗费。

②养老

50岁,退休就在眼前,父母的养老问题是怎么考虑的?

退休金有么,如果没有赶紧了解一下社保,看有没有补缴可能。

退休金有没有缺口,如果有可以考虑商业养老金,缩短缴费年限,稍微往后延迟领取年龄,一份稳定长期的现金流也是幸福退休生活的必备之物。

幸福,都是建立在一定的物质基础之上的。

希望以上回答对题主有所启发~~如有,点赞收藏吧~