「当初买新能源车,就是图能省一大笔油钱,这下好了,省下的钱还不够交保费的」。

这也是不少车主最近的感慨。

怎么回事?因为在上年的12 月 14 日,保险行业协会发布了【 新能源车险专属条款 】:

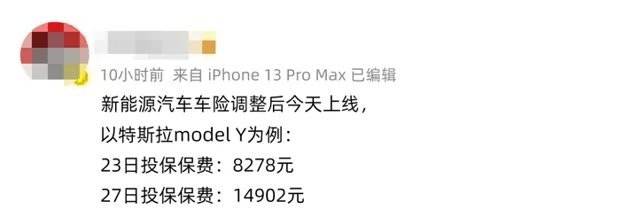

新能源车险 27 号上线后,有网友发现自己的新能源车险保费暴涨,比如特斯拉某个车型竟然涨了 80%。

顿时,网上炸开了锅,议论纷纷: 新能源车险凭啥涨价?是不是所有的车都会涨?新能源专属车险要怎么买?

那今天,我们就来聊聊这些问题,主要内容如下:

据了解,这次新能源车险引发的保费上涨,数特斯拉的涨幅较大。此外,其他的新能源车,比如蔚来、小鹏汽车等也出现了不同程度的上涨。

我们也专门找了位拥有特斯拉 Model Y 的同事,了解新能源车险和旧车险的报价:

可以看到,新能源车险的保费相比原来的旧车险,涨了 47% 左右,其中涨幅最大的是车损险。

看似保障都差不多,为什么保费会相差如此之大呢? 主要有以下几个原因 :

大家也不用担心, 也不是所有的新能源车保费都会大涨 ,有网友反馈,很多只是涨了几百块。

而根据官方的回应,有的车保费甚至会下降,比如比亚迪。

总而言之, 保费是由多方面因素决定的,不能一概而论,大家也不必恐慌 。

大家都知道,新能源车险上线前,新能源车跟燃油车用的是同一套车险条款,即「 机动车商业保险 」。如今为什么要单独划分出来呢?新能源车险相比燃油车险,会更好吗?

1、都是车,为啥要区分两种车险?

传统燃油车和新能源车最大的区别在于:燃油车以 发动机 为动力,而新能源车的核心动力系统是由「 三电 」组成。

动力系统不一样,新能源车的风险自然有很大不同 ,比如:

以上这些风险,传统燃油车险的保障是有缺陷的,根本没有针对新能源车的专属保障。万一发生事故,理赔时存在很大的争议。

因此, 推出新能源汽车专属的车险,就很有必要了 。

2、燃油车险 vs 新能源车险,谁的保障更好?

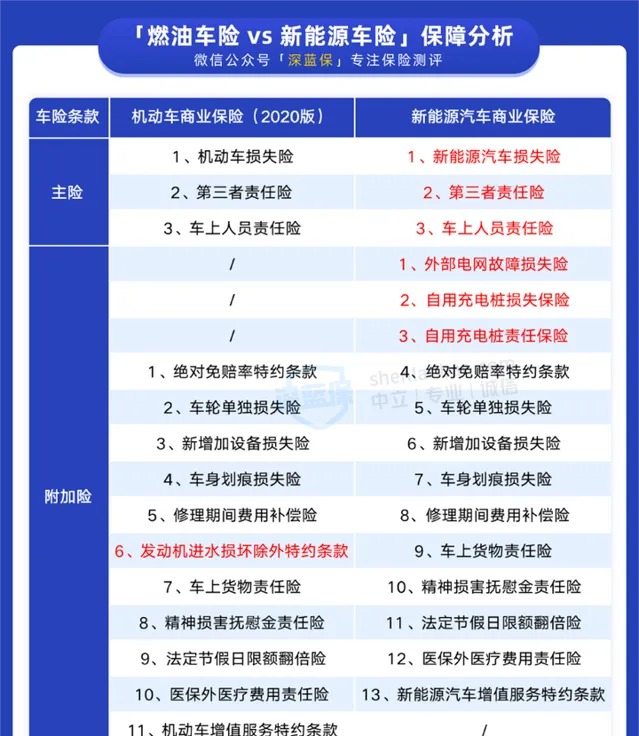

我们扒了燃油车险和新能源车险条款,将两者的保障进行了对比:

可以看到,新能源车险的变化在于:结合了新能源汽车的特点, 优化了新能源汽车主险保障,新增了 3 个更实用的附加险,同时剔除了发动机进水损坏除外责任 。

我们下面就来详细分析下这几项新增的保障:

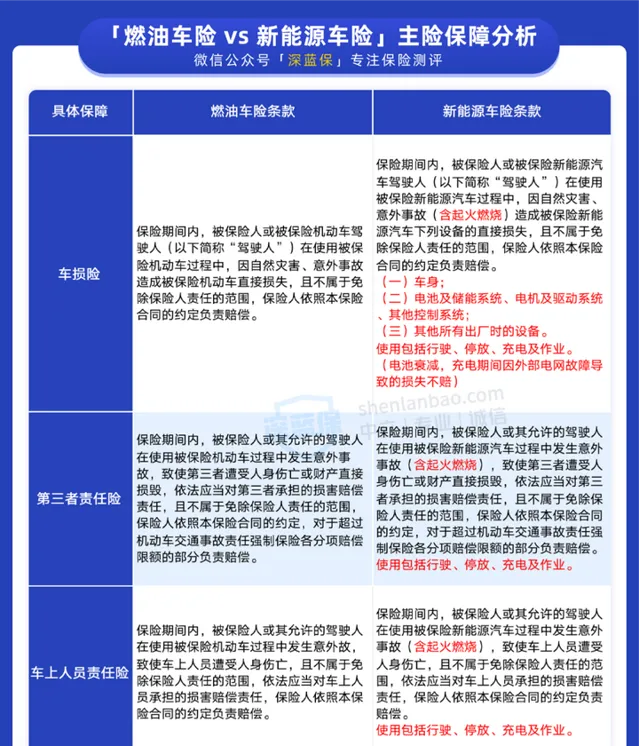

① 三大主险,保障更全面

新能源车的三大主险没变,但增加了一些保障内容。我们直接看条款:

也就是说,无论是车损险、三者险还是车上人员责任险,都 增加了汽车起火保障,以及明确了无论是行驶、停放或充电等场景 ,发生保障责任内的事故都能赔。

其中,新能源车损险相比燃油车险, 还能保车身、「三电」系统、其他出厂时的设备 ,相当于是为新能源汽车量身定制的了。

② 新增 3 个附加险,保障更有针对性

这 3 个附加险,分别是:

总而言之, 新上线的新能源车险保障会更全面,基本能覆盖新能源车的风险点,也更适合新能源汽车 。

虽然新能源车险保障不错,但里面主险附加险这么多,也并不是每项都要选。那么,到底怎么选?去哪里买才会更划算呢?

1、新能源车险,哪些保障必须买?

跟燃油车险一样, 交强险是必须要买的 。至于新能源车专属商业险,我们整理了以下投保建议,供大家参考。

可以看到, 新能源车损险、三者险是必须要买的 ,而外部电网故障损失险、医保外医疗费责任险、增值服务险建议大家加上。

比如医保外医疗费责任险,万一发生事故造成行人或乘客受伤,用到比较昂贵的进口药,三者险、车上人员责任险都是不报的。如果买了医保外医疗费责任险,能省下不少钱,比较实用。

至于其他的保障,虽然我们给了建议,但大家还是要根据自己的实际情况来选择。毕竟买保险,就像量体裁衣,适合自己最重要。

2、新能源车险,可以去哪买?

很多人买车险,为了图方便,一般都是在 4S 店或找代理人买,根本不会去研究。

4S 店一般会赠送一些服务或赠品,比如保养、维修券等,但是不少车主反映保费会贵一些。

但车险保费也不是一笔小数目,我们每年续保最好「货比三家」。除了 4S 店之外,我们还可以到 保险公司官网/公号/APP,或微保、蚂蚁保等渠道去投保 。

我们以微保小程序为例,点击「车险」—「买车险」,输入车牌号等个人信息,就可以查看报价以及购买。

提醒下大家,买车险跟其他保险不太一样, 车险最好是选择规模比较大的公司 。因为这些公司通常分支机构比较多,就算在偏远的乡镇也有他们的服务网点,一旦发生事故处理会比较快。

道路千万条,安全第一条,行车不规范,亲人两行泪。

保险并不是万能的,大多数时候仅仅是一种事后补救的措施。 除了买好车险,大家更要注意安全驾驶 。

另外,很多人给自己的爱车买了高额保险,自己和家人却没有任何保障。但身体才是革命的本钱,买保险应该「 先人身,后财产 」。

如果今天的分享能帮到你,请点赞鼓励一下!

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险产品测评: