文 | 海豚投研

小鹏汽车于北京时间2024年11月19日港股盘后、美股盘前发布了 2024年三季度财报。从实际表现来看:

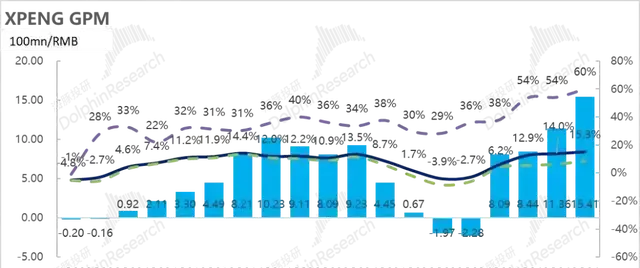

1)汽车销售毛利率继续环比修复: 三季度汽车业务毛利率8.6%,继续环比修复,市场原本以为便宜新车M03的交付很难对汽车业务有多大的毛利率提振,但本季度成本端降幅大。

海豚君预计汽车毛利率提升一方面由于P5减值影响(二季度停产)拖累了二季度汽车毛利率端约2-3个百分点,但三季度预计减值影响很小,另一方面预计由于本季度出海车型占比提高导致。

2)汽车单价环比下行,使收入端低于预期: 虽然三季度单车收入下滑到仅19万,低于市场预期19.7万,但主要是由于车型结构影响-低价的Mona M03爆销下在车型结构中占比提高,在毛利率表现还不错的情况下,就问题不大。

3)与大众合作继续入账且有提升,成为经常性收入: 三季度其他业务毛利率继续环比提升至了60%,本季度除了基于G9平台收取的大众技术授权费,基于EEA技术架构技术授权费也开始在三季度确认,技术研发服务收入的毛利率更高(90%以上),导致毛利率端超预期。

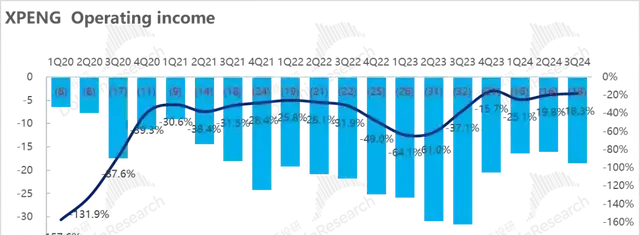

4)研发费用控制合理,带动经营利润端亏损低于预期: 研发费用端,由于公司之前已充分沟通过2024年还会提高研发费用,但本季度来看研发费用提升不多,还低于市场预期18亿。

而毛利率端超市场预期1.5亿,研发费用端低于市场预期2亿,带动经营利润端亏损好于市场预期4.7亿。

海豚投研观点:

整体来看,小鹏本季度交出了一份不错的业绩,汽车销售毛利率在低价M03的交付下仍然环比修复,超出市场预期。

而从四季度展望来看,虽然单车价格还会环比继续下行2.7万元,但主要还是由车型结构的影响-四季度的两款主力车型:① 低价M03爆销下在车型结构中环比继续提升;② 小鹏P7+低起售价(相比老款P7起售价降低3.7万元),占比也会环比提升。

但四季度市场更关注的是:① 三季度的爆销势头能否继续持续:也就是爆销车型M03和P7+在四季度产能端能否顺利爬坡;② 四季度在M03占比继续提高的情况下,汽车业务毛利率能否继续修复。

从销量指引来看,四季度8.7-9.1万的销量指引,超出市场预期8万辆,这个销量指引下海豚君预计12月底Mona M03爬坡至近1.5万辆,P7+爬坡至近1万辆,隐含两款爆销车型产能爬坡顺利。

同时由于P7+的大幅降本(BOM成本下降25%),即使在低起售价下预计毛利率仍然达到双位数,海豚君预计将带动四季度汽车业务毛利率的继续上行,但具体毛利率指引需要参考公司电话会。

而展望2025年,预计小鹏的经营面还会继续向好:

1)从目前Mona M03和小鹏P7+的爆销来看,小鹏定义爆款车型的能力已经被验证。而小鹏打造爆款车型的核心竞争力在于:

① 通过技术降本能力在定价端极具竞争力:P7+和Mona M03除了在外观,产品定义,以及三电技术上具备竞争力之外, 成为爆款的核心因素之一是在定价端极具竞争力。

在低起售价下,P7+ 仍然能实现双位数毛利率,以及本季度M03占比提高但汽车业务毛利率仍然在环比回升,其实背后隐含的是小鹏的技术降本能力已经被成功验证。

P7+ BOM成本下降达到了25%,一方面由于智驾端基于智驾算法能力的提升切换到了纯视觉方案带来的降本,另一方面可能基于和大众的联合采购,以及平台化通用能力的提升。

展望2025年,小鹏推出新车的速度还会继续加快,从过去的一年1-2款新车到「3年内规划新品或改款约30款」, 强产品周期会继续开启(具体车型规划需要看电话会指引) 。而新车预计将延续P7+和Mona M03的技术降本路径,复刻爆款车型的成功。

② 智驾技术已经成功切换到纯视觉路线,进度上位于国内第一梯队,一方面打造车型差异化优势,另一方面打开软件技术授权能力的想象空间:

P7+搭载了最新的「AI鹰眼视觉」智驾方案,由于算力的大幅度提升已经成功切换到纯视觉路线(无激光雷达方案),城市无图智驾进展也位于行业前列,纯视觉路径的成功使智驾硬件端的成本大幅下行,使智驾能够率先下放到10-20万元车型,打造差异化竞争优势。

而智驾能力的进步与领先另一方面也打开了小鹏软件授权能力的想象空间,目前小鹏与大众的合作进展顺利,而前期的高毛利的技术授权费用已经开始在兑现,不断拉高了小鹏的整体业务毛利率,同时也打开了智驾技术授权的新增长模式。

2)小鹏即将在2025年推出增程产品,采用「纯电+增程」两条腿走路,开辟新增量,首款车型预计2025年下半年上市。

而增程车型将搭载宁德时代新一代电池,进入「大电池,小油箱」时代,纯电续航超过400公里,具备5C充电效率,综合续航超过1400公里,进一步拓展客户群体,创造新增量。

在强产品周期的开启,以及小鹏通过技术降本+智驾领先的打造爆款能力被验证后,海豚君预计小鹏2025年销量将相比2024年19万辆翻倍至2025年40万辆,销量继续高增。

而基于40万辆2025年销量预期,隐含小鹏2025年整体P/S倍数在1.2倍左右,虽然相比同行估值倍数高(理想0.85倍,比亚迪0.88倍),但在 ①2024-2026年收入CAGR高于行业均值;② 小鹏智驾能力的提升打开智驾授权的想象空间情况下,小鹏股价仍然还具备上行潜力。

以下是详细分析

一. 小鹏本季度汽车业务毛利率超预期

由于小鹏三季度的销量已经公布,本次财报出来,投资者更关心的是仍然是汽车业务毛利率情况。

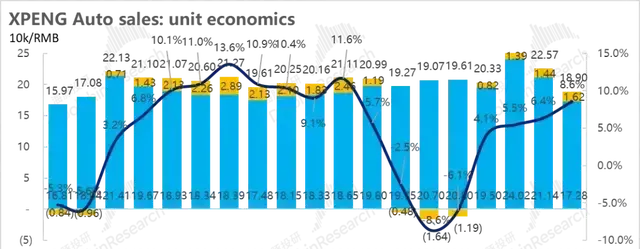

三季度虽然销量在M03爆销带动下环比回升54%,但由于M03低价低毛利,所以市场普遍预期卖车业务毛利率仅环比回升0.5%至6.9%,而实际卖车业务毛利率8.6%,超市场预期。

a) 单车均价:车型结构+降价影响,单车价格环比降低3.7万元

三季度单车均价18.9万元,一辆车均价比上季度环比下降3.7万元,基本符合上季度小鹏指引中隐含的单车价格19万元,但低于市场预期19.7万元。

而小鹏本季度单车价格的下滑主要由两方面原因导致的:

1)车型结构影响:三季度由于Mona M03的爆销,在车型结构中的占比环比提升23%,但M03由于定价低(仅11.98万-15.58万元),且15.58万元的智驾版本车型尚未交付,拖累了单车价格。

2)降价影响:海豚君观察到,三季度小鹏对旗下车型又再次降价:相比二季度来看,G9全系降价1万元,老款P7i降价1.5-2.6万元,以及G6高配版降价1.5万元, 也一定程度上拖累了单价。

b) 单车成本:单车成本由于老款P5减值影响减少环比下行幅度大

三季度单车成本17.3万元,环比下行了3.9万元,海豚君认为主要由于:

1)P5的减值影响本季度继续减少:二季度,小鹏计提了P5的存货减值及采购承诺亏损,对汽车业务毛利率有2-3个点的拖累,而卖车业务实际毛利率位于8.4%-9.4%之间。

由于P5已经在二季度停产,预计减值影响对三季度影响较小。

2)三季度出海车型占比提高:三季度,小鹏车型开始出海,预计三季度出海车型占比10%左右,也进一步拉高了毛利率。

3)规模效应释放:三季度销量环比上升了至54%至4.7万辆,产能利用率上升,单车摊折成本环比下行

4)低价Mona M03制造成本低,拉低制造成本

c) 单车毛利:单车制造成本下行大拉动汽车毛利率提高

单车均价下行3.7万元,但单车成本降低了3.9万元,最后三季度每卖一辆车,毛赚1.6万元,相比上季度实际环比提升0.2万元, 卖车毛利率相比上季度6.4%提升到本季度8.6%。

二. 四季度销量指引超预期,收入指引隐含单价继续下滑

a) 四季度汽车销量目标:8.7-9.1万辆,超大行预期8万辆

由于10月销量2.4万辆已知,隐含11/12月平均月销3.2-3.4万辆,超市场预期8万辆, 四季度爆销属性已奠定。

而四季度销量主要有两款主力车型所带动:

① Mona M03: 凭借高颜值+高性价比,成功扛起小鹏「走量」车型的重任,虽然智驾版由于产能问题尚未交付(预计2025年初交付),但9/10月交付量已经突破万辆,目前Mona M03等待时间均在9周以上,隐含小鹏M03在手订单数仍在充足。

海豚君预计按照目前销量趋势,Mona M03在12月会成功爬坡到1.5万辆,在四季度车型结构中占比继续环比提升18个百分点至41%。

② 小鹏P7+: P7+凭借:

a. 低起售价:起售价18.68万,相比老款P7起售价降低3.7万元;

b. 高阶智驾标签(首发纯视觉端到端)

也成功成了小鹏的第二款爆款车型,上市4小时大定达到了3.15万辆,大幅超出市场预期,海豚君预计P7+将会在12月爬坡至1万辆,在四季度车型结构中占比环比提升14个百分点至15%。

2)四季度收入预期:153-162亿,隐含Q4单车收入16.2万元

小鹏给出的四季度收入指引是153亿至162亿,按照其他收入四季度13.5亿预计,四季度收入指引隐含单车价格16.2万元,环比本季度下行2.7万元。

而海豚君认为单车价格在四季度下滑的主要原因在于:预计四季度爆销的两款车型

① 低价Mona M03在销量结构中占比继续环比提升至41%,拉低单车价格;

② P7+起售价仅18.68万,相比老款P7起售价降低3.7万元,预计四季度将逐渐替代老款P7,在车型结构中占比环比提升14个百分点至15%,相比老款P7低起售价也一定程度上拉低了车型单价。

但海豚君认为四季度单价下滑问题不大,主要是由车型结构变化影响,而P7+由于技术降本完成,BOM成本下行25%,即使在低起售价下毛利率仍然达到双位数,预计会带动四季度汽车业务毛利率继续上行。

三. 整体收入略低于市场预期,但毛利率端超市场预期

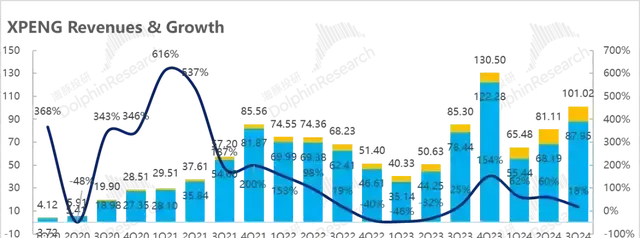

三季度小鹏实现总收入101亿,略低于市场预期105亿,主要由于汽车单价低于预期。而总毛利率达到15.3%,超出市场预期13.2%,汽车业务与其他业务毛利率双双超预期。

a) 汽车销售收入: 本季度汽车销售收入101亿,略低于市场预期105亿

本季度汽车销售收入低于预期主要因为车型结构中低价M03占比提升,拉低了车型单价,但M03是否成为爆款才是市场所最关注的,所以单价低于预期问题不大。

b) 服务与其他: 与大众合作的技术研发服务费拉高了收入和毛利率

这个季度服务其他业务收入13.1亿,其他业务毛利率达到了60.1%,超市场预期56%,主要由于高毛利的与大众合作的技术研发服务费(90%以上毛利率)所拉动。

小鹏与大众的合作从2023年7月开始,先基于G9平台和小鹏智驾能力在2026年联合开发两款B级电动车,但在2024年4月扩展到基于小鹏最新一代EEA 3.5电子电器架构展开合作,联合开发并集成到大众在中国的CMP和MEB平台。

而三季度除了确认基于G9平台和软件的前期技术授权服务费之外,大众使用小鹏的EEA电子架构的前期技术授权服务费也开始确认,拉高了其他业务的收入和毛利率。

四、经营费用控制合理,低于市场预期

小鹏汽车定位以智能化作为核心竞争力,注定需要在智能化方面不断的加大研发以力度形成并夯实优势,同时公司也在深化渠道改革,通过木星计划提升经销比例,由直营模式向经销模式转型。

1、研发费用16.3亿,低于市场预期18.2亿

从这个季度的情况来看,小鹏的研发费用达到16.2亿,低于市场预期17.2亿。

小鹏研发费用主要投在了智能化以及新车型研发上,在智能化方面,小鹏以智能化作为核心竞争力,由于算法能力的大幅提升,目前智驾已经切换到纯视觉方案。

而P7+搭载最新的「AI鹰眼视觉」智驾方案,通过切换到纯视觉方案实现了50%的自动驾驶硬件端成本降低,同时实现了BOM成本降低25%,使P7+在起售价上极具竞争力,迅速成为了小鹏的爆款车型,同时仍然保持了双位数的毛利率。

小鹏之前表示,2024年整年研发费用在70亿左右,隐含三季度/四季度平均研发费用21亿,而本季度研发费用仅16亿,研发费用控制合理。

2、销售和行政费用16.3亿,基本符合预期

销售和行政费用这个季度达到16.3亿,环比上行0.6亿,,而上升的原因主要由于销量增加,向特许经营店(经销商)支付的佣金增加,以及三季度Mona上市的营销,推广及广告开支增加。

小鹏从去年三季度开始启动了「木星计划「的渠道变革方案,开始增加授权店比例,尤其是将重点聚焦在低线城市,主要通过扩展经销模式快速扩张下沉市场,扩大低线城市门店覆盖范围,为「Mona」低价车型的推出做准备。

截至三季度末,小鹏共有639家门店,三季度门店净增加28家,主要通过经销商模式在低线城市快速开店(覆盖城市是净增21城),为低价的Mona爆销做准备。

而本季度Non-GAAP下经营亏损仅-16亿,大幅低于市场预期的接近20亿的亏损,一方面由于整体毛利率端超预期,另一方面主要由于研发费用控制合理。