谢邀。

差距可太大了。

金融老司机给你详解贷款买车的坑,尤其是4S店的套路,以及贷款买车怎么贷款才划算。

买车用户分为三类用户:

- 差钱的,这个没办法,必须贷款才能上车

- 完全不差钱,手里大把现金,不花出去只能等着手里的钱贬值,这样完全不需要贷款

- 可以贷款也可以全款,需要衡量贷款全款之间利弊

一般都是第3类用户才会纠结"贷款买车好,还是全款买车好"

我们今天就聊聊贷款买车的坑,以及如何衡量对你个人来说是贷款好还是全款好。

一、贷款买车的坑

1. 为什么4S店宁愿给你降车价也想让你贷款买车

所有商业行为背后都有利益驱动,4S店也一样,无论怎么做,都是为了赚钱,

而贷款买车会比全款买车多让4S店多赚很多钱,所以4S店必然大力推荐。

一般人觉得4S店赚钱是靠卖车和修车赚差价来赚钱,

其实4S店更要靠着作为保险中介和贷款中介来赚钱,而且一般4S店做贷款中介和保险中介对4S店的利润贡献一般是5成左右

,基本是和卖车和修车赚的钱持平的。

所以4S店强力推荐贷款买车:

一个是为了利润,赚你贷款买车时候,4S店可以拿到贷款和保险的中介服务费;

另外一个是完成

厂家对4S店考核「金融渗透率」。

因为对于4S店而言,买车裸车每辆车毛利

基本也就只有2%到5%,全靠保险返利、贷款服务费

和部分厂家返利勉强拉到10%以上。

而厂家返利,需要达到考核指标,考核的方式有多种,其中一种是根据金融渗透率

的比例来给予资金补偿。

而为什么要这么考核金融渗透率呢?

另外一个方面, 比如宝马的汽车销售公司和宝马的汽车金融公司是一家人啊,不单单卖车可以赚一道钱,贷款还能赚一道钱。

所以4S店作为宝马汽车

销售公司的经销商,自然要被考核金融渗透率了。

比如宝马对于经销商的考核,金融渗透率到达60%以及40%~60%之间都能得到一定比例的补偿,而金融渗透率低于40%就得不到补偿。

2.全款买车和贷款买车的区别有多大

如果你全款买车,

那你的

买车落地价=裸车价+购置税+上牌费

所以你全款买车,4S店能拿到的利润,也就是卖车的利润和上牌费而已。

买车费:

卖车的利润现在行情越来越透明的情况下,基本也就是2%-5%的利润。

上牌费:

是无论你全款买车和贷款买车4S店都想赚你的钱的地方,有的4S店会收1000-2000元,事实上,如果是自己开新车到车管所上牌,全部费用也不会超200元,多出来的都是4S店自己的利润,这一项可以谈到300-500元左右。

保险费用:

虽然有的4S店要求你即使全款买车也要再店里买保险,但是全款买车的情况,你即使在4S店里买了保险,在你提车后,也可以电话保险公司取消保险,自己重新再买保险。

那我们再来看下如果你贷款买车,4S店可以多赚你哪些钱:

如果你贷款买车,

那你的

买车落地价=裸车价+购置税+上牌费+保险费用+金融服务费+贷款利息+其他额外费用

所以这么一对比,你就知道贷款买车和全款买车最大的区别就是保险费用,金融服务费和贷款利息了。

1)保险回扣

只要你贷款买车,那车子的保险必须在4S店里购买,而且按照规定,一般第一年必须全险,甚至有的4S店会要求消费者支付少量的续保保证金,以便要求你在下一年时也必须在该店内购买保险。

更有甚者,有的4S店除了基础的险种,贷款买车还可能都被要求另外增保座位险、新加设备损失险,自然损失险

等等,作保险的捆绑销售。

而上一笔保险,4S店就可以拿到保险费用的40%-50%作为返点回扣,要知道保险费用

一年基本在5000左右,要知道保险费用只是4S店的一大可控项目,也是最大的利润项目,基本上一个保险4S就含泪赚你几千块。

2)金融服务费

如果客户选择贷款,那么客户需要支付30%的首付,剩下的是贷款。

而4S店一般会收取一笔金融服务费,一般是贷款金额的3%,也就是说如果你贷10万的话,要交给4S店3000元的金融服务费。

其次4S店给金融机构提供客户,金融机构比如银行或者汽车金融公司,又会给4S店提供大概3%左右的贷款返利,比如你贷款10万元,金融机构又给4S店3000元返利。

这里外里,你贷款10万,4S店又含泪赚你6000元。

3)其他杂费

一旦你贷了款,相当于汽车的产权抵押给了银行,为了防止你不还款,4S店还会在汽车出厂时候安装GPS以防止找不到车,来降低金融机构的风险,有时候4S店这笔安装4S店的杂费也是要车主出的。

其他的还有新车出库费、材料保管费、解除抵押费

等等费用都不用给,正常都不应该收取的,这些都需要和4S店谈。

所以这么一对比,你就直到,为什么4S店大力支持客户贷款买车,以及你去4S店买车,销售一听你是全款买车,就不爱搭理你了。因为4S店卖车的销售提成很少,但是贷款的提成很多,

一辆车贷款的话,销售可以多赚少则几百,多则好几千。

3.4S店贷款买车的套路

4S店为了尽可能可以让客户贷款卖车,销售的套路不要太多,这里给大家总结几个,以防上当。

1)全款买车加价

以上大家直到了4S店想要客户贷款买车的原因,但是如果你懂其中的套路和弯弯绕,很多时候4S店的销售会跟你说:全款买车没有优惠或者不打折。

用这样的方法来逼迫你贷款买车,这时候要么你需要多找几家4S店谈判给自己一个谈判的底牌,要么用同意贷款的方法,来逼4S店在其他费用上做让步。

2)不事先告知金融服务费

经常情况是你答应办理贷款后,4S店才会跟你说要收取贷款服务费,一般是贷款金额的3%-5%。

大家要清楚,

这个金融服务费是纯粹4S店额外收取的贷款中介费,不是你需要支付给金融机构的,因为你即使贷款了,也只需要支付给金融机构利息即可,没有任何贷款服务费的。

而且一般这时候如果你表现的有些犹豫,4S店的销售就会跟你说,如果你贷款了,我们再给你车价让1-2个点,让你觉得你赚了,其实4S店会赚你3-5个店的金融服务费,再从金融机构那里拿到3-5个点的客户推荐费

,里外里多赚6-10个点,简直赚翻了。

这块如果你要谈价格的话,基本可以按照以下的价格来谈:

一般价格在15万元以下的车型,金融服务费可以谈到3000元左右;15-20万元之间的车型,金融服务费可以谈到6000元左右;20-50万元之间的车型,金融服务费可以谈到8000-20000元不等。

3)误导客户真实利率

这算是行业内的」潜规则「了。

很多车企都会只会跟消费者说贷款的年费率 ,但是这个年化费率跟央行要求的IRR年化利率是两个概念。

如果你遇到一家公司,帮你明确标注贷款的费率和贷款利率 的不同,那就是良心公司了,大多数公司甚至你主动问都不会告诉你区别。

如果汽车销售忽悠你贷款利率是可以到3%-5%以内的,都是欺负外行不懂金融知识,使用套路忽悠你。

比如4S店的销售,给你算贷款利率时,一般都是这么算的,年化利率=总利息÷本金÷年限 先给你算,你贷款10万块钱,贷3年,总利息需要还8000元,所以你的年化利率=8000÷10万÷3=2.67%,

然后再跟你说一套话术, 这个比你的房贷还便宜,你理财的收益是可以超过2.6%的,所以还是贷款划算,来忽悠你贷款。这其实是经典的贷款真实利率的套路。

你想想,你的汽车贷款,是每个月还款的,你没还一个月,你的本金就被还掉一部分,比如你每个月还3000块,你第一个月欠银行10万块,第二个月就只欠银行9万7了,一年后,你就只欠银行6万4了。

也就是说,你第一个月可以用10万的本金来计算利息,第二个月就需要用9万7的本金来计算利息了,一年后只需要用6万4的本金来计算利息了,而汽车销售给你的算法是你整整3年都欠银行10万块来计算的。 所以真实的利息是5%左右,而不是2.67%,

这 里可以告诉大家一个反套路的小窍门,基本上你把汽车销售给你算出来的贷款利率乘以2,就是真实的贷款利率了。

比如看看特斯拉,就是直接标明年化费率和年化利率的区别的。

如果你选银行的话,一般真实的年利率在4%-8%左右。

如果你选汽车金融贷款公司的话,基本在5%-10%左右,比如宝马,奥迪等汽车金融公司。

如果你选互联网金融

贷款的话,比如弹个车之类的,基本在15%真实更多了。

4)误导客户走担保

一般贷款买车,如果你资质比较好,

就直接走银行或者信用卡

,如果资质差一点,就要走厂商的汽车金融公司。

资质实在太差,才会走融资租赁公司或者互联网金融公司。

所以一旦决定贷款,那就是首选银行贷款,银行贷款被拒绝了,再选择其他的金融机构贷款。

但是很多时候4S店,在客户对自己的资质不是很有信心的时候,明明资质不错,4S店为了多赚一道担保服务费,直接让客户申请融资租赁公司或者互联网金融公司的担保贷款,这种情况下基本上是可以下款的,4S店省了事,多赚了1-3个点额外的担保费,只有客户多付了利息。

5)保险捆绑销售

就是贷款买车要求你的保险必须在4S店里购买,而且按照规定,一般第一年必须全险,甚至有的4S店会要求消费者支付少量的续保保证金,以便要求你在下一年时也必须在该店内购买保险。

但是有的4S店会套路你

除了基础的险种,贷款买车还可能都被要求另外增保座位险、新加设备损失险,自然损失险等等,作保险的捆绑销售。

这些捆绑销售的保险都是可以被拒绝的。

二、贷款买车的到底划不划算

知道了以上的坑,而且可以避开后,那来评价贷款买车到底划不划算。

这个问题就演化成:自持现金收益率和贷款利率的比较。

如果自持现金收益率高,无论是你的理财还有有其他的投资的项目,有预期更好的收益率的情况下,这个不用考虑,直接贷款,把钱留在自己手里,钱生钱。如果没有的话,那就全款,至少还可以少还点利息。

那问题来了,贷款买车的真实利率是多少?

切记切记,要知道很多车企或者4S店都会误导客户,把贷款的费率当做贷款的利率跟客户说。

先说结论:

贷款优先级:银行贷款(年化利率4%-8%)】汽车金融公司(5%-12%)】互联网渠道(基本15%以上)

1、贷款买车的五种模式

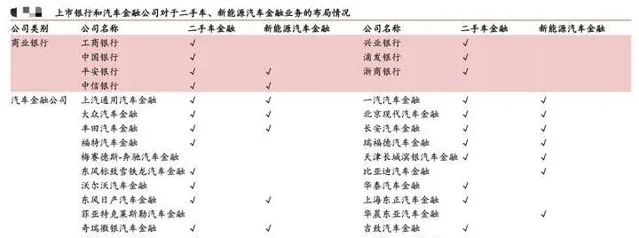

市场上可以给你做汽车贷款的主要是四类公司:

商业银行、汽车金融公司、金融租赁公司和互联网平台(背后是小贷公司或者融资租赁公司)。

早期汽车贷款因为只有银行可以做,所以在市场上一枝独秀,后续25家汽车金融公司陆续开业,而且汽车金融公司的股东一般都是主机厂,经销商渠道,比如最大几家汽车金融公司,上汽通用 、宝马、奔驰、大众和东风日产 汽车金融,都是汽车厂商一边卖车,一边给你贷款的。其次就是一些融资租赁公司和互联网平台作为新兴玩家入局。

而这四类公司做汽车贷款的方式主要是:

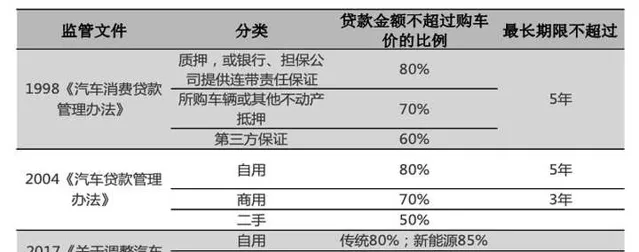

其次就是车贷的首付比例,根据最新的监管规定, 车贷是有严格的首付比例要求的,监管规定一般贷款比例不能超过80%,新能源 不超过85%,也就是首付比例燃油车最少要到20%,新能源车最好要到15%。

而我们经常看到的广告,首付低于10%,汽车开回家,或者零首付汽车开回家,那些产品本质上不是汽车贷款,而是汽车融资租赁,是先把汽车租给你,然后你每个月付租金,等租金付了2年了,再给你选择是不是出钱(可能只有原价购车款的50%,把整车买了)。

现在根据汽车贷款几类玩家一一展开来说。

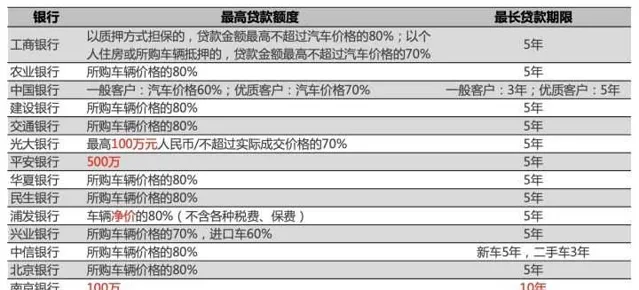

2. 商业银行汽车贷款

商业银行最吊的就是贷款利率低,如果你的资质比较优质的话,比如500强企业员工或者公务员,非常建议使用银行的汽车贷款,银行尤其青睐这类客户。

商业银行汽车金融模式可分为车贷、信用卡分期。

方式一:普通汽车消费贷款:银行按揭是最为传统的方式,一般要求首付 3 成以上,费用通常是三 年期基准利率或者基准利率上浮 10%,换算成手续费即三年 6.5%-10.5%之间。

方式二:信用卡汽车分期:银行与汽车厂商建立总对总的合作关系,筛选出优质的经销商,主要给优质的信用卡客户提供服务,模式以纯信用模式为主。

1)普通个人车贷和信用卡分期两种模式差异在于:

择空间、较大;

2)不同银行车贷利率和期限对比:

贷款期限方面:

一般商业银行车贷期限最长普遍为 5 年,其中中国银行 按客户分类,将一般客户的贷款期限限定在 3 年以内;

而中信银行按汽车新旧分类,将二手车贷款期限限定在 3 年以内;南京银行最长贷款期限高达10 年。

贷款利率方面:

一般四大行的车贷利率最低,按照基准利率上浮10%左右,股份制银行的利率会略高一点,如果工资卡在四大行的,可以尽量选择四大行的车贷。

而信用卡分期购车: 不同银行之间的手续费率有差异,一般12 期手续费率多在 4%~6%之间,24 期在 6%~8%之间,36 期在 8%~12%之间。

3.汽车金融公司贷款

汽车金融公司一般后面的股东要么是车厂,要门是经销商,所以可以直接触达客户。同时在汽车专业知识比商业银行会更专业,对于对于客户需求、汽车残值评估、风险判断等方面具有成熟经验,且能为客户提供保险、购置税 、保养、延保、道路救援等专业增值服务。

另外一个汽车金融公司的优势在于,一般商业银行是不做新能源汽车的车贷的,但是汽车金融公司可以做,而且首付比例会更低。

但是,因此但是汽车金融公司的资金成本比商业银行高很多,所以给到客户的贷款的资金成本也会更高。

除非是汽车金融公司背后的主机厂主动贴息卖车,比如宝马和大众都会对部分车型提供2-3年的贴息,来扩大市场份额,但是你必须通过宝马和大众自己的汽车金融公司做贷款才能拿到这个贴息, 这种情况下贷款是最爽的,相当于完全没有利息。

4. 融资租赁公司和互联网平台

融资租赁公司和互联网平台,这两类公司都是针对更下沉的客群来做的,这类客群一般都是无法达到银行、汽融公司门槛而转向融资租赁和互联网平台的,说白了就是银行和汽车金融公司不给贷款,所以一般贷款利率更高。

一般不建议使用这种方法进行购车,利息高,而且很容易产生纠纷。

比如,汽车贷款一般要求首付至少20%,但是一些下沉客群连20%的汽车首付款都给不出来,

以上,我们已经说了,按照监管规定,汽车贷款首付款不低于20%, 这类汽车贷款是怎么做到呢?

其实背后或多或少都有些套路,其实背后就是融资租赁的租车。

比如某著名的广告【一成首付弹个车】。因为这里的【弹个车】其实是【租个车】。

像弹个车、毛豆新车网那样直接上公司牌,行驶证、登记证都是商家的名字,你供完再过户给你的,其实这期间相当于只是租车。

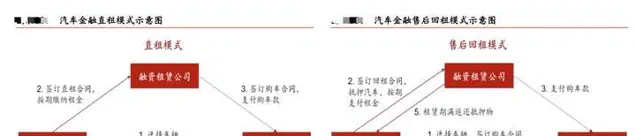

业务一般就是直租、售后回租两大类。

比如直租:

指融资租赁公司购买车辆,车辆所有权在公司名下,然后出租给消费者,租赁期结束后所有权转移给承租人,也就是传说中的 以租代购 ;

比如回租:

是类金融的操作模式,指A购买一辆汽车,把所有权转让给融资租赁厂家(一般办理抵押登记)来获得资金,同时融资租赁公司再把车辆租给A使用,收取租金。相当于A既是承租人也是买主,这样就可以用很少的首付买到车。

欢迎关注我 @智珠在睿 , 有趣又有料的金融产品狗,更多干货见:

年度回答:办信用卡哪家银行好?

信用卡好还是支付宝的花呗借呗好用呢?

理财小白,基金和股票买哪个好?

重疾险哪家强?(拒绝广告)?

知乎用户:买二手房需要注意什么?

招商银行信用卡积分怎么使用最划算?

为啥 4S 店不收利息也要贷款给你买车?

信用卡怎么取现出来用啊?

理财小白,基金和股票买哪个好?

知乎用户:保险公司的套路有哪些?

使用支付宝「花呗」,微信「借钱」,京东「白条」会影响个人征信记录吗?

知乎用户:信用卡取现,然后存支付宝吃利息,月底再取出还信用卡,有可行性嘛?

机票越早买越便宜吗?

知乎用户:如何选购银行的理财产品?

知乎用户:支付宝芝麻信用分 750 以上的都是些什么样的人?为何经常买买买都不到700?

ETF 基金到底是什么东西?

哪家银行信用卡可以去机场vip?

你有哪些可以赚钱或省钱的技巧?

智珠在睿:好用得不像话,强大得说脏话—Mac年度App