正好对这个话题有过研究,我来详细说说!

很多回答和评论,都在把苗头指到了 自燃汽车品牌 ,或者人肉「 不负责任的保险公司是哪家 」,或者把重点放在 赞扬上汽大众的暖心做法 。

本质上,这是一件悲伤的事,至少事一件无奈的事。有些人啊,为了黑而黑、为了粉而粉,都是吃人血馒头啊!

我觉得吧,这些都没那么重要!

更重要的是:新能源汽车自燃,保险到底该不该赔?

其实从2020年开始,我国车险行业,对新能源汽车的车险,有过一次巨大的改革,其中之一,就是把 自燃险,纳入了车损险之中 ,而非之前的作为独立的附加险。

至此之后,新能源汽车,只要买了车损险,就都有自燃险的。

本案中,车主孙女士的大众ID.3车,因停在旁边的新能源车自燃,导致烧毁,这是一件逻辑和责任都异常清晰的侵权案件。但这里面的法律关系,就非常复杂了。

首先,肯定是旁车的责任,孙女士首先要向旁车车主索赔。对方保险公司,如果真的有责任,也仅仅是代旁车车主赔偿而已。对于这起侵权事故,保险公司没有直接责任。

但是,本案的最关键问题,或者说焦点,恰恰是 对方保险公司不赔。

不赔的原因,保险公司没有公开说,孙女士也没有公开说。

这里面可能性比较多。 1,对方车主没有购买车损险、三者险;2,对方车主购买了足额的车损险、三者险,但保险公司不赔。

以下分析,都是基于第2种情况。

停车自燃,保险公司,到底要不要赔?

赔,或者不赔,都有法院的判例,且都非常之多!

我们先来看,保险行业协会发布的 【新能源汽车商业保险专属条款(试行】 ,这也是很多法院判决的依据性参考。

对于新能源车自燃,不管是车损险范围,还是三者险范围,都有如下 免责条款 :

第十一条下列损失和费用,保险人不负责赔偿:(一)因市场价格变动造成的贬值、修理后因价值降低引起的减值损失;

(二)自然磨损、电池衰减、朽蚀、腐蚀、 故障、本身质量缺陷 ;

「故障、本身质量缺陷」,导致的损失(包括自燃),保险公司不赔!

不要诧异!

因为车辆的故障、质量缺陷,导致的事故,本质上不是车险保障范围,而是【消费者权益保护法】、【质量法】管辖范围。

出现这种问题,是消费者依法向经营者(厂家,或者商家)去索赔!

至于何种原因导致的自燃,要看鉴定报告!

两种类型的鉴定报告!

这个很重要啊!

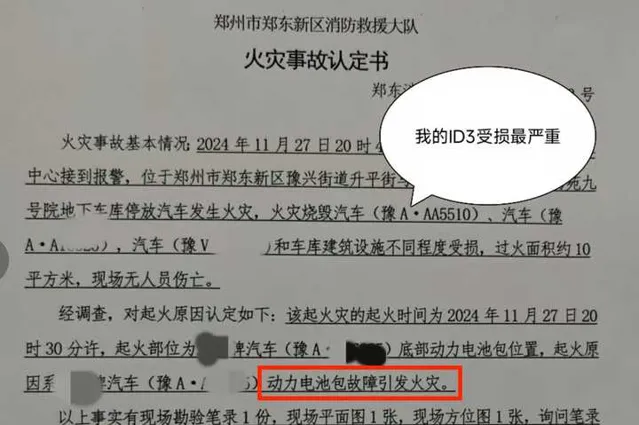

我们先来看这起案件的鉴定报告:

原因说的很明确: 动力电池故障引发火灾!

这是我说的 「第一类鉴定报告」 ,就是 明确自燃原因的报告。

动力电池包故障,就是车辆的质量问题,这个没有疑问吧?

鉴定报告中常见的自燃原因,此外还有电气线路故障等。

那么,既然是故障、质量问题导致,保险公司确实可以不赔。本质上这是汽车厂家对用户的质量侵权案件,不属于保险条款范围。

类似的法院判例很多很多,比如中国法院网的这篇报道:

鉴定自燃原因是: 车辆内部电气线路故障。

最后消费者胜诉,汽车厂家赔偿自燃损失。

但也有保险公司赔的,往往要和车主签署代偿协议,保险公司以此报告为由,向汽车厂家或者商家起诉要求赔偿。

很显然,后者保险公司的服务,显然更好!省去了车主需要自己起诉的麻烦。

但是,怎么说呢,这种情况, 保险公司不赔是本分,赔是情分!

这里,说说 「第二类鉴定报告」 ,就是 没有明确说明自燃原因的报告 。往往这类报告,说的只有「排除人为点燃」、「不排除质量原因」,或者仅仅说起火位置是哪里。反正,就是 没有明确说自燃原因 的。

我看了很多的判例,往往基于这种不明确原因的鉴定报告,保险公司会更倾向于赔偿。因为,从鉴定报告中,并没有对保险公司有利的内容。

如果,过了质保期,自燃怎么办?

由于新能源汽车大规模的普及,是2021年之后的事。也就是说,路上绝大部分新能源汽车,都还处于质保期。

在质保期内,厂家对产品的质量负有责任。

如果质保期已过,那么从法律上来讲,厂家对产品的质量没有法定责任了。

这时候,新能源车再出现停车自燃,如果鉴定是产品质量问题导致,那么,就会出现 厂家无责、保险不赔的局面!

到时候,向厂家追赔的法律依据没有了,保险还愿意代偿吗?

如果旁边停的是价值数百万的豪车怎么办?如果自燃烧毁了一大排车,怎么办?

到时候,可能会有新的额外的险种出现,来保障这类损失。但是,可以肯定的是,新能源的车险价格,又要上涨了。

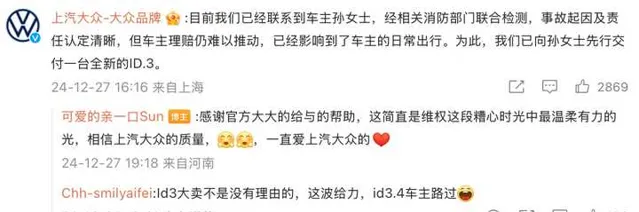

上汽大众的做法,值得点赞!但不能根本上解决问题。

本案中,由于孙女士的ID.3汽车遭受「无妄之灾」,由于对方保险公司不赔,起火车主显然也不会立马赔偿。导致孙女士过年将无车可用。

这时候 @上汽大众 给孙女士交付了一台全新的ID.3,由厂家去追偿,并且不管最后有没有追偿成功,新的ID.3都将属于孙女士。

虽然上汽大众的做法很暖心,但我觉得这 始终不是「制度上解决这类」问题的方法 。除非有厂家承诺,凡事发生类似问题,厂家都会兜底。

制度上解决,还是需要车险的进一步改革。

回复一些评论区问题:

1,为什么保险不保质量问题的自燃?

答:车险的保障,全在条款中,质量问题导致的损失,是在 免责条款之内 的。因为你当初买这个车险,就没有买因质量问题导致的自燃。合同法原理分析,就是车险不赔的。

此外,保险的原理是谁购买谁受益。因质量问题导致的自燃,如果还在质保期,是【消费者权益保护法】、【质量法】规定的经营者的责任,这个经营者包括生产者和销售者。你买的保险,不可能去保障其他人(经营者)的损失。

这里也不能说保险公司坑,毕竟上文中我说到的,保险行业的推荐条款,都是这方面免责的。

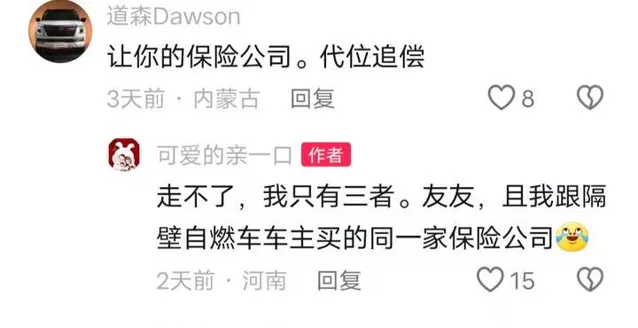

2,ID.3车主孙女士,可以要求自己的保险代位赔偿吗?

答:原理上是可以的,但自己必须购买车损商业险。

我去她的抖音看了一下,孙女士没 有购买车损险 :

所以,肯定不能叫自己保险公司代位赔偿。