個體戶註意了,又可以少交個稅了。依據財政部 稅務總局公告2023年第12號,自2023年1月1日至2027年12月31日,個體戶年應納稅所得額不超200萬的部份,減半征收個稅!

對比先前的個體戶個稅優惠政策,這裏有兩個重要的變化點:

原政策: 依據財政部 稅務總局公告2023年第6號,自2023年1月1日至2024年12月31日,對個體工商戶年應納稅所得額不超過100萬元的部份,在現行優惠政策基礎上,減半征收個人所得稅。(該政策自2023年1月1日起,停止執行)

第一個變化點: 實施時間不一樣了,原來是2023-2024兩年時間,現在是2023-2027五年時間。

第二個變化點: 限額不一樣了,原來是應納說所得額不超100萬部份,現在應納稅所得額不超200萬部份。

兩個變化點體現的是:加大了對個體戶的稅收優惠政策扶持力度和扶持時間,是對個體戶發展的支持與呵護。

除了政策本身之外,稅務總局還釋出了一個征管檔:國家稅務總局公告2023年第12號,對該政策的相關征管問題進行明確。重點主要包括:

1、享受這個優惠政策,不區分征收方式,無論核定征收的個體戶,還是查賬征收的個體戶,都可以享受。

2、個體戶享受的現行其他個稅優惠可以疊加享受,疊加邏輯為:在享受現行優惠的基礎上,再計算減半征收個稅事項。

3、個體戶在預繳階段就可以享受該政策,最終匯算清繳的時候,多退少補。

4、減免稅額的計算公式:

減免稅額=(經營所得應納稅所得額不超過200萬元部份的應納稅額-其他政策減免稅額×經營所得應納稅所得額不超過200萬元部份÷經營所得應納稅所得額)×50%

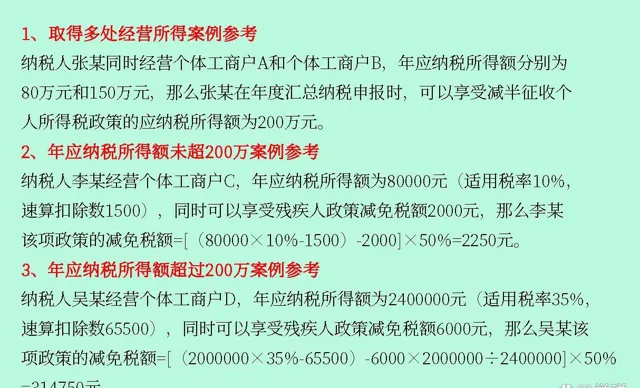

多處經營所得的應納稅所得額計算,以及不同情形的計算案例參考如下:

5、申報很簡單,透過電子稅務局申報的個體戶,會有預填服務,實行簡易申報的定期定額個體戶,稅務局會按減免後的稅額進行稅款劃繳。

6、在公告釋出之前,本應該減征的稅款,已經預繳的,可以申請退稅,也可以自動抵減以後月份稅款,抵減不完匯算清繳可以辦理退稅。

不過需要註意的是:公告釋出之前,已經辦理登出的,不能按這個新的優惠政策來執行,按新政策計算多交的稅款,無法退回。

順便我們在這裏也給大家總結一下個體戶除了個稅之外,還需要繳納哪些稅費,以及當前可以享受的稅收優惠政策有哪些。

一、增值稅及相關稅收優惠

對於個體戶而言,大部份是增值稅小規模納稅人身份,也有一小部份規模比較大的可能是一般納稅人身份。對於小規模納稅人身份的個體戶可以享受的增值稅優惠主要包括(但不限於):

1、依據財政部 稅務總局公告2023年第1號、財政部 稅務總局公告2023年第19號等規定,自2023年1月1日至2027年12月31日:

小規模納稅人月銷售額不超10萬(季度30萬),免征增值稅。同時,適用3%征收率的應稅銷售收入,減按1%征收增值稅。

2、個體戶安排了殘疾人就業,並符合相關條件的,可以依據 財稅〔2016〕52號,享受即征即退增值稅優惠。同時,財稅〔2016〕52號還規定了:殘疾人 個人提供的加工、修理修配勞務,免征增值稅。