不生娃,花100萬買養老保險,每月能領1萬元嗎?交10萬領1000元?

這個想法聽起來似乎很有道理。畢竟,養孩子確實是一筆不小的開支。從懷孕到生產,再到撫養成人,保守估計也得花個百八十萬。如果把這筆錢都用來買養老保險,那退休後的生活豈不是無憂無慮?

事實真的如此簡單嗎?讓我們一起來剖析一下這個問題。

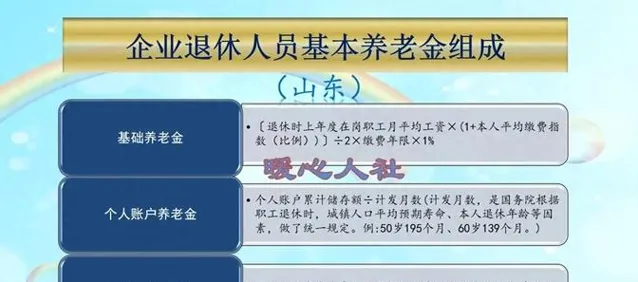

我們得弄清楚養老金到底是怎麽算的。很多人有這樣的經驗:花10萬買養老保險,退休後每月能領1000元。這種說法確實有一定道理,但也過於簡化了。實際上,中國的養老金體系相當復雜,主要由三部份組成:基礎養老金、個人賬戶養老金和過渡性養老金。

至於過渡性養老金,主要是針對那些在90年代就工作的老同誌們。現在退休的年輕人,基本上用不著操心這部份了。

把這些加起來,如果你花了10萬元買養老保險,每月能領到1200到1300元,確實和"10萬領1000"的說法差不多。但這裏有個重要的前提:社會平均薪金在不斷上漲。也就是說,你今天交的10萬,可能比10年前的10萬值錢得多。

那麽,如果我們把預算提高到100萬,退休後每月真的能領到1萬元嗎?

別急,我們來算一筆賬。

這樣一來,你的基礎養老金就能達到每月3700多元。再加上個人賬戶養老金2800多元,總計能拿到6600多元。雖然沒到1萬,但也差不多是普通人的兩倍了。

看到這裏,你可能會覺得有點失望。畢竟,繳費翻了10倍,養老金卻沒翻那麽多。為什麽會這樣呢?

原因其實很簡單。第一,社會在進步,薪金在漲。你今天交的100萬,和10年後的100萬可不是一個概念。第二,養老金制度本身就有調節貧富差距的功能。不可能你多交錢,就能領取無限高的養老金。

但是,別灰心。如果你真的能堅持高檔次繳費40年,考慮到未來的薪金增長和利息,每月領到1萬元養老金還是很有可能的。

說到這裏,我們不妨來聊聊更深層次的問題。養老,真的只是錢的問題嗎?

固然,有錢能解決很多問題。但是,人到晚年,需要的不僅僅是物質保障,更需要精神寄托和情感支持。孩子,或許不能給你帶來直接的經濟回報,但他們能給你帶來的快樂和滿足感,是金錢難以衡量的。

再者,我們也要看到,養老保險制度並非一成不變。隨著社會的發展,政策也在不斷調整。指望今天的100萬在30年後還能有同樣的購買力,恐怕不太現實。

所以,與其糾結於"生娃還是買保險"這種非此即彼的選擇,不如好好規劃自己的人生。適度儲蓄、合理投資、保持健康的生活方式,這些才是應對未來不確定性的最好辦法。

至於要不要生娃,那是另一個更加復雜的話題了。但有一點是肯定的:無論你的選擇如何,都要為自己的決定負責,而不是寄希望於某個簡單的"財務解決方案"。

畢竟,人生不是一道單選題,而是一場需要不斷權衡和調整的馬拉松。在這場馬拉松中,我們每個人都是自己最投資。