鋰電池長期低價徘徊,作為「替代者」的鈉電池只能一退再退。

文| 【中國企業家】記者 潘俊田

編輯| 張昊

頭圖來源| 視覺中國

啟鈉新能源CEO黃強還是慶幸當初沒一頭紮進鈉電池的主戰場——四輪電動車,而是選擇了在當時看來比較偏門的儲能領域,「市面上全是想‘上車’(作為電動車的動力電池)的鈉電池公司,再做下去我們一點優勢也沒有。」

他的天使投資人萃英資本投資經理鞏辰緒常常打趣他有「未蔔先知」的能力。就在去年,賽道方向完全轉換,瞄著四輪電動車的一眾創業者發現,自己快要量產的產品別提四輪電動車,連兩輪電動車都「上」不去,集體快速調頭儲能領域。2023年,啟鈉新能源完成了5輪融資,市場狀況可見一斑。

三年前,鈉電池以替換者的姿態出現,要徹底解決市場核心產品鋰電池原材料價格飛漲和產量短缺的問題,之後則「一退再退」。

動力電池行業就像電動車一樣從來不缺爆火的新品,但更不缺的是「沒落」。固態電池、半固態電池、神行電池、刀片電池……對新形態能源的狂熱渴望,是整個行業最本能的反應。但情緒的刺激是當下的,制造業的規模生產是延後的,兩者因此所產生的時空錯位,也就註定了行業那麽多次的「沒落」。

按照融資時設定的發展規劃,今年鈉電池將開啟「大中試」,也就是結束了實驗室測試和小規模場景測試,要去跟客戶協同,滿足客製化的產品需求。但包括四輪電動車、兩輪電動車,乃至儲能,鈉電池所表現出來的「顛覆性」完全不明顯。它最適合的場景到底在哪裏,還沒有公司跑通。

從業者們還是堅信,鈉電池的綜合成本在未來是要低於鋰電池的,現在「尷尬」的市場處境還會長期存在,尤其是在四輪電動車上。但行業和投資圈看到了供應鏈配套中大量不成熟的地方,他們認為這些都是降本增效的機會點。

「沒啥悲觀的,還能退到哪去?打不過鋰電池還有情可原,連鉛酸電池(更傳統的電池技術)都打不過,那還談什麽價值?」在一次線下行業閉門會議上,有 鈉電池 創業者這樣說道。

四輪車上不去

2021年7月,寧德時代推出了鈉電池的車用版本,這被認為是行業的裏程碑事件。公司董事長曾毓群提到,他們的目標是把鈉電池做到200Wh/kg以上。能量密度是決定一款電池能否作為車用動力電池的關鍵效能指標, 這個數據超越了當年50%以上的鋰電池產品。

巨頭的帶動作用顯而易見。有初創鈉電池公司高管告訴【中國企業家】,這場釋出會之後, 新成立的帶「鈉」字的企業超過100家。 不少之前身在鋰電池行業的創業者都告訴記者,釋出會之後他們的微信朋友圈一時幾乎全都在談論 鈉電池 。

鈉電池的爆火一點不奇怪。在那個年份,但凡能喊出「比鋰電池更便宜」,就會受到如此待遇。

在寧德時代釋出鈉電池產品時,碳酸鋰(鋰電池原材料)已經有上漲趨勢。半年後,碳酸鋰價格沖到50萬元/噸以上,比前一年翻了10倍不止。電池制造廠、電動車廠被迫紛紛漲價,但也難以覆蓋成本的上升。

在2022年初的電動汽車百人會上,幾乎各家車企老板都在炮轟高昂的鋰價。小鵬汽車董事長何小鵬稱,鋰電池價格上漲非常厲害,有一些廠商的漲價比例超出想象。蔚來董事長李斌則提到,從2021年第三、四季度開始,電池上遊原材料的成本確實增長得非常多,整個產業鏈都要一起來分擔上漲的壓力。

電池廠最難。有業內專家稱當時的鋰電池「做一批虧一批」,不如囤貨原材料,做倒賣生意。

鈉電池的邏輯在那時特別直接。地球上的鈉元素含量是鋰元素的420倍,且不受地域限制。盡管2021年也經歷了價格上漲,但碳酸鈉(鈉電池原材料)僅從1500元/噸上升到3500元/噸的高點,絕對漲幅和百分比相比碳酸鋰都小得多。以碳酸鈉作為動力電池原材料,「低價」是一個明確的共識。

啟鈉新能源的團隊也是在那時開始有了創業的想法。他們覺得碳酸鋰價格上漲對於鈉電池的確是一個機會,自己也有一些技術儲備,準備出來試試。沒想到很快就有投資機構找上門,而且「一投就是幾千萬元」。那時的「小市場」儲能都如此,可想而知更大的四輪電動車市場會有多火。

而創業者們正在趕產品進度,以準備下一輪融資時,市場環境大轉彎。2023年4月,寧德時代剛剛宣布了自己的鈉電池產品首裝奇瑞汽車。 而碳酸鋰價格隨著中國公司海外收礦的推進,在之後的4個月內迅速下降了40萬元/噸,來到20萬元/噸,並繼續下探到10萬元/噸左右,保持穩定。

疊加上過去幾年鋰電池產業鏈的大規模擴產,鋰電池價格從2022年的約0.8元/Wh跌到0.4~0.5元/Wh,跟鈉電池在一個價位段中。但後者的效能還明顯跟不上,有利競爭蕩然無存。

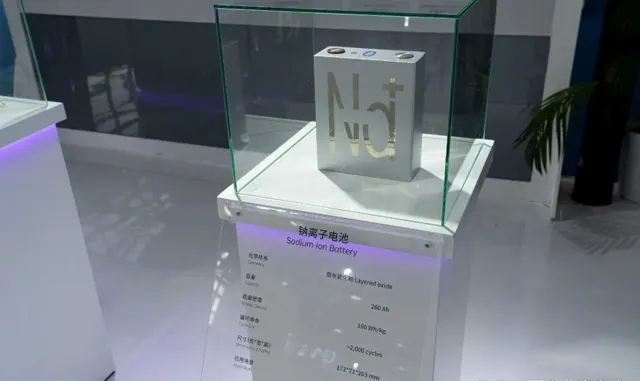

比如寧德時代實作量產的160Wh/kg產品,在行業看來,按效能比對僅能「勉強」處在鋰電池梯隊的尾端,中科海納等鈉電池頭部企業的140Wh/kg產品,更是「排不上號」。

電動車公司並沒有多少願意在這個新產品上投入資源。曾有鈉電池初創公司高管跟記者表示,去年行業能生產3~6GWh的鈉電池,可以裝配3萬~5萬輛車。 但直到今年,也只有寧德時代的產品實作了規模裝車,今年前兩個月總計裝車0.7MWh,相當於總產能的萬分之一。 而且,鈉電池上車的車型基本是售價幾萬元的A0/A00級小型車。

「現在幾乎沒有電池廠或者汽車廠再立項新的鈉電池專案了,各環節送樣頻率明顯減少,因為鈉電池沒有體現出明顯的優勢,下遊車廠又需要穩定自己的現金流。」有鈉離子電池初創企業高管告訴【中國企業家】,而就在一年前,下遊會特別主動找他們要樣品。

兩輪車更難

四輪車上不去,那兩輪車呢?

這是多數初創公司的第一反應。理論上講,鈉電池現在的能量密度能夠完全適配以鉛酸電池和鋰電池為主的兩輪電動車,成本也不相上下。此外鈉電池還有使用壽命長、耐低溫、安全等優勢。

比亞迪弗迪電池產品線總監張劍就曾介紹,鈉電池在兩輪電動車上有幾個優勢:一是對比鉛酸電池無汙染,滿足國家標準要求;二是比鋰電池安全,不會起火,且成本低。

去年的一段時間,雅迪、愛瑪、新日、台鈴、九號等兩輪電動車廠商成為鈉電池公司的新目標。雖然遠不及四輪電動車的規模,但一個年出貨約5000萬輛的市場對於這些初創公司來說也是足夠了。

可沒想到,這條路比四輪車還難。有鈉電池公司從2023年初就開始和兩輪電動車廠談合作,一年多才最終達成合作意向。不過,兩輪電動車公司擔心鈉電池的市場認可度,只願意在三、四線城市投放幾千輛搭載鈉電池的產品作為試點。

阻礙上車的細節非常多。作為一個新產品,鈉電池目前在兩輪車上還沒有統一適用的產品標準,行業同時存在兩個標準,且彼此之間差距還不小。電池廠需要同時滿足,這增加了上車難度。

有鈉電池公司管理者直言,兩輪電動車企業願意拿我們的電池進行試驗,更多是為了顯得自己有科技感。這些企業只是希望把鈉電池作為科技實力的象征,帶來產品溢價和品牌美譽度。

有些創業者一開始就沒湊熱鬧,因為說服不了自己。 「用我們的產品能做到5000次產品迴圈充電,夠一台電動車跑十幾年,那時電池還沒壞,車已經壞了。」 上文提到的初創鈉電池公司高管稱。

梭哈儲能

轉來轉去,儲能——這個最初不被大多數人在意的市場變成了鈉電池行業的「救命稻草」。由於技術轉換不復雜,在【中國企業家】采訪的幾位鈉電池創始人的預估中,超過一半的鈉電池公司新增了儲能產品線。有企業甚至為了儲能市場,徹底拋棄了已經開發完成的電動車產品線。

儲能市場和汽車市場對於電池的效能要求完全不同。因為儲能占地面積更大,所以不太需要考慮能量密度,而是考慮電池的迴圈效能,即壽命,壽命長的電池才能經受多次充放電的損耗;電池安全性也更重要,集中起來的儲能櫃一旦起火,後果不亞於一場大爆炸;儲能對價格也更敏感,前期器材投入巨大,回本周期較長。

鈉電池剛好滿足所有這些條件,價格低、安全、壽命長……能量密度這個唯一的缺點在儲能行業也並不是致命傷。「你可以把儲能櫃想象成一個冰箱,搭載鈉電池的儲能櫃就是一個更大的冰箱,反正都是在空地上放的,體積大點沒關系。」黃強說。

事實上,早在寧德時代第一次釋出其產品之前就有鈉電池的儲能專案落地執行了。現在業內重新撿起這個被冷落的市場,畢竟一個鈉電池儲能專案,就可以有幾十MWh的裝機量,如果能推廣落地,會帶動整個行業擴產。

「做儲能方向的企業在兩年前還沒有幾家,現在肉眼可見的變多了,投資機構也更多地向這邊轉移。」鞏辰緒說。

「原先我們是做O3體系的產品,現在我們做P2體系。新體系用的貴重金屬更少,價格更低,迴圈效能也更好。雖然天然內容上有些缺憾,但是在一些特定的儲能專案中可以上。」上文提到的初創鈉電池公司高管告訴記者。

但不可否認的是,鈉電池在儲能領域的使用依然停留在示範專案階段。只是相比於電動車領域,鈉電池有一定的生存空間,至於大規模部署,還存在很多變量。

鈉電池看上去有些生不逢時,但大多數從業者相信這只是暫時的市場困難。「從市場角度來講,大家永遠都是關心性價比。但是我們做鈉電池,現在完成了從0到1,接下來要完成1到100,不可能一步到位。」有鈉離子初創企業高管介紹。

比如啟鈉新能源一開始就實作了出海,海外有很多房車家庭需要小型儲能器材,「要滿足國外關於體積和重量的相關標準,我們就得按照他們的要求把能量密度做高一點。」在他看來,至少細分的機會在出現。

啟鈉新能源目前還比較安全,畢竟去年接連幾輪融資讓公司在現金流上有一定保障。但對於更多已經轉向了兩次的初創公司來說,儲能可能是最後一次機會,他們選擇「梭哈」。

新聞熱線&投稿郵箱:[email protected]