在探討退休金的計算與變遷時,我們不難發現,無論你是在政府機關默默奉獻,還是在企業界拼搏奮鬥,其背後的邏輯都遵循著一個簡單而深刻的原則:投入與回報成正比,時間的累積則帶來更為豐厚的收益。這一原則在養老金的核算中體現得淋漓盡致。自2024年秋季的十月起,中國養老保險體系迎來了一次歷史性的變革,機關事業單位與企業的養老保險制度實作了前所未有的融合,兩者的待遇計算方式正式統一。這一變革並非一蹴而就,而是經過了一個長達十年的過渡期,如今,這一過渡期即將在今年十月畫上圓滿的句號。

對於那些在2024年步入退休行列的機關事業單位人員而言,這一變革無疑帶來了深遠的影響。按照新的計算方法,如果他們的養老金數額高於舊有制度下的計算結果,那麽他們將能夠全額享受到這一增幅。簡而言之,對於那些在今年退休的人來說,新演算法下的養老金將成為他們未來生活的經濟保障。

以湖北某事業單位的一位退休人員為例,他的故事為我們提供了一個生動的視角來審視這一變革。這位退休人員出生於1964年8月,他的職業生涯在2024年8月畫上了圓滿的句號。在他的養老金計算中,我們註意到了一段特殊的歷史背景:在2014年10月之前,他並沒有實際繳納養老保險,但這段時期被視同為繳費年限,累計達到了374個月。而從2014年10月開始,他正式進入了實際繳費階段,直至退休,這段時間共計119個月。將這兩段時間合並計算,他的繳費年限總計為493個月,這一數碼不僅代表了他職業生涯的長度,也體現了他對養老保險制度的貢獻。

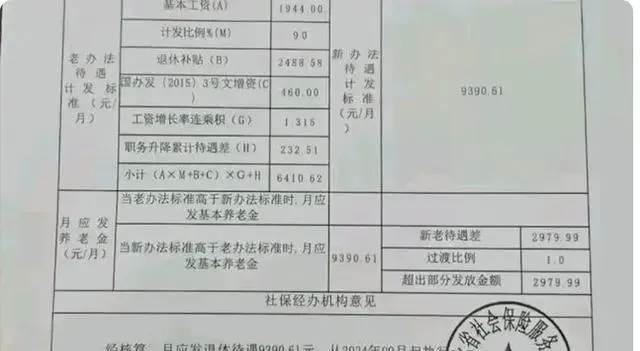

在他的個人養老金賬戶中,我們看到了一筆可觀的累積儲存額——115,366.12元。這個數碼不僅反映了他近十年的穩定繳費,也暗示了他退休前享有的相對較高的薪金待遇。畢竟,能夠在不足十年的時間裏,讓賬戶余額超過11萬,這在很大程度上說明了他職業生涯的穩定性和收入水平。此外,他的基本養老保險計發基數為7,039.83元,這一基數是計算他退休金的重要參數,將直接影響到他每月能夠領取的養老金金額。

接下來,我們詳細剖析了這位退休人員的養老金構成。首先,我們采用了老演算法進行計算。在老演算法下,他的基本薪金是1944元,但由於他的工齡較長,他享受到了90%的計發比例,這意味著他的基本薪金經過計算後,實際到手的金額是1749.6元。除了基本薪金外,他每月還能領到2488.58元的退休補貼,這是對他長期服務的一種額外補償。此外,國家政策還規定了一項增發退休金,每月額外給予他460元,這是對他退休生活的一種額外關懷。在計算養老金時,我們還需要考慮薪金增長率,這裏的增長率是連續乘積的結果,為1.315,這表明隨著時間的推移,他的養老金會有一定的增長。此外,由於職務的升降等因素,他的累計待遇差額為232.51元,這也是計算養老金時需要考慮的一個因素。綜合以上所有因素,我們用老演算法計算出了他的養老金總額,具體計算過程如下:(19440.9+2488.58+460)1.315+232.51=6410.62元。

然而,隨著養老保險制度的變革,新演算法下的養老金計算方式也發生了變化。新演算法包括基礎養老金、個人賬戶養老金、過渡性養老金和職業年金四個部份。其中,基礎養老金的計算公式為:養老金計發基數(1+繳費指數)/2累計繳費年限*1/100。個人賬戶養老金的計算則更為直接:將個人賬戶的累計儲存額除以一個固定的數碼(這裏是139)。對於這位退休人員來說,他的個人賬戶累計儲存額為115,366.12元,經過計算,他每月的個人賬戶養老金為829.97元。職業年金的計算同樣簡單明了:將個人職業年金賬戶的累計儲存額除以139,這反映了他在職業生涯中為退休後的生活所做的額外儲蓄。

將這四部份加在一起,我們得到了這位退休人員在新演算法下的總養老金數額:9390.61元。這個數碼不僅代表了他多年工作的成果,也是他退休生活經濟安全的重要保障。與老演算法相比,新演算法下的養老金數額更高,這意味著他將能夠享受到更好的退休生活。

新舊演算法的對比不僅揭示了養老金計算方式的變遷,也讓我們看到了退休人員待遇的提升。對於這位退休人員來說,新演算法計算出的養老金為9390.61元,而老演算法僅為6410.62元,兩者之間的差額達到了2979.99元。幸運的是,由於他處於過渡期內退休,他可以享受到100%的過渡比例,也就是說,他將獲得全額的差額發放,即2979.99元。這樣一來,他每月的基本養老金總額將達到9390.61元。

此外,新演算法計算的養老金中已經包含了職業年金的部份。實際上,這位退休人員在退休後,除了每月領取基本養老金外,還能額外獲得職業年金的待遇。據預測,這部份每月大約能有900元左右。雖然僅從基本養老金的角度來看,這位退休人員的待遇並沒有達到10000元的大關,但如果將職業年金也考慮在內,他的總待遇將會輕松超過10000元。

這一變革不僅為退休人員帶來了更好的待遇,也體現了中國社會保障體系的不斷完善和發展。隨著養老保險制度的並軌和統一計算方式的實施,未來將有更多的退休人員能夠享受到公平、公正、可持續的養老保障。同時,這也提醒我們,在職業生涯中要註重養老保險的繳納和積累,為自己的退休生活打下堅實的基礎。

對於這一新舊演算法的對比和最終的待遇結果,我們不禁要問:這一變革是否真正體現了公平與效率?是否真正滿足了退休人員的需求和期望?未來,隨著社會保障體系的不斷完善和發展,我們期待看到更多的退休人員能夠享受到更加優質、高效的養老保障服務。同時,我們也希望政府能夠繼續加強社會保障體系的建設和完善,為更多的人提供穩定、可靠的養老保障。

在結束這篇文章之前,我想說的是:無論你是在政府機關還是企業界工作,都請珍惜自己的職業生涯和養老保險的繳納。因為這不僅是對自己未來的投資,更是對社會和諧與穩定的貢獻。願我們都能擁有一個充實而美好的職業生涯和一個安心舒適的退休生活。