現在有一些人說靈活就業人員養老保險不劃算,實際上這是由於他們根本沒有了解清楚我們的養老保險待遇規律。讓我們根據養老金計算公式,看一看繳納靈活就業人員養老保險究竟有多劃算? 60%和100%檔次分別多長時間能回本 ?

靈活就業人員養老保險的繳費和保本比例。

靈活就業人員養老保險繳費 ,一般是根據個人自選的繳費基數上下限,繳費比例全國統一目前是20%。比如說山東省今年的繳費基數下限是4416元,江蘇省是4879元,每繳納一個月共需要繳費883.2元和975.8元,一年繳費分別是10598.4元和11709.6元。

我們繳納的養老保險, 有一部份是保本的 。按照國家規定,繳納養老保險,按照繳費基數的8%記入個人賬戶。個人賬戶裏的錢,如果參保人去世時沒有領完,因此是可以繼承的。所以這一部份錢完全保本。

對於靈活就業人員來講,繳費比例是20%,保本的錢數是繳費基數的8%,因此 實際保本的錢數為40% 。

另外,其實還有一部份保本的錢但是不夠確定,主要指的是 喪葬補助金 和 撫恤金 。喪葬補助金和撫恤金,計算規則比較復雜,那是對於繳費年限不足5年的,其待遇標準為養老保險個人賬戶的記入本金額度。這種情況下,實際上能夠明確 再保本40% 。也就是說繳費5年以內的職工,至少 保本比例高達80% 。

對於繳費年限較長的人員來說,喪葬補助金和撫恤金的標準可能會略低一些,具體保本比例可就不確定了。一般來說,60%~70%還是能夠實作的。

60%檔次繳費和100%檔次繳費,何時能夠回本呢?

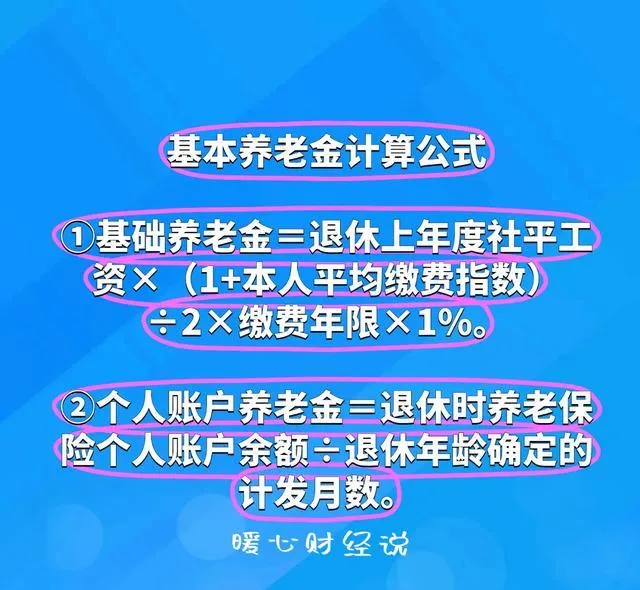

繳費產生的基本養老金主要是分為 基礎養老金 和 個人賬戶養老金 ,個人賬戶養老金由於是完全保本的個人賬戶待遇,所以我們就不計算回本時間了,主要計算 基礎養老金 。

基礎養老金等於退休上年度社平薪金×(1+本人平均繳費指數)÷2×繳費年限×1%。

如果是60%檔次繳費,對應平均繳費指數0.6,繳費一年產生的基礎養老金是 0.8%的月社平薪金 。我們選擇靜態模型下的社平薪金不變,我們總共的統籌賬戶繳費是60%的月社平薪金×12%×12個月= 86.4%的月社平薪金 。

86.4%÷0.8%=108個月 。這就是60%檔次的回本時間,但是我們要知道,由於社會平均薪金一般會穩定增長,我們繳納養老保險以後,往往要等好長時間才領養老金,所以 回本時間肯定會更短。 另外,退休以後養老金還會年年增加。即使不考慮喪葬費和撫恤金,人們養老金的回本時間往往也就是6~7年而已。

至於100%檔次繳費的回本時間,由於基礎養老金計算公式中的傾斜照顧低收入人群,每繳費一年領取1%的社平薪金,理論 回本時間是144個月 ,比60%檔次略長一些。但是同樣的道理,如果考慮社平薪金增長和養老金增長,回本時間可能是8~9年而已。