寵物用品電商真的難做嗎?看這裏!讓我們一起深度剖析寵物電商生意,挖掘未來新機會點。

2022年第二季度至2023年第一季度,抖音電商寵物用品行業總體增長達189%,本報告以2022年4月1日至2023年3月31日(MAT2303)為分析時間視窗,從行業畫像、品類賽道以及抖音寵物內容生態解碼寵物流量「何去何從」。

以下是該篇報告的內容大綱:

①行業畫像 :抖音電商寵物用品行業畫像?

②品類賽道 :抖音電商寵物用品的黃金賽道是什麽?貓狗經濟核心驅動下的抖音寵物商品如何發展?

③內容生態 :抖音寵物內容生態的聲量現狀及麥富迪行銷案例拆解

本文截取蟬媽媽智庫X蟬魔術方塊 【抖音寵物用品行業研究報告】部份內容 ,完整版內容共43頁,完整版可以掃描下方二維碼獲取。

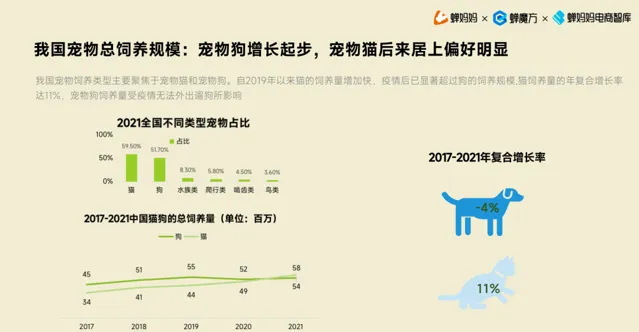

01中國寵物總飼養規模:寵物狗增長起步,寵物貓後來居上偏好明顯

中國寵物飼養類別主要聚焦於寵物貓和寵物狗。自2019年以來貓的飼養量增加快,疫情後已顯著超過狗的飼養規模,貓飼養量的年復合增長率達 11% ,寵物狗飼養量受疫情無法外出遛狗所影響。

02抖音電商寵物用品行業趨勢:GMV增長較上年增速放緩

MAT2303,抖音電商寵物用品行業增速放緩,與大盤行業增長趨勢一致,23年Q1增長回暖。

2022年10月環比增長達 46% ,受大促因素影響較大;但總體來看,寵物行業增長出現頹勢。

03抖音電商寵物用品消費畫像:一線「它經濟」,電商/物流消弭城市間消費差異

寵物用品男性消費同比增長25%,女性消費同比增長16%,男性養寵將成為市場新驅動因素。

24-40歲的青中年人群 是寵物市場主力,人群結構穩定同比增長40%;銀發市場增速緩慢,寵物消費意願不大。

廣東及長江中下遊一帶人群寵物消費意願大,生活節奏影響寵物消費;一線城市市場規模大,消費人群同比增長迅速。

04平台化差異:抖音寵物用品行業

①市場集中度下降,品牌競爭激烈

近一年來, 寵物用品市場集中度下降至17% ,競爭格外激烈,但22年第四季度至23年第一季度,品牌新增數量趨緩,給許多中小品牌發展的空間,品牌間的競爭格局以為著寵物用品賽道的蓬勃生命力。

麥富迪/衛仕/網易嚴選 為22Q2-23Q1期間寵物帶貨力top3品牌,麥富迪為國產中端品牌,衛仕/網易嚴選為國產高端品牌,寵物用品行業存在著消費升級的現象,老牌麥富迪以其豐富多樣的產品線在分析時間內穩居第一。

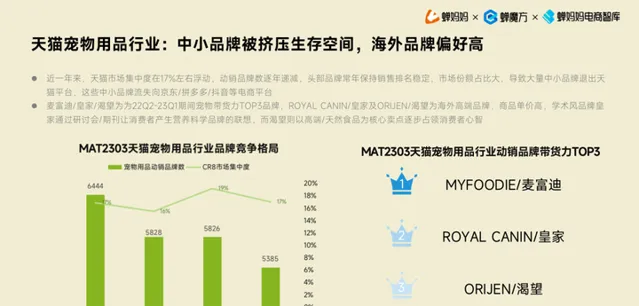

05平台化差異:天貓寵物用品行業

①中小品牌被擠壓生存空間,海外品牌偏好高

近一年來,天貓市場集中度在17%左右浮動,動銷品牌數逐年遞減,頭部品牌常年保持銷售排名穩定,市場份額占比大,導致大量中小品牌結束天貓平台,這些中小品牌流失向京東/拼多多/抖音等電商平台。

麥富迪/皇家/渴望為為22Q2-23Q1期間寵物帶貨力top3品牌, ROYAL CANIN/皇家及ORIJEN/渴望為海外高端品牌,商品單價高,學術風品牌皇家透過研討會/期刊讓消費者產生營養科學品牌的聯想,而渴望則以高端/天然食品為核心賣點逐步占領消費者心智。

② 天貓抖音雙十一行銷節奏在10月轉化完成

22年天貓/抖音雙11寵物用品賽道在10月就完成購買轉化,行銷節奏前置,周期縮短;雙十一後抖音的電商MOM增長均高於天貓;從平台間的雙11熱門話題來看,天貓平台註重玩法的推薦,如預售/付定金/領券等等,而抖音則註重生活方式的打造,如 新手養貓/屯糧 等熱門話題,另外,國產品牌麥富迪/衛仕積極在抖音上打造關鍵詞,提升品牌知名度。

③抖音電商vs天貓雙11玩法對比

22年雙十一天貓的行銷布局一如既往采用 紅包形式 ,透過組隊遊戲,從使用者時間的消費到使用者心智的占據;而抖音則以自身的興趣電商優勢,從直播帶貨出發,透過主播排位賽競爭推薦資源,短期來看,抖音平台能夠獲得即時利潤,而長期來看,該玩法能夠幫助主播的能力的養成,為後續的行銷布局,長尾效應顯著。

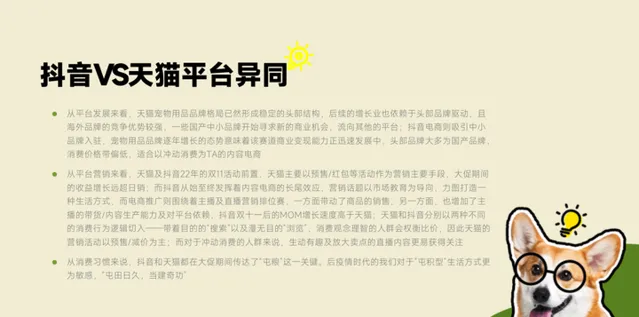

④抖音vs天貓平台異同

從 平台發展 來看,天貓寵物用品品牌格局已然形成穩定的頭部結構,後續的增長業也依賴於頭部品牌驅動,且海外品牌的有利競爭較強,一些國產中小品牌開始尋求新的商業機會,流向其他的平台;抖音電商則吸引中小品牌入駐,寵物用品品牌逐年增長的態勢意味著該賽道商業變現能力正迅速發展中,頭部品牌大多為國產品牌,消費價格帶偏低,適合以沖動消費為TA的內容電商。

從 平台行銷 來看,天貓及抖音22年的雙11活動前置,天貓主要以預售/紅包等活動作為行銷主要手段,大促期間的收益增長遠超日銷;而抖音從始至終發揮著內容電商的長尾效應,行銷話題以市場教育為導向,力圖打造一種生活方式,而電商推廣則圍繞著主播及直播行銷排位賽,一方面帶動了商品的銷售,另一方面,也增加了主播的帶貨/內容生產能力及對平台依賴,抖音雙十一後的MOM增長速度高於天貓;天貓和抖音分別以兩種不同的消費行為邏輯切入——帶著目的的「搜尋」以及漫無目的「瀏覽」,消費觀念理智的人群會權衡比價,因此天貓的行銷活動以預售/減價為主;而對於沖動消費的人群來說,生動有趣及放大賣點的直播內容更易獲得關註。

從 消費習慣 來說,抖音和天貓都在大促期間傳達了「屯糧」這一關鍵。後疫情時代的我們對於「屯積型」生活方式更為敏感,「屯田日久,當建奇功」。

01抖音電商寵物用品品類賽道:GMV受寵物食品/用品/服飾驅動

寵物食品為消費者主要訴求,占比達52%,寵物保健品市場教育程度低,僅站2%。

貓系市場占據主導,其次為犬系市場 ,鳥/水族/爬蟲市場滲透較低,育寵觀念傳統;主糧為主要消費訴求。

抖音寵物電商各主力賽道滲透率<60%,成熟度相對較低,尚未形成高增長、高滲透的黃金賽道。

02抖音電商貓主糧主流商品:「精細化「餵養意識稀釋全階貓糧

全階段通用型貓糧市場占比降低,不同時期對應的貓糧占比上升,針對貓咪營養結構消的費需求發生變革。

喵梵思/網易嚴選/誠實一口/wowo/衛仕為貓主糧產品TOP5品牌, 性價比高的國產品牌崛起,以中高端貓糧為明星產品;原料配方均以禽類/魚類為主,產品動物蛋白在35%以上,營養價值高。

03抖音電商犬主糧主流商品:全階段通用型犬糧依舊是核心需求

全階段通用型/幼犬/老年犬犬糧市場占比提升,成犬犬糧占比下降,復合型需求仍是市場驅動力。

麥富迪/伯納天純/它護味/衛仕/狼特 為犬主糧產品TOP5品牌,國產品牌偏好明顯增加,國產寵物食品頭部品牌麥富迪,銷量穩居行業第一梯隊;高端天然糧品牌博納天純透過自身的品牌定位,吸引了一大批高端寵溺型主任的好感;衛仕以獨特的營養科學配方,打造國內首屈一指的寵物健康食品品牌;抖品牌它護衛/狼特依托流量獲瓜分電商市場的機會。

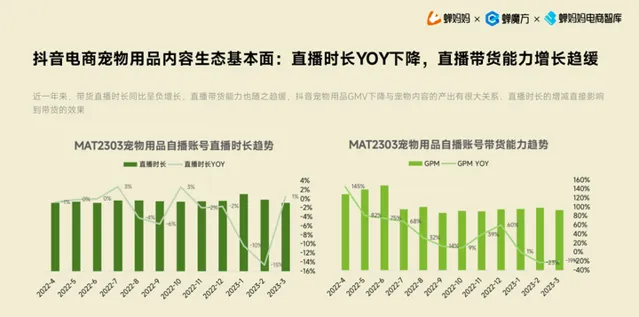

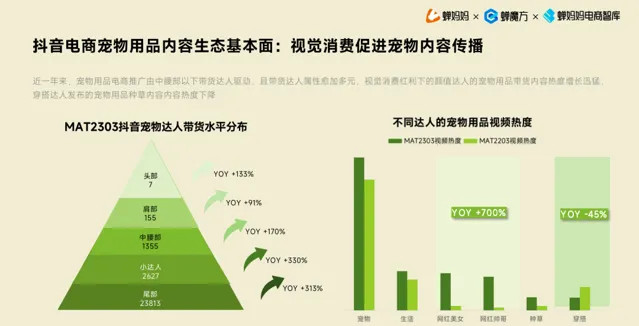

01抖音電商寵物用品內容生態基本面:

①直播時長YOY下降,直播帶貨能力增長趨緩

近一年來,帶貨直播時長同比呈負增長,直播帶貨能力也隨之趨緩,抖音寵物用品GMV下降與寵物內容的產出有很大關系,直播時長的增減直接影響到帶貨的效果。

② 視覺消費促進寵物內容傳播

近一年來,寵物用品電商推廣由中腰部以下帶貨達人驅動,且帶貨達人內容愈加多元,視覺消費紅利下的顏值達人的寵物用品帶貨內容熱度增長迅猛,穿搭達人釋出的寵物用品種草內容內容熱度下降。

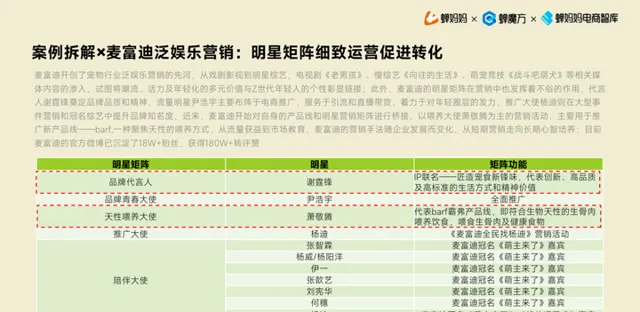

02案例拆解×麥富迪

①自播內容:自播賬號帶貨能力高,集中推爆款

麥富迪自播達人從商品上來看,集中主推爆款 凍幹三文魚貓糧及營養森林系列肉松狗糧 ,根據賬號帶貨能力以產品適用類別/包裝以及售價分別引流。

② 視覺消費促進寵物內容傳播

麥富迪開創了寵物行業泛娛樂行銷的先河 ,從戲劇影視到明星綜藝,電視劇【老男孩】、慢綜藝【向往的生活】、萌寵競技【戰鬥吧萌犬】等相關媒體內容的滲入,試圖將潮流、活力及年輕化的多元價值與Z世代年輕人的個性彰顯連結。

此外,麥富迪的明星矩陣在行銷中也發揮著不俗的作用,代言人謝霆鋒奠定品牌品質和精神,流量明星尹浩宇主要布陣於電商推廣,服務於引流和直播帶貨,著力於對年輕圈層的發力,推廣大使楊迪則在大型事件行銷和冠名綜藝中提升品牌知名度。

近來,麥富迪開始對自身的產品線和明星行銷矩陣進行橋接,以餵養大使蕭敬騰為主的行銷活動,主要用於推廣新產品線——barf,一種聚焦天性的餵養方式,從流量獲益到市場教育,麥富迪的行銷手法隨企業發展而變化,從短期行銷走向長期心智培養;目前麥富迪的官方微博已沈澱了18w+粉絲,獲得180w+轉評贊。

以上內容節選自蟬媽媽電商智庫存X蟬魔術方塊【抖音寵物用品行業研究報告】部份內容。完整版可關註公眾號領取。