大家好,我是海榕君。

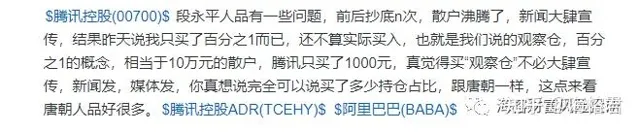

最近幾天 ,巨佬段永平在社交論壇上被噴慘了,主要原因是他的持倉騰訊從高點747港幣開始下跌, 現在已經失守300港幣 。在這個期間,他還頻頻發文表態,隔三岔五抄一筆,但最後他說騰訊總持倉只占 1%。

按照段總披露的幾次買入記錄,他前後一共買了大約70萬股,大約買入均價46.8美元,共計3300萬美元,按照他說的1%倉位,那就可以反推一下他的總投資額超過33億美元。

段總是巨佬,前期他還展示過一個賬戶,不小心泄露了資產總額,總金額我已經用紅框標出,我數了數大約有10億美元。

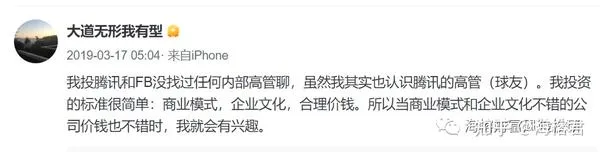

在2019年的3月,段永平講了他投資騰訊的邏輯:

我投資的標準很簡單,商業模式、企業文化、合理價錢

,所以當商業模式和企業文化不錯的時候,我就會感興趣。段永平根據自己對生意的理解,認為騰訊在未來10到15年內一年可以賺2000億到3000億人民幣。

段永平的投資風格和巴菲特一脈相承,都是以合理估值買入一個商業模式長期邏輯優秀的公司,按照段永平對現金流的理解 ,假設10年後騰訊仍然沒有增長,給一個15倍PE左右估值 ,騰訊大約值 3萬億到4.5萬億人民幣的市值,像美股的IBM基本增長很慢了,市場仍然給20倍PE左右 。

騰訊還有幾個增長點:

- 遊戲 :主要跟蹤國內遊戲放松和 遊戲國際化,現在騰訊仍然沒有辦法上新遊戲 。

- 雲端運算,長期看雲端運算 仍然是互聯網公司最好的賽道之一,短期阿裏雲的雲端運算 增速已經放緩到 10%了,預期騰訊上半年也很難。

-

影片號,最近1個季度騰訊已經開始影片號的商業化

。

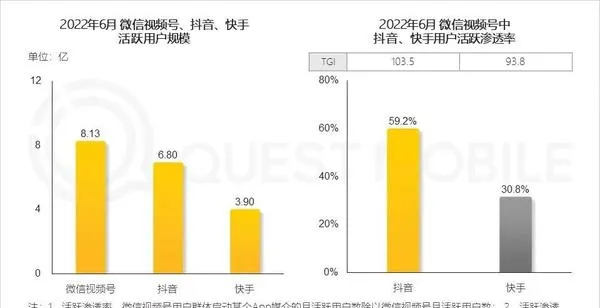

好訊息是目前微信的影片號活躍使用者規模已經突破8億 ,超過了抖音和快手。現在影片號的問題是過於偏重知識內容,缺乏泛娛樂化。抖音的定位是泛娛樂化為主,80%使用者是三低人群(低學歷、低收入、低職務),榜一大哥的錢最好賺。影片號和公眾號的使用者一般是高學歷,高收入,高職務,付費能力強,但普遍比較理性,需要長期深耕。長期看,泛娛樂化的短影片媒體根基是很淺的,人的娛樂方式是可能改變的,可能風一過就會一地雞毛,騰訊的社交關系鏈要穩定的多。

其他重要的訊息面:

-

百度李廠長再次高調發表言論

:就自動駕駛技術而言,百度旗下智能汽車公司集度將領先特斯拉一代。今年1季度,百度的智能雲業務同比增長超過45%,李廠長表示找到

第二增長曲線

,李彥宏判斷:「電動化是中場,智能化是終局,

並透漏 面向車廠的智能車方案,訂單額已經突破了100億

。

(數據來源:富途證券)

-

但斌總今年運氣有點背

,7月份加倉以後,凈值就開始跌。

-

頂流基金經理「隱形重倉股」曝光

。謝治宇、黃興亮新進「國產CAD龍頭」中望軟件;葛蘭增持「國內角膜塑形鏡龍頭」歐普康視;陸彬堅守「光伏背板龍頭」中來股份;丘棟榮翻倍增倉「兒童藥龍頭」華特達因,劉格菘堅守;楊銳文、蔡嵩菘增持「半導體清洗器材龍頭」盛美上海。

-

新生代私募基金經理廖茂林,下半年看好 VR/AR行業,

短期還得等等,滲透率不夠。今天天風國際分析師郭明錤釋出研報稱,預計蘋果最快將在2023年1月釋出AR/MR頭戴器材,可能是下一個革命性消費電子產品。據集微網訊息,由於VR類器材出貨量大幅增長,衍生出更多訂單需求。近日,有供應鏈廠商表示,包括和碩、廣達在內的幾家台系代工大廠近期VR類器材的訂單量都不錯,對零部件的需求量也有明顯可見的增長。

-

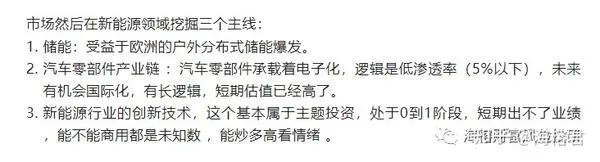

鋰礦行業還有預期差

,A股市場還是把鋰礦當做周期股,給的估值較低,美國雅寶行政總裁預計在未來七到八年的時間裏,鋰礦供應將持續吃緊,在火熱的市場中,雅寶今年已經連續三次上調業績預測,美股的鋰礦股跌幅也較少 ,鋰礦應該是成長股,需求不斷在增長, 出現這種現象可能的原因是國內的基金經理普遍不喜歡買上遊的公司。

-

國內醫療器材巨頭聯影醫療準備科創板上市

,8月10日開啟認購,預期IPO估值900億人民幣左右,2021年聯影醫療的營收72億,凈利潤14億,預期IPO估值 12倍PS ,64倍PE, 市場給的估值比較高,希望能帶動一下其他的醫藥股。

周末兩天半導體高潮,今天高開低走 ,主要原因還是:景氣行業估值太貴了,消費電子的下降周期沒有走完。半導體的投資邏輯是國產替代,既然是替代,說明我們處於追趕的地位。但想要替代國外先進產業,談何容易。而以光伏和鋰電為代表的新能源,無論是技術、產能、還是市場,我們是引領全球的,是優勢產業。同樣是科技成長類別,一個是追趕,一個是引領,在估值差不多的情況下,投資的難易度顯而易見。

現在的市場在多個板塊輪動極快,不要追高,在有成長邏輯板塊裏找跌的多的 。