寵物經濟在過去十幾年間實作了井噴式增長,這已不是什麽新鮮事。

不過本周亞洲寵物博覽會上,各展館內都排起了長龍,人山人海的畫面還是超出了想象。

鏟屎官的熱情不容低估。

長期高景氣度也讓資本繼續狂歡。

本周,A股史上最大的寵物IPO誕生。乖寶寵物上市首日市值超200億,是A股板塊其他寵物上市公司中寵股份(71億元)、佩蒂股份(34億元)、源飛寵物(32億元)、天元寵物(32億元)、依依股份(28億元)的市值總和。

在此前招股書中,乖寶寵物只計劃募資6億元,最終募資金額卻完成了約16億元,遠超預期。背後反映出資本市場對寵物食品賽道的強烈關註和高度認可。

實際就算在前兩年,國產品牌在消費者心中都不是品質之選,甚至部份直接被視為「毒糧」。但這兩年寵物糧市場結構發生了巨大變化。

為何投資者現在又如此看好寵物食品賽道?最大寵物IPO的誕生對市場又意味著什麽?

穿越周期,為何說寵物經濟是門好生意

首先,說寵物經濟是一門好生意,除了高增速,關鍵還在於強大的 抗衰退韌性。

見智研究參照過去20年美國出現的3次經濟衰退期間寵物消費情況,發現盡管在此期間 GDP增速放緩,失業率上升,但寵物消費增速僅小幅回落或保持正增長。

2001年 美國GDP增速下滑約1%,但寵物消費同比增5.5%。2008-2009年 次貸危機期間,GDP增速為0.1%-2.6%,失業率飆升至10%,寵物消費增速由10%回落至5.9%-0.9%,但仍保持正增長。

2020年 疫情期間,GDP增速降至-2.77%,失業率最高達15%,但寵物消費增速達5.8%,次年更升至11.7%。

在一項對於美國寵物主的調查中,70%的美國寵物主不會因經濟壓力改變對寵物的消費。

寵物主糧作為必需品抗衰退內容最明顯, 近77%的寵物主表示即使經濟下滑也不會減少主糧支出。

在中國, 主糧也仍是體量最大、增長最快的寵物細分品類。

根據618淘系數據,寵物細分賽道中全價貓主糧單月GMV達16.65億元,同比增長26.15%,環比更是猛增117.89%, 占貓類目總銷售份額高達26.6%。

京東官方釋出的618戰報稱貓糧是所有寵物品類中增速最快的細分賽道, 同比增長高達237%, 遠超貓玩具(233%)和貓砂(135%)等品類。

國貨轉型成功,中低端已完全替代

寵物經濟的井噴、國內養寵人群的擴大,也為國內寵物食品企業的轉型提供了契機。

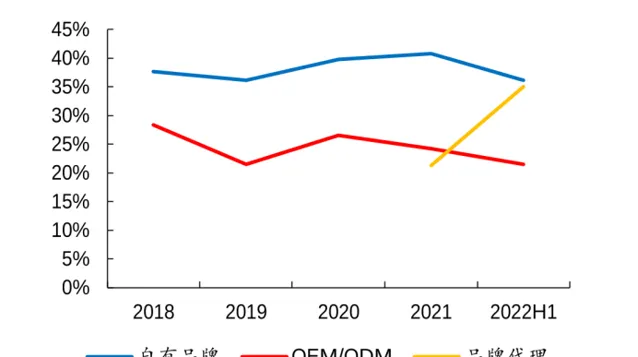

許多國內企業紛紛從OEM/ODM代工模式,為沃爾瑪、斯馬克等國際零售商打工,轉向建立自有品牌,直接面向C端消費者銷售,能獲取更高的利潤。

乖寶寵物就是成功轉型的典範之一。

作為首批轉型的代工廠商,乖寶寵物吃到了初期C端消費者對中低端國產替代需求的紅利。

自2013年建立自有品牌「麥富迪」,業務收入一路飆升,2019-2021年銷售收入復合增長率高達 37.29%;

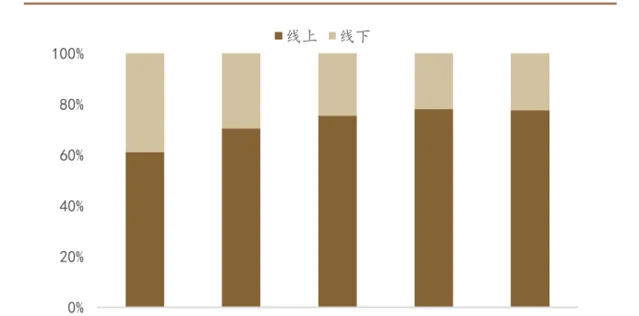

收入占比也是逐年上升,2022年線上占比高達78%。

(資料來源:wind,乖寶寵物公司公告,德邦研究所)

自有品牌的 毛利率水平明顯高於代工、品牌代理模式 ,並且穩步提升(從2019年的36.14%提升至2022年上半年的41.24%)。

(資料來源:乖寶寵物招股書、開源證券研究所)

毛利率的提升主要得益於高毛利產品例如弗列加特系列占比提升,以及適當提價增厚利潤空間。

根據乖寶招股書數據,零食過去3年內每年提價振幅都在10%左右;主糧22年的提價振幅較大,約27%,21年和20年分別為8%和1%。

一手大力發展自有品牌,一手提價,轉型後的乖寶寵物業績一路猛增,2022年營收達33.98億,2020-2022年復合增長32%。

其主打品牌麥富迪與皇家在618冠軍爭奪戰中難分伯仲,互有勝負。

(資料來源:天貓官方戰報,國金證券研究所)

在上圖中我們還能看到,近兩年的大促榜單幾乎由國產品牌占據,可以說 在大眾、中低端價格帶,國產品牌已基本完成對外資品牌的替代。

但替代的大多還是低端的份額,由低價所驅動,高端市場國際品牌依然占主導。

見智研究對比了國內外兩款定位高端產品: 渴望 銷量最高的雞肉味全期貓糧,京東自營5.4kg售價為579元(約107元/kg);

乖寶寵物推出的高端品牌 弗列加特 ,京東自營2KG售價159元(約80元/kg)。

盡管兩者都是定位高端,但國內乖寶寵物的售價、銷量離渴望、巔峰等國際知名高端寵物食品品牌還有相當的距離。

見智研究認為,海外知名高端寵物食品品牌多年來透過大量品牌宣傳和持續保證產品質素而獲得的品牌溢價,國產品牌想要顛覆高端市場不會一蹴而就。

國產品牌要突破高端化,不僅僅靠做好配料表、提升價格就能達到,而是要持之以恒地保證產品質素、精心的品牌打造,能經受得住消費者長期的檢驗和認可。

還要耐心做好品牌培育,做好消費者心智教育。

高端取代只是時間問題

那麽,如何做出差異化的產品,既能滿足高端消費者當下的需求,又能經受住長期考驗,成了現在龍頭廠商們,想要在新一輪產品升級中勝出,一舉邁進高端市場的最大難題。

今年618國產糧銷量僅次於麥富迪與皇家的「網易嚴選」也意識到了這一點。推出獨立出新的品牌「網易天成」來競爭高端市場, 從配方到產品設計上都與原來的產品出現了明顯區隔。

在與高端貓糧差異化競爭中,推出了一款號稱0添加的產品。

這款ZERO產品最大的差異,在於不添加任何人工合成營養產品,所有貓所需的微量元素均透過食材配比達到。

從宣傳角度來看,這款產品的確噱頭十足。

一般貓糧中碳水、纖維素的比例上升,往往意味著蛋白質比例下降。而蛋白質含量,尤其是肉類蛋白質含量是衡量一款貓糧產品品質的關鍵。

此外,微量元素、牛磺酸等也是保證貓咪健康的重要營養,往往需要添加人工合成產品作為補充。

完全依靠食材配比來平衡各種營養成分,一個研發困難,另一個難點就是確保每一批次產品都能達標,保證各類微量元素比例正確。這對於研發、生產環節都要求更高。

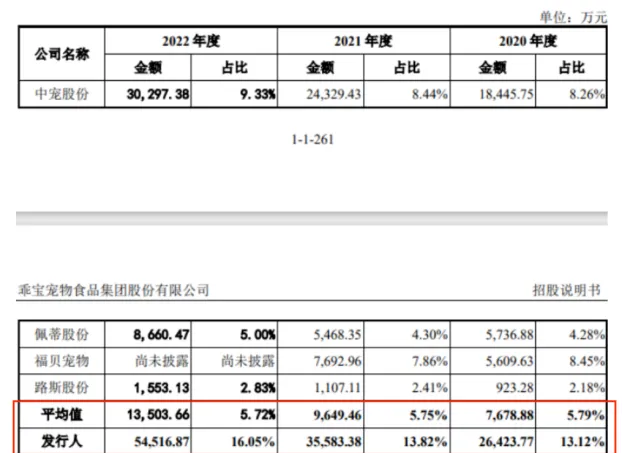

但是當乖寶寵物招股書披露後,16.05%的銷售費用率高出行業平均值10個百分點,另一龍頭中寵股份銷售費用率也接近10%,市場開始質疑寵物食品公司是否過多地把資金投入到廣告宣傳上了。

(圖片來源:乖寶寵物招股說明書)

「重行銷、輕研發」似乎一直是扣在消費行業上的一頂帽子,即使珀萊雅早年也被冠上「行銷公司」之稱,但現在看來,珀萊雅在國內地位已僅次於歐萊雅、蘭蔻和雅詩蘭黛。

見智研究認為, 銷售費用率高確是消費行業的特點,寵物食品賽道也不例外。

在一個行業的高速增長期,品牌們需要靠行銷開啟品牌知名度,率先搶占消費者心智,誰能在這一階段先走出來,成為行業巨頭,才是我們當下最應關註的。

因此,對於現階段的寵物食品行業,適度行銷投入是必要的。

當然行銷也不能單獨為行銷存在,打鐵還需自身硬,為了打造更精細化的產品,許多國內知名品牌也開始自建工廠了。

乖寶寵物計劃募資的6億元中,就有3.67億元用於寵物食品生產基地擴產建設專案,7191.05萬元用於智能倉儲升級專案,3060.48萬元用於研發中心升級專案,2511.26萬元用於資訊化升級建設專案,1.05億元用於補充流動資金。

對於產品生產是自建還是代理,伯納天純也向見智研究表示,工廠全部自建,對標的就是高端進口品牌。

見智研究認為,國內企業 要與國際知名品牌競爭,自建工廠是必由之路。

規模效應降低成本是原因之一,更重要的是,相比代工,自建工廠可以更好地把控產品標準化,從選擇優質食材,到全面監管質素。

畢竟已經出現過太多案例,第三方評測報告顯示,同一品牌不同批次產品質素存在很大差異、工廠殺菌消毒工藝不完善等問題,這充分體現了自建工廠、嚴格品控的重要性。

總結

拉長時間來看,寵物經濟具有穿越周期的韌性,特別是寵物賽道作為剛需,無論從體量還是增速,都處於無可撼動的位置。

而國內品牌透過自主轉型,已經基本實作了在中低端市場替代外資品牌的目標。

但是,高端市場國際知名品牌仍然占有主導地位。多年的品牌宣傳和生產質素考驗使它們形成了堅實的競爭壁壘,這也成了一道阻隔國產品牌進入高端市場的門檻。

不過令人欣喜的是,我們看到了國內品牌龍頭們也開始了新一輪的升級競爭,「研發與差異化」是他們最迫切的任務,也是與國際大品牌抗衡、突破高端市場的關鍵所在。

相信高端化國產替代也只是時間問題。