——李迅雷 上海新金融研究院(SFI)學術委員、中泰證券股份有限公司首席經濟學家

* 本文為作者在2023年6月15日的CF40青年論壇雙周內部研討會第162期 「地方城投債的風險形勢與影響」上所做的主題演講。文章僅代表作者個人觀點,不代表CF40及作者所在機構立場。

」

降低地方債務風險需先就關鍵問題達成共識

文 | 李迅雷

全國地方債務持續擴張

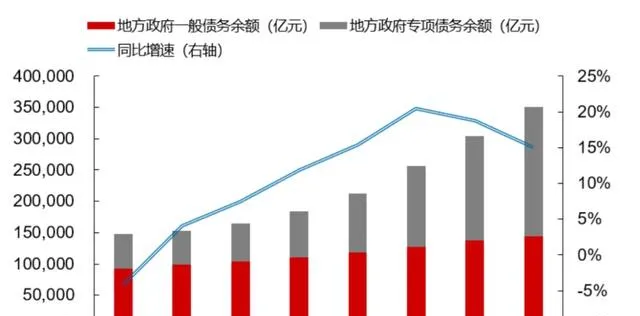

2015年以來,全國地方政府債務持續擴張,主要增量在於地方政府專項債務。2022年末,全國一般債務余額14.39萬億元,專項債務余額20.67萬億元,合計35萬億元左右,相較2015年分別增長55.4%、276.2%。尤其是到2019年以後,同比增速維持在15%以上,實際達到GDP增速的3倍。此外,地方融資平台債務的余額和增速應該也是非常驚人的。

這其中值得深思的是,如果一個經濟體主要靠大量舉債來拉動經濟增長,那麽從側面說明其經濟增長的內生動力是下降的。在這種情況下,我們是否需要定一個高的經濟增長目標呢?

圖1 地方政府一般債務與專項債的余額及同比增速(2015-2022年)

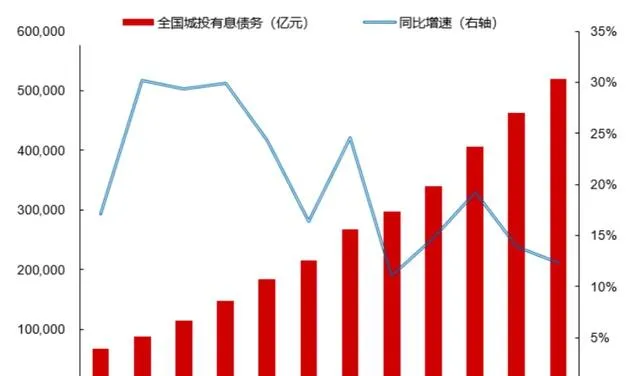

另外,全國城投有息債務規模快速擴張,每年增速均保持在10%以上。2022年末,全國城投有息債務為51.96萬億元,相較2011年的6.8萬億元增長6.7倍。對有息債務的規模和增速我們較難有非常準確的預估,但基於各投資機構的估算,總體規模應該是不小的。

圖2 全國城投有息債務規模及同比增速(2011-2022年)

制造業及房地產投資下滑加大了地方償債壓力

從宏觀維度看,地方債大幅快速擴張的現狀,揭示了一個長期存在的老問題, 即事權跟財權的不統一,具體而言就是地方政府財權過小、事權過大 。

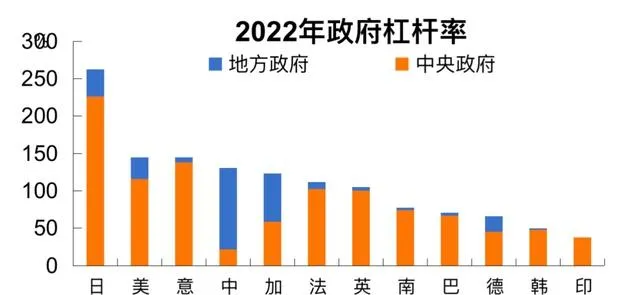

地方政府財權和事權不對等的問題所帶來的後果是什麽呢?最突出的後果是中國政府總體融資成本顯著高於其它經濟體。如圖3所示,藍色部份代表地方政府債務,這其中包括隱性債和顯性債,橙色部份代表中央政府的債務,也即國債。可以看到,中國的地方債(含隱性地方債)占比高達74%,應該是全球最高的。而絕大部份經濟體的地方債占比都非常低,例如美國、日本、意大利、法國、英國等國,其債務主體都是國債,有中央政府背書的主權債務,其信用度自然是最好的,所以其融資成本會比其他債權融資方式低很多。

圖3 政府杠桿率的國別比較

數據來源:Wind,中泰證券研究所

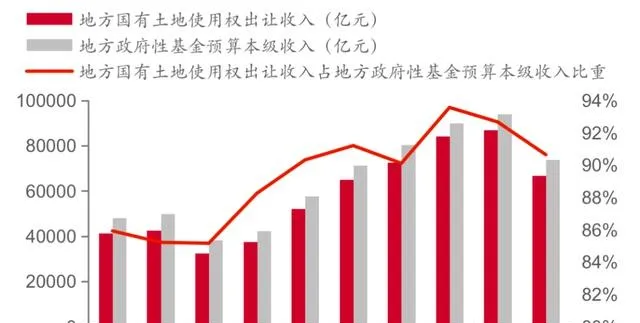

當中國經濟處在房地產上升周期中,由於土地不斷升值,地方政府從土地中獲得的現金流比較充裕,地方負債問題不至於那麽嚴重,然而一旦地方來源於土地的財政收入大幅下降,地方債的還本付息問題就凸顯出來了。

目前來看,一些省份的土地出讓金對政府債務利息的覆蓋程度已經不足100%,如遼寧、貴州、廣西、重慶、內蒙古、新疆、青海、天津、甘肅、吉林、雲南、黑龍江、西藏等。隨著城投平台資金回報率(ROIC)的降低,即整體中位數從2011年的3.1%降到2021年的1.3%,導致現在政府債務還本付息的壓力越來越大。此外我們還應該註意到,社融規模不斷擴大的一個重要原因是償還債務,這導致名義GDP和M2增速之間的缺口在擴大,貨幣政策的效應在減弱,需要避免流動性陷阱。

圖4 2022年國有土地使用權出讓收入出現下滑

數據來源:中國政府網、中泰證券研究所

地方政府債務壓力往往透過經濟增長帶來的稅收收入和土地出讓金收入的增加來緩解,但是隨著制造業以及房地產投資的下滑,疊加基建投資過度問題,地方政府償債壓力在加大。

再來看基建投資過剩問題,我們以地方政府的優質資產——高速公路為例,截至2022年年末,貴州的高速公路總裏程已經達到8331公裏,作為全球第三大經濟體的日本,高速公路總裏程只有7800公裏。但貴州2022年的GDP總量不足日本的十五分之一。再舉個例子,從2020年的數據看,中國每公裏高速公路對應的汽車保有量約為1422輛,而美國為1830輛(其中日本超過7000輛,南韓超過4000輛),顯然,中國高速公路總裏程不僅超過汽車大國美國,而且比美國高速的車流量更低。

我們再說回到地產下行周期, 土地財政可能難以延續 。中國人口老齡化的加速和城鎮化行程的放緩都說明房地產已經進入了下行周期。相應地,人口老齡化和房地產進入下行周期意味著土地財政將難以延續,而剛性支出的比例卻在擴大。尤其是在當前各地方債務水平高企的背景下,面臨的最大問題就是如何解決地方政府的收不抵支問題,因為未來財政的剛性支出還會不斷增加,這就需要新的收入來源彌補土地財政下降的缺口。

在這個背景下,我們需要采取非常規的手段。首先財政支出的提質增效是必要的,但面對現實則需要避免發生信用風險 ,具體說,公開發行的城投債的兌付問題還得與地方政府的信用掛鉤。因為兩害相權取其輕,一旦違約會導致地方政府融資成本大幅上升,且往往會波及到更大範圍,後果將更加嚴重。

有效降低地方債務風險的五大建議

過去的問題有其產生的歷史原因,但我們現在需要討論的重點是如何讓經濟暢通運轉起來,盡可能拉低整個政府部門的付息成本。在這種情況下,由中央政府逐年發行特別國債來分批置換地方債或是一個潛在解決方案,至於具體采取什麽方式可以再做討論,但我們需要就此達成一定的共識及基本理念,那就是當前必須盡快降低整個政府的融資成本。

關於具體解決方案,在此提幾點建議供參考。

第一,降低債務成本 。諸如透過財政部發行特別國債,或者允許地方政府發行再融資債;政策性銀行或商業銀行為地方政府提供低息資金來降低債務成本。總體來講,中國政府杠桿水平並不算特別高,當前最具爭議的地方是地方政府隱性債水平到底有多大。我估計,加上地方政府的各種隱性債(相應扣除企業部門債務),中國政府的總體杠桿率水平大約在100-120%之間,並不算高;相比美國的145%,日本的260%,中國政府杠桿率明顯較低,同時也低於意大利、加拿大、法國和英國。

我們現在是「大政府」模式,歐盟、日本、美國則是「小政府」模式的典型。「小政府」意味著政府所擁有的資產比較小,反之中國擁有的資產比較大,如此看來中國的杠桿率實際上比西方國家低很多,這就為今後中國逐步擴大杠桿率提供了一定的空間。而問題的核心在於如何以較低的成本增加杠桿率,如果透過央行降息來解決,還要基於我們對中國經濟潛在增速的合理預估,如果潛在增速不及一致預期,那麽降息的空間也會較大。

第二,拉長債務期限 。可以采取非債券類債務展期,如遵義道橋實踐銀行貸款展期。對於城投債來說,最重要的是能夠做到借新還舊,在再融資能力穩定的情況下只要保證能夠付息,短期內發生流動性風險的可能性就不大。

第三,盤活國有股權 。模式從當前的土地財政主導到股權財政進行轉變。部份非基礎性、戰略性產業的國有股權可以考慮適時減持或變現,可以與現代化產業體系的目標相適應。可以鼓勵民間資本參與國企改革,從而讓社會資本的流動性改善、地方政府的流動性改善。

第四,擴大地方債務限額的空間 。如前所述,中國政府的杠桿率水平總體不高,中國2022年末地方專項債空間只有1.1萬億元、一般債空間1.4萬億元,可以進一步擴大。

第五 ,按照國家財政要提質增效的要求, 對專項債的用途要嚴格限制 ,尤其在鐵公基方面;要確保專項債用於民生,如擴大消費、養老等相關領域,或者與新基建相關的投資回報率高的領域。

無論采取何種政策建議,首先要形成共識,這個共識的前提是建立在我們對「過去債務為何快速增長」「地方政府的負債對應的資產質素如何」等關鍵問題的評估基礎上。達成共識之後,再提解決方案才會水到渠成。降低債務成本、拉長債務期限、以時間換空間或者給予地方政府再融資的能力,抑或提高其債務上限,無論采取何種舉措, 核心目的都在於降低地方政府融資成本,提升自有活力 ,而不完全被現有的債務約束限制了行動空間。從中央政府的角度,也要對地方政府進行規範。

現在已經到了比較關鍵的時刻,解決地方政府債務問題要宜早不宜晚,一旦錯過時機,局部風險可能會演變成系統性風險。總而言之,我們首先需要對地方政府債務問題有一個明確的理念共識和解決方案,這樣才能不斷改善市場預期,否則負面預期會導致負迴圈。