俄羅斯與中國間超過70%的貿易結算已經轉為本幣結算。

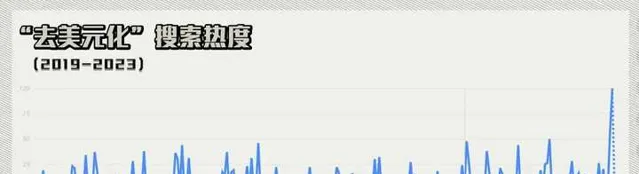

「去美元化」(de-dollarization)在全球輿論場的熱度,也在最近飆升到了近年來的最高點。

其實巴西總統盧拉的一句話早就說出了多數國家的心聲,「我知道大家都習慣了使用美元,但21世紀我們可以做做不同的事。」

據不完全統計,包括巴西、馬來西亞、加納、俄羅斯、法國、澳洲等,在國際貿易結算中尋求貨幣多元化嘗試的國家,已經遍布五大洲。

今年以來,各國「去美元化」的實際行動,更加密集。

「去美元化」,「去」字大有文章。究竟是言過其實,還是確有其勢?

細看最近關於「去美元化」的密集訊息,就會發現他們的行動都集中在國際貿易領域。

|| 4月17日,孟加拉國和俄羅斯已商定同意使用人民幣來支付俄羅斯在該國建設的核電站專案款項;

|| 4月1日,印度宣布,和馬來西亞之間的貿易可用印度盧比來結算。而前一天,印度剛剛表示準備與更多外匯儲備中美元短缺的國家進行盧比貿易;

|| 3月31日,東盟透過了本幣交易計劃,加強本地貨幣使用,並在跨境貿易和投資中減少對以美元為主的國際主要貨幣的依賴。

要知道,美元霸權最重要的一個體現方式,就是在國際貿易領域占據非常高的結算比例。透過巨大的消費能力,美國向全球輸出美元,各國在貿易中獲得美元後,就會轉持美債等美元資產,使美元再部份回流到美聯儲,以此完成一個封閉迴圈。

現在,恰恰是在國際貿易這重要的一環上,出現了變化。

2000年時,美國貨物出口份額占全球的12.1%,大部份發展中國家的第一大貿易夥伴是美國,美元是唯一的選項。

二十年後,發展中國家貨物出口占全球總量的45.9%,而美國份額已降至8.1%。其中,金磚國家在全球貿易中扮演越來越重要的角色,貨物出口的全球占比也達到19.8%。

美國在國際貿易中地位的下降,是全球市場競爭發展的客觀結果。然而,面對壓力,美國卻開始大行貿易保護主義,推行「逆全球化」的浪潮。

但這種做法,只能是飲鴆止渴。

最近,如火如荼推進「去美元化」的國家中,新加入了一個國家——法國。

不久前,法國道達爾能源就簽了一筆未用美元進行跨境結算交易的液化天然氣大單。

誘因之一,是去年美國國內透過的【通脹削減法案】。這部法案,不僅包含了巨額境內財政補貼等保護主義條款,還以美國市場為脅迫,促使制造業企業將歐洲地區的生產研發基地與資金向美轉移。

法國對此多有抗議,卻連連「遇冷」,現在便用行動證明了一個道理:

美國國際貿易地位下降,本就意味著美元不再是非用不可,繼續推行保護主義,只會損傷其對外貿易,讓各國離減少美元使用更近一步。

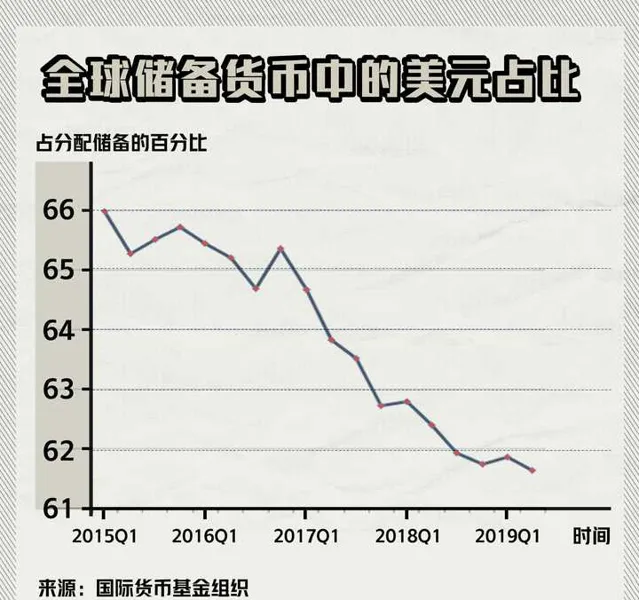

從圖中可以看出,自2017年美國前總統杜林普發動貿易戰後,全球美元儲備占比就開始快速下降:

不過,美國倚仗自身的主導地位,還更進一步地將金融系統直接變成了「武器」,卻不料戳破了「美元霸權」的「最後一層窗戶紙」。

2022年2月,美國宣布禁止俄羅斯部份銀行使用SWIFT國際結算系統。

然而,在所謂金融核彈的打擊下,早已布局「去美元」的俄羅斯依然堅挺,目前,盧布兌美元的匯率已經升至烏克蘭危機爆發前的水平。

王牌手段已出,卻沒有想象中的「一劍封喉」。

如果說之前,尋求「去美元化」的國家,因為忌憚美國的報復不敢妄加動作,現在,世界至少看清了兩件事:

第一,美元資產,隨時可能變成美國用來攻擊別國的定時炸彈;第二,美國的報復,並非無法應對。各國可以擴大自主性,主動尋求資產配置的多元化,從而維護本國經濟安全。

「最後一層窗戶紙」捅破了,「去美元化」匯聚成一場全球範圍內的共振。

就連長期被視為美國勢力「後花園」的南美地區,也在今年提出建立一種名為「蘇爾(SUR)」的共同貨幣,以降低南美地區對美元的依賴。

在太平洋的另一端,不久前馬來西亞總理安瓦爾也重提建立地區性貨幣基金組織的設想。這個設想,連同印尼的「貨幣局制度」,都曾在上世紀90年代亞洲金融危機期間,遭到國際貨幣基金組織(IMF)及其第一股東美國的強力阻撓。

然而隨著新興市場國家快速發展,時至今日,正如安瓦爾所說,沒有理由繼續依賴美元了。

現代金融的實質是信用交易,影響金融市場穩定的核心要素之一是市場信心。美國過去種種手段——制裁打擊、煽動動亂——已經引發了市場的恐慌,而市場的恐慌會加速信心的損失。

現如今,這個邏輯正在成為現實。

作為一種美元計價的資產,美國國債正是觀察各國對美元信心的風向標。

按照美國財政部最新公開的數據,外國投資者持有的美國國債規模持續下降。

事實上,為了對沖美國加息,各國央行拋售美債的行動從2022年美聯儲加息之後,就開始了。這也是過去二十年來,第一次有超過50%的美債主要持有國在美國加息周期,集體減持。

美國的海外「債主」,這次已經早有防備,而原因,就出在美國自己身上。

最近的銀行危機持續延宕就是註腳。

美國達拉斯聯邦儲備銀行最近的一個調查顯示,矽谷銀行引發的危機已經動搖了人們對銀行體系的信心,使美國經濟陷入衰退的可能性更大。

對於美國而言,信心動搖,是比銀行倒閉本身更危險的訊號。

而這樣的不信任,已經開始演變為美國信貸高度緊縮、消費疲軟的現實。

危機發生後兩周內,美國商業銀行貸款驟降近1050億美元,創下了該數據自1973年有記錄以來的最大跌幅,這幾乎是美國歷史上最嚴重的信貸緊縮狀況。

要知道,美國超過70%的經濟增長需要信貸支持。信貸緊縮,無疑會讓美國經濟陷入更深的衰退風險,也勢必會繼續加重國際投資者對美元資產價值的擔憂。

而美聯儲卻始終堅稱,美國銀行體系是「穩健和有彈性的」。

這種反差,用美國一位權威經濟學家自己的話說,就是市場從未對美聯儲如此「不屑一顧」。

因為美聯儲拯救銀行危機的方式,是將短期風險,轉化為美國金融體系進一步失序的長期風險。

美國矽谷銀行在經歷被接管、倒閉、被收購後,美聯儲推出銀行定期融資計劃(BTFP)作為救市工具,一下子引發了大量爭議:

首先是「道德風險」。此次「兜底」手段涵蓋存款額超過25萬美元的儲戶,這打破了此前存款保險最高承保額為25萬美元的標準。

於是,擔憂聲四起:標準被打破,是否會引發「一保到底」的呼聲?完全擔保,是否將助長不負責任,盲目投資的行為?

不僅如此,使用BTFP工具,美聯儲相當於一手抹平了很多如矽谷銀行一樣因投資債券而出現的「浮虧」,這嚴重幹擾了債券的市場定價機制。盡管表面平息了風險,卻留下了「政策套利」的空間。

但問題的嚴重性,遠不止於此。

據一項估算,美國銀行可透過BTFP融資約4.3萬億美元。這等同於美聯儲以另一種方式敞開了一下子放水4.3萬億美元的視窗。要知道,3年疫情期間,美聯儲總共放水約4.8萬億美元。

每當遇到風險,美聯儲總是選擇放水來解決問題。

於是,在銀行危機爆發後短短兩周內,美聯儲資產負債表就增加了3930億美元,總規模逼近8.95萬億美元的歷史高點。

但「印鈔」並不等於錢憑空生成。據【聯邦儲備法】規定,美聯儲發行貨幣必須有資產擔保——其中最主要的就是美國國債。

這也讓譚主想起了此前中國發展高層論壇上,美國橋水投資公司創始人達利歐的一個判斷:世界正處於「危險的邊緣」,而巨額債務的貨幣化就是發生劇變風險的標誌之一。

而在美國,美聯儲為了大量增發貨幣,美國財政部就需要增發國債,再由美聯儲買入,這正是「債務的貨幣化」的表現。

目前美國國債規模已超31萬億美元,直逼31.4萬億的法定債務紅線。

巨額的債務,必然伴隨著巨額的金融衍生品,這使得美國整體經濟環境對基礎利率的變化,變得高度敏感。過去一年裏,約5%的加息振幅,就已經對其承受能力提出了極大考驗。

此時,美聯儲再搞買債「印錢」遮掩危機的手段,無疑會雪上加霜。

實際上,對於美聯儲決策專業性的質疑從2008年次貸危機之後,就在不斷醞釀了。

經濟政策研究中心(CEPR)今年將鮑威爾與其前任耶倫、伯南克舉行議息會議新聞釋出會期間標準普爾500指數的相關波動數據進行了比較,發現鮑威爾舉行的新聞釋出會所直接引發的市場波動性是另外兩位的三倍。

當前,在以美元為主導的國際貨幣金融體系下,美聯儲在一定程度上扮演著全球「央行」的角色。如此決策,無異於是在揮霍其金融系統的信用,對美元體系根基的動搖前所未有。

美國若繼續重新整理自身金融系統信用的下限,只會進一步降低自身在國際貿易中的地位,並讓美元迴圈體系的裂紋,碎一寸,再碎一寸。